Anasayfa

Anasayfa Canlı Borsa

Canlı Borsa Borsa

Borsa Tüm Hisseler

Tüm Hisseler Borsa Haberleri

Borsa Haberleri Blog

Blog Takas Analizi

Takas Analizi Para Girişi

Para Girişi Önerilen Hisseler

Önerilen Hisseler Bilanço

Bilanço Halka Arz

Halka Arz

Soner Güneş

Soner Güneş

Tarife anlaşmalarına dair bekleyiş sürüyor

ABD Başkanı Donald Trump’ın, 7 Temmuz itibarıyla yüksek oranlı gümrük tarifelerinin devreye gireceğini açıklamasıyla birlikte, küresel ticaret müzakereleri yakından takip ediliyor. Trump, bu tarihi erteleme niyetinde olmadığını belirtirken; ABD Ticaret Bakanı Howard Lutnick, kısa süre içinde 10 büyük ticaret ortağıyla anlaşmalar imzalanmasının hedeflendiğini duyurdu.

Haziran ayının son haftasında, ABD ve Çin arasında daha önce mutabakata varılan konularda imzalanan ticaret anlaşması küresel risk iştahını desteklemişti. Trump’ın üst düzey danışmanları pazartesi günü yaptıkları açıklamalarda, ABD’nin birçok ticaret ortağıyla olan görüşmelerin, tarifelerin yürürlüğe girmesi planlanan 9 Temmuz tarihine kadar tamamlanmasının beklendiğini belirtti. Ancak Trump’ın Çin ve İngiltere ile yaptığı önceki iki anlaşmanın bir gösterge olarak alınması halinde, yeni anlaşmaların da temel sorunları çözen kapsamlı düzenlemeler yerine daha çok çerçeve anlaşmalarla sınırlı kalabileceği öngörülüyor.

Trump, perşembe günü yaptığı açıklamada Vietnam ile bir ticaret anlaşması imzaladığını ve bu kapsamda %20 oranında gümrük vergisi uygulanacağını duyurdu. Piyasaların dikkati ise ABD ile Avrupa Birliği arasındaki görüşmelere çevrilmiş durumda. Avrupa Birliği’nin birçok ihracat kalemine %10 oranında genel gümrük vergisi uygulanmasını öngören ticaret anlaşmasını kabul etmeye hazır olduğu; ancak ABD’nin ilaç, alkol, yarı iletkenler ve ticari uçaklar gibi stratejik sektörlerde daha düşük oranlar taahhüt etmesi yönündeki talepler öne çıkıyor. Özellikle otomobillere ve otomobil parçalarına uygulanan %25, çelik ve alüminyuma uygulanan %50 oranındaki gümrük vergilerini düşürmek için kota ve muafiyet talepleri gündemde.

Avrupa Birliği, ABD’ye yapılan neredeyse tüm ihracata uygulanacak gümrük vergilerinin %50’ye çıkarılmasından önce 9 Temmuz tarihine kadar bir ticaret anlaşması imzalamak zorunda. Sürece ilişkin gelişmeler piyasalar açısından önemini koruyor. Öte yandan Beyaz Saray’ın, ABD’nin ticaret ortaklarına tek taraflı gümrük vergisi oranlarını belirleyen mektupları cuma gününden itibaren göndermeye başlayabileceği yönündeki açıklaması, tarife kaynaklı belirsizlikleri yeniden artırdı.

Trump, son açıklamalarında BRICS’in Amerikan karşıtı politikalarına uyum sağlayan ülkelere ilave %10 gümrük vergisi uygulanacağını ifade etti. Ayrıca, yeni tarife mektuplarının ve ticaret anlaşması tekliflerinin 7 Temmuz Pazartesi günü TSİ 19.00 itibarıyla çeşitli ülkelere gönderileceğini duyurdu. Trump, bu tekliflerin “nihai” ve “müzakereye kapalı” olduğunu vurguladı.

Hatırlanacağı üzere, yılın ilk çeyreğinde Trump’ın tarifeler konusundaki sert adımları, ticaret savaşı ve resesyon endişelerini ciddi ölçüde artırarak riskli varlıklarda satış baskısına neden olmuştu. Ancak Mayıs ayı başında Çin ile varılan mutabakat ve diğer ülkelerle başlayan müzakereler, piyasadaki tarife kaynaklı kaygıları ve resesyon korkularını yatıştırarak risk iştahı ile hisse senedi piyasalarında toparlanmayı beraberinde getirdi.

Sonuç olarak, ABD’nin başta Avrupa Birliği olmak üzere yürüttüğü ticaret müzakereleri ve yeni anlaşmaların sağlanıp sağlanamayacağı, küresel piyasalarda yön belirleyici olmaya devam edecek. Özellikle ABD ve AB arasında anlaşmaya varılamaması ve karşılıklı tarifelerin gündeme gelmesi halinde, bu durum risk iştahı üzerinde yeniden baskı oluşturabilir.

ABD’de Vergi Tasarısı ve Tarım Dışı İstihdam Verisi Öne Çıktı

ABD Başkanı Donald Trump’ın 3,3 trilyon dolarlık vergi ve harcama kesintisi tasarısı, salı günü Senato’da 51’e karşı 50 oyla kabul edildi. Temsilciler Meclisi’ne gönderilen paket, 4,5 trilyon dolarlık vergi kesintilerini 1,2 trilyon dolarlık harcama kesintileriyle birleştiriyor. Tasarıda; eyalet ve yerel vergi indirimlerinin artırılması, bahşiş ve fazla mesai gelirlerinden alınan vergilerin kaldırılması ve 2017’de yürürlüğe giren vergi indirimlerinin süresinin uzatılmasının yanı sıra bazı harcama kalemlerinde kesintiler yapılması öngörülüyor.

Trump’ın vergi indirimi paketi, perşembe günü Temsilciler Meclisi’nde yapılan oylamada 218’e karşı 214 oyla onaylandı. Uluslararası Para Fonu (IMF) Sözcüsü Julie Kozack, IMF’nin ABD’nin bütçe açığını zaman içinde azaltması gerektiği yönündeki tavrını koruduğunu belirterek, vergi indirimi tasarısının borcun azaltılması hedefine ters düştüğünü vurguladı.

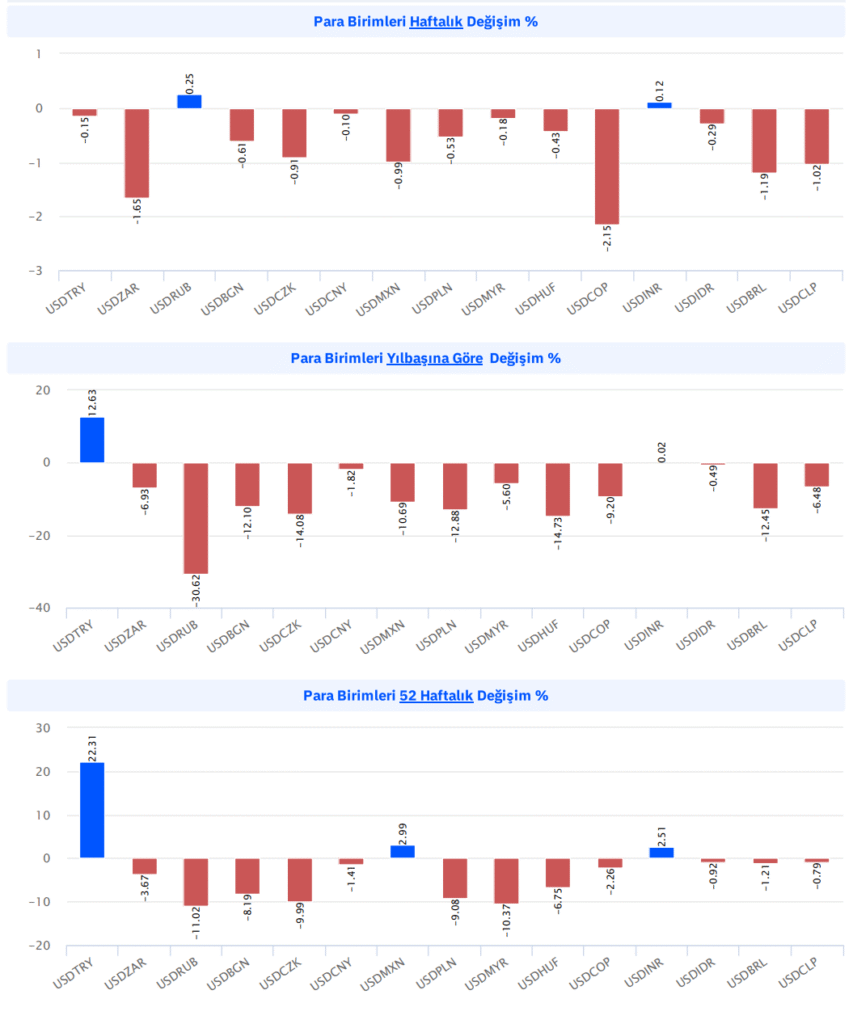

ABD’nin artan borçluluğu, doların küresel rezerv para birimi olarak konumunun tartışılmasına ve ABD varlıklarına olan güvenin azalmasına yol açarken; 2025’in ilk yarısında dolardaki zayıf görünümün ana nedenleri arasında hem tarifeler hem de borçluluk kaynaklı gelişmeler yer aldı.

Ekonomik veriler tarafında, geçen hafta perşembe günü açıklanan Haziran ayı tarım dışı istihdam verisi piyasaların odağındaydı. Öncesinde, çarşamba günü açıklanan ADP özel sektör istihdam değişimi, beklentilerin aksine 33 bin kişilik bir azalış göstererek iki yıldan fazla süredir ilk kez daraldı. Bu zayıf veri sonrasında tarım dışı istihdam rakamının önemi daha da arttı. Perşembe günü açıklanan tarım dışı istihdam verisi ise 106 bin olan piyasa beklentisinin üzerinde, 147 bin artış kaydetti. İşsizlik oranı %4,2’den %4,1’e gerileyerek sürpriz yarattı.

Tahminleri aşan istihdam verisi, ABD ekonomisinin yavaşlayacağına yönelik endişeleri yatıştırırken, Fed’in faiz indirimi için eylül ayını bekleyebileceği beklentilerini güçlendirdi. Fed Başkanı Jerome Powell ve birçok Fed yetkilisi, tarife kaynaklı fiyat artışlarının enflasyonu kalıcı biçimde yukarı taşımayacağı konusunda daha fazla veri görmek istediklerini vurguladı. Piyasalarda ise Fed’in ilk faiz indirimine eylül ayında gideceği beklentisi ağırlık kazanmaya devam ediyor.

Yurt İçinde Enflasyon Rakamları Açıklandı

3 Temmuz Perşembe günü açıklanan Haziran ayı TÜFE verisi, aylık bazda %1,37 artış kaydederek piyasa beklentisi olan %1,50’nin ve bizim %1,40’lık tahminimizin hafif altında kaldı. Geçen yıl Haziran ayında kaydedilen %1,64’lük artışın seriden çıkmasıyla yıllık TÜFE %35,4’ten %35,0’e geriledi. Böylece yıllık enflasyon, Mayıs 2024’te ulaştığı %75,5 zirvesinden itibaren düşüş trendini sürdürmüş oldu.

Çekirdek TÜFE ise %1,80’lik beklentimize karşılık %1,93 artış göstererek yıllık bazda %35,4’ten %35,6’ya yükseldi. Yurtiçi ÜFE, Haziran ayında aylık bazda %2,46 artarken, yıllık bazda %23,1’den %24,5’e yükseldi. Gıda fiyatları ise geçen ayki %-0,7’lik sürprizin ardından Haziran’da da %-0,3 gerileyerek olumlu seyrini sürdürdü. Öte yandan, hizmet enflasyonu geçen ayki %1,7’lik artıştan sonra %2,7’ye yükseldi. Eğitim, ulaştırma ve kira kalemlerinde genele yayılan bir artış eğilimi dikkat çekti. Hizmet enflasyonunun mevsimsel etkilerle temmuz ve ağustos aylarında yüksek seyrini koruyabileceğini öngörüyoruz.

Nisan 2024’te %97,0 ile zirve yapan yıllık hizmet enflasyonu, Haziran ayında %51,2’den %50,3’e geriledi.

Türkiye Cumhuriyet Merkez Bankası (TCMB), 22 Mayıs’taki Enflasyon Raporu toplantısından bu yana faiz indirimi sinyali veriyor. Beklentilerin altında kalan Mayıs enflasyonu, 19 Haziran’daki Para Politikası Kurulu toplantısında sınırlı da olsa bir faiz indirimi olasılığını güçlendirmişti. Ancak petrol fiyatlarının İsrail-İran gerilimiyle yükselmesi nedeniyle TCMB, politika faizini sabit tutmayı tercih etti. Bununla birlikte, TCMB’nin “para politikası sıkılaştırılacaktır” ifadesini “para politikası araçları etkili şekilde kullanılacaktır” olarak değiştirmesi, 24 Temmuz’daki toplantıda faiz indirimi beklentilerini artırdı. TÜFE’deki düşüşün sürmesiyle birlikte, TCMB’nin Temmuz’da 300-350 baz puanlık bir indirim yapabileceğini düşünüyoruz.

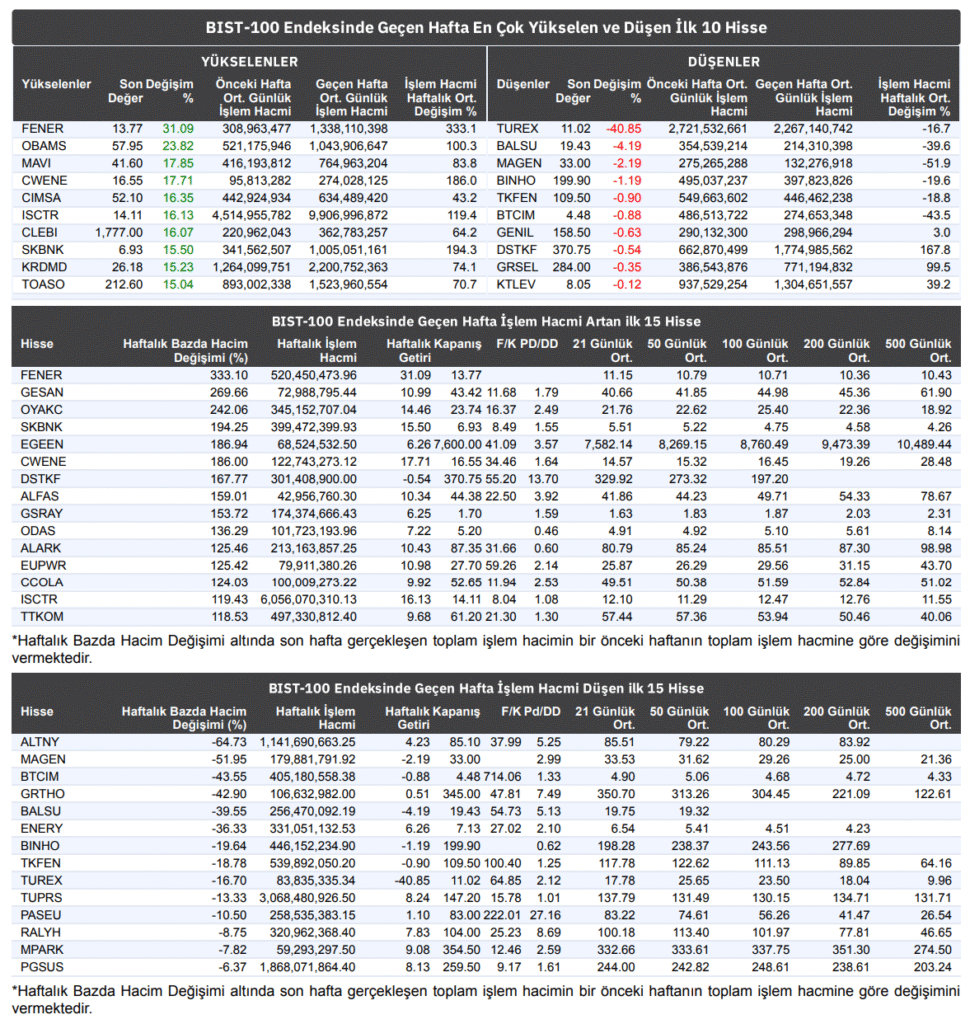

BIST100’de 10.000 Üzeri Kalıcılık Önemli

30 Haziran Pazartesi günü Kurultay davasının eylül ayına ertelenmesi, piyasaların odağını TCMB’nin faiz indirimlerine çevirdi. Borsa İstanbul’da faiz indirim beklentilerinin fiyatlanmasıyla haftanın ilk günü güçlü yükselişler görüldü. Bankacılık sektöründe tavan fiyatlamalar dikkat çekerken, haftanın ilk yarısında bankacılık ve holding hisseleri öncülüğünde genele yayılan alımlar pozitif havayı destekledi. Haftanın ikinci yarısında ise endeks dalgalı bir seyir izledi.

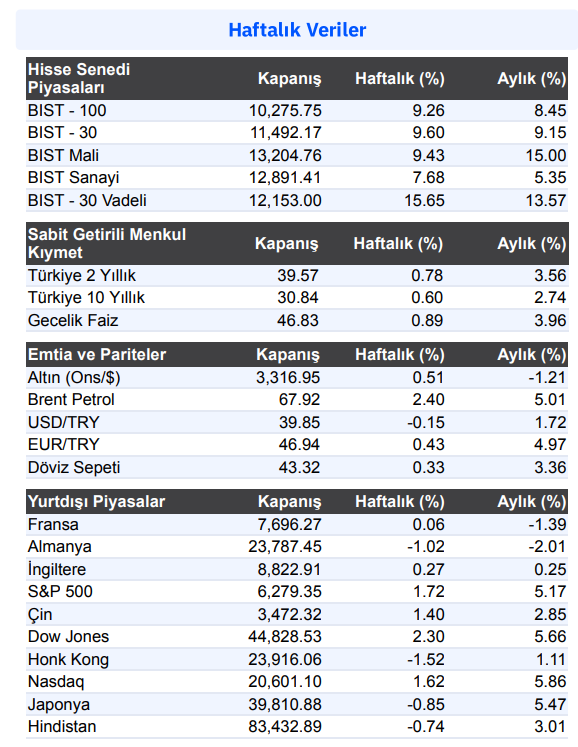

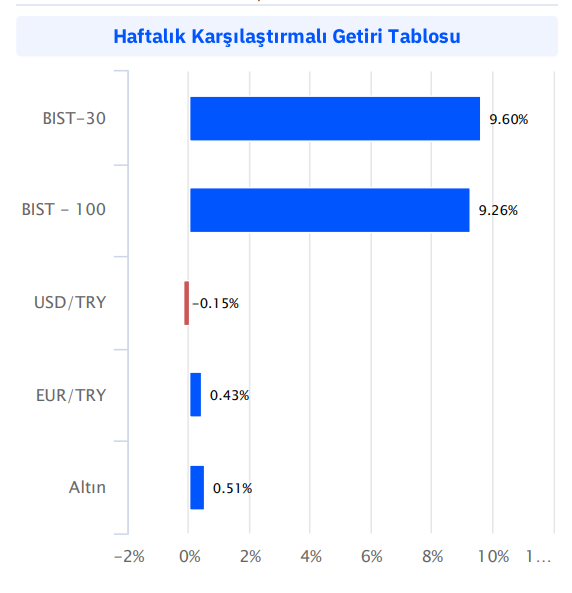

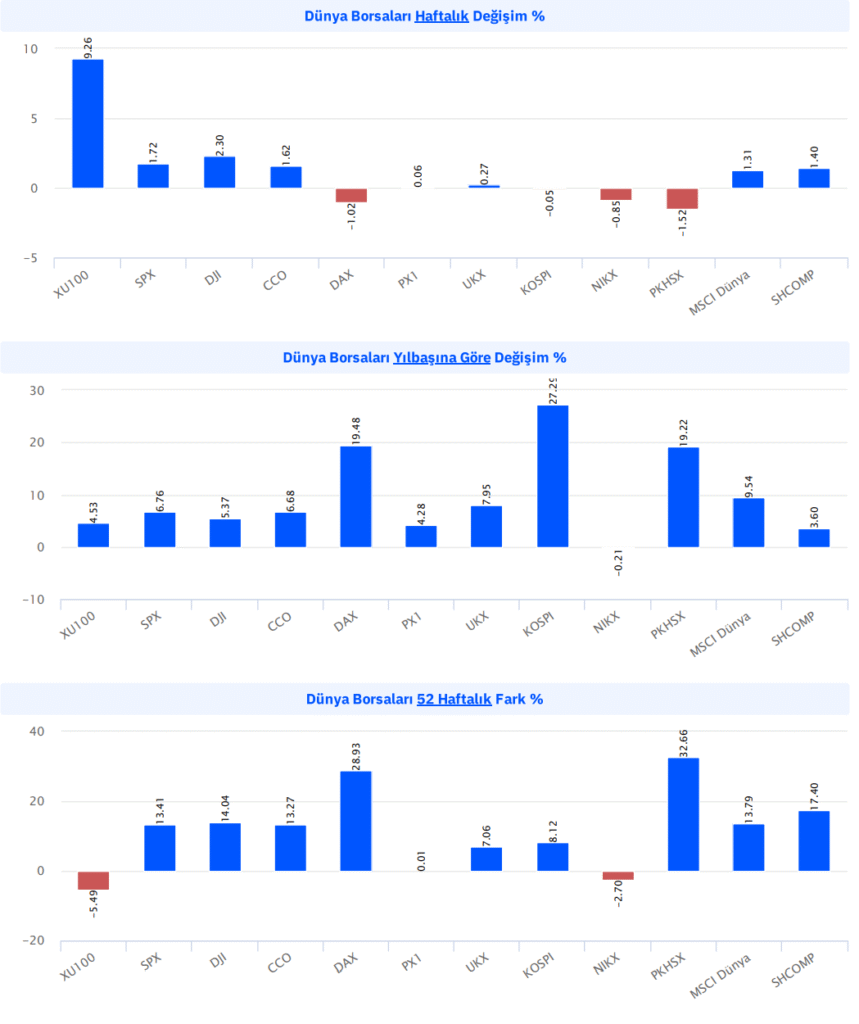

BIST100 Endeksi, geçen haftayı %9,26 artışla 10.276 puandan tamamladı. İç dinamiklerin yakından takip edildiği süreçte, olası düzeltmelerde 10.000 seviyesi kritik destek konumunda bulunuyor. Endeksin bu seviyenin üzerinde tutunması, yükseliş eğiliminin devamı açısından önemli. Aksi durumda, 9.900 – 9.830 – 9.770 ve 9.680 seviyeleri destek olarak izlenecek; bu seviyelerin kırılması durumunda 200 günlük üssel ortalama (9.570) yeniden test edilebilir.

Yukarı yönlü hareketlerde ise 10.140 – 10.200 kısa vadeli dirençler olup, devamında 10.250 – 10.300 – 10.380 seviyeleri öne çıkıyor. Geçen hafta güçlü direnç olarak çalışan 10.300 – 10.380 aralığı aşılırsa, 10.500 – 10.600 – 10.680 – 10.750 seviyeleri sıradaki direnç bölgeleri olarak takip edilecek.

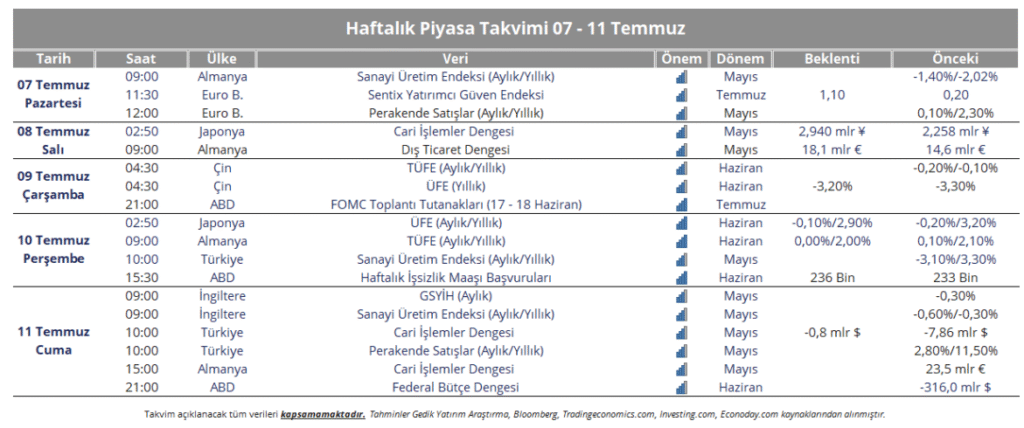

Yeni Haftada Ne Konuşacağız?

Küresel piyasalar, ABD’nin ticaret anlaşmalarına yönelik gelişmeleri yakından izliyor. 9 Temmuz tarihine kadar ABD’nin birçok ülkeye resmi mektup göndereceği ve bu sürecin ertelenmeyeceği biliniyor. Anlaşmaların 1 Ağustos itibarıyla yürürlüğe girmesi bekleniyor. Bu gelişmeler, şimdilik piyasalarda iyimserliği desteklerken, yeni haftada anlaşma haberleri öncelikli gündem maddesi olacak.

ABD Başkanı Trump, beklenen vergi tasarısını imzalayarak yürürlüğe soktu. Ancak, bu tasarının ABD’de bütçe yükünü artıracağı beklentisi piyasalarda bir tedirginlik unsuru olarak öne çıkıyor. Trump, tasarının ekonomi için olumlu sonuçlar doğuracağını belirtirken, piyasalarda bu konudaki temkinli hava devam ediyor.

Bu hafta ABD veri takvimi, geçen haftaya kıyasla daha sakin. Haftanın en önemli başlığı, Fed’in haziran ayında gerçekleştirdiği toplantının tutanakları olacak. İki gün süren toplantının satır aralarındaki faiz mesajları dikkatle incelenecek. Fed yetkililerinden son dönemde gelen açıklamalar, faiz konusunda temkinli duruşun sürdürüleceği yönünde.

Öte yandan, Çin ve Almanya’da haziran ayı enflasyon verileri, İngiltere’de ise büyüme verisi açıklanacak. Hafta boyunca Avrupa ve ABD Merkez Bankası üyelerinin konuşmaları da piyasalar tarafından yakından takip edilecek.

Türkiye Gündemi

Yurt içinde, 10 Temmuz Perşembe günü Mayıs ayı sanayi üretimi verisi açıklanacak. Aynı gün, TCMB banka ve para istatistikleri de izlenecek. 11 Temmuz Cuma günü ise Mayıs ayı cari işlemler dengesi verisi takip edilecek. Ayrıca, Cumhurbaşkanı Recep Tayyip Erdoğan ve ekonomi yönetiminden gelebilecek olası açıklamalar da piyasalarda fiyatlamaları etkileyebilir.

TCMB’nin 24 Temmuz’da gerçekleştireceği faiz kararı toplantısına yönelik beklentiler piyasalar tarafından fiyatlanmaya başlandı. Bu hafta da Merkez Bankası’na dair beklentiler gündemin ön sıralarında yer alacak.

Avrupa Gündemi

Avrupa piyasalarında, 7 Temmuz Pazartesi günü Mayıs ayı perakende satışlar verisi öne çıkıyor. Almanya’da ise Mayıs ayı sanayi üretimi ve 11 Temmuz Cuma günü açıklanacak Haziran ayı enflasyon verisi yakından izlenecek. Avrupa Merkez Bankası üyelerinin hafta boyunca yapacağı açıklamalar da piyasaların radarında olacak.

ABD Gündemi

ABD’de bu hafta veri gündemi görece sakin seyrediyor. 9 Temmuz Salı günü, Fed’in Haziran ayı toplantı tutanakları yayımlanacak. 10 Temmuz Perşembe günü ise haftalık işsizlik maaşı başvuruları açıklanacak. Hafta boyunca Fed üyelerinin konuşmaları, temmuz sonunda yapılacak toplantıya yönelik beklentileri şekillendirebilir.

📢 KAP Haberleri

Dış Ticaret Verileri (Haziran 2025)

2025 yılı Haziran ayında, geçen yılın aynı ayına göre:

- İhracat: %8,0 artışla 20,5 milyar dolar,

- İthalat: %15,3 artışla 28,7 milyar dolar olarak gerçekleşti.

📊 Ocak-Haziran dönemi verileri:

- İhracat: %4,1 artışla 131,4 milyar dolar,

- İthalat: %7,2 artışla 180,9 milyar dolar.

📉 Dış Ticaret Açığı (Haziran)

- Haziran 2024: 5,9 milyar dolar

- Haziran 2025: 8,2 milyar dolar (%38,8 artış)

Açığın genişlemesinde ithalattaki %15,3’lük artış etkili oldu.

📉 Ocak-Haziran Dönemi Dış Ticaret Açığı

- 2024: 42,5 milyar dolar

- 2025: 49,4 milyar dolar (%16,3 artış)

İthalat artışı, ihracat artışının üzerinde kalarak açığın büyümesine neden oldu.

📆 Son 12 Aylık Veriler (Temmuz 2024 – Haziran 2025)

- Yıllık dış ticaret açığı: 89,2 milyar dolar (%1,9 artış)

- İhracatın ithalatı karşılama oranı: %75

🔹 BEC Sınıflamasına Göre İhracat (Haziran 2025)

- Hammadde (Ara Malları): 10,75 milyar dolar (%11,3 artış)

- Tüketim Malları: 6,5 milyar dolar (%0,3 artış)

- Yatırım (Sermaye) Malları: 2,8 milyar dolar (%13,7 artış)

🔸 BEC Sınıflamasına Göre İthalat (Haziran 2025)

- Hammadde (Ara Malları): 19,4 milyar dolar (%11,8 artış)

- Tüketim Malları: 5 milyar dolar (%32,5 artış)

- Yatırım (Sermaye) Malları: 4,2 milyar dolar (%13,5 artış)

🏭 Şirket Haberleri

✅ AKSA Akrilik / AKSA

- %50 oranında pay sahibi olduğu DowAksa Advanced Composites Holdings’de, diğer ortak Dow Europe Holding’e ait kalan %50 payın devralınması işlemi için Rekabet Kurulu onayı alındı. (Nötr)

✅ Altınay Savunma / ALTNY

- Yurtiçinde yerleşik bir müşteri ile, 2.455.000 EUR + KDV tutarında Kritik Üretim Teknolojileri tedarik sözleşmesi imzalandı. (Sınırlı Pozitif)

✅ Lokman Hekim / LKMNH

- Pay geri alım programı kapsamında, 15,13 TL – 15,30 TL fiyat aralığından 114.250 adet hisse alımı gerçekleştirildi. Şirket sermayesindeki pay oranı %3,11’e yükseldi. (Sınırlı Pozitif)

📌 Sermaye Artırımı

- GSRAY: %150 bedelli sermaye artırımı, referans fiyat 1,28 TL

⚠️ YASAL UYARI

Bu bültende yer alan bilgi, yorum ve değerlendirmeler Gedik Yatırım tarafından yalnızca bilgilendirme amacıyla hazırlanmıştır. Buradaki içerikler yatırım danışmanlığı kapsamında değildir.

📌 Yatırım danışmanlığı hizmeti, aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteriler arasında imzalanacak sözleşme çerçevesinde sunulmaktadır.

Bu bültende yer alan bilgi, sinyal ve yorumlar; herhangi bir yatırım aracının alım-satım önerisi ya da getiri garantisi olarak yorumlanmamalıdır. İçerikler mali durumunuz, risk ve getiri tercihlerinize uygun olmayabilir. Yalnızca buradaki bilgilere dayanarak yatırım kararı almak, beklentilerinize uygun sonuçlar doğurmayabilir.

📉 Burada yer alan fiyat, veri ve bilgilerin doğruluğu garanti edilmez; haber verilmeden değiştirilebilir. İçerikler, güvenilir olduğuna inanılan kaynaklardan derlenmiştir. Ancak bu kaynakların kullanımından doğabilecek hata veya zararlardan www.borsaekranı.com sorumlu tutulamaz.