Anasayfa

Anasayfa Canlı Borsa

Canlı Borsa Borsa

Borsa Tüm Hisseler

Tüm Hisseler Borsa Haberleri

Borsa Haberleri Blog

Blog Takas Analizi

Takas Analizi Para Girişi

Para Girişi Önerilen Hisseler

Önerilen Hisseler Bilanço

Bilanço Halka Arz

Halka Arz

Soner Güneş

Soner Güneş

Beklentiler normalleşiyor

16 Temmuz Çarşamba gününden herkese günaydın, Günlük Bülten’e hoş geldiniz.

☑ Borsa İstanbul, resmi tatil öncesi düşük hacimli işlemlerde faiz indirimi beklentilerinin törpülendiği bir seans geçirirken, bankacılık öncülüğündeki zayıf performans dikkat çekti.

☑ Haziran enflasyon verisi Fed’e kısa vadeli bir rahatlama sağlasa da, temmuz ve ağustosta gelebilecek olumsuz veriler ile güçlü istihdam görünümü, eylül toplantısında faiz indirimi için henüz yeterli zeminin oluşmadığını gösteriyor.

☑ Altın, merkez bankası alımları ve jeopolitik risklerle güçlü duruşunu korusa da, ETF ilgisinin zayıflaması ve net uzun pozisyonlardaki gerileme nedeniyle yukarı yön için yeni katalistler arıyor.

☑ Petrol fiyatları, yaz sezonuyla desteklenen talep beklentileriyle toparlanmaya çalışsa da, Trump’ın tarife tehditlerinin yarattığı büyüme endişeleri nedeniyle dar bir bantta sıkışmış görünüyor.

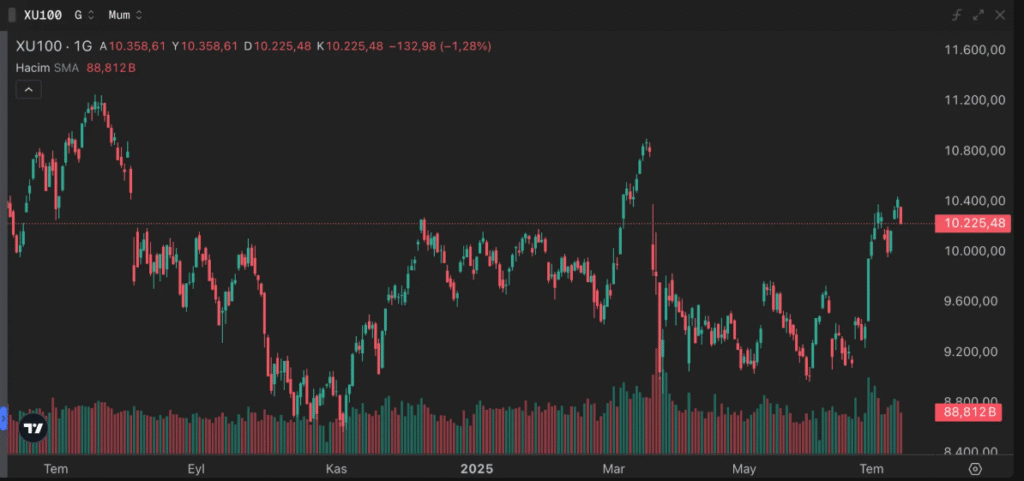

Borsa İstanbul

Resmi tatil öncesi düşük hacim gördüğümüz 14 Temmuz seansında, üç haftalık güçlü performansın ardından haftaya zayıf başlayan bir Borsa İstanbul takip ettik. Özellikle bankacılıktaki %3,5’lik düşüş, faiz indiriminin beklendiği kadar güçlü olmayabileceğine işaret ediyor. Tahvil faizlerinde de benzer bir görüntü görüyoruz. TCMB Başkanı Karahan’ın Londra’da, “Faiz indirimi konusunda temkinliyiz” açıklaması, faiz indirimi iyimserliğinin fiyatlandığı bankacılık endeksinde daha fazla hissediliyor. 9 Temmuz’da gelen stopaj düzenlemesiyle beraber düşündüğümüzde piyasada faiz indiriminin sınırlı olması beklentisi var. Beklentiler 250 baz puanda konsolide oluyor.

Kur tarafında ciddi bir hareket görmüyoruz. USD/TL’de işlemler bu sabah 40,25 seviyesinden geçerken, CDS tarafında 290 seviyelerindeyiz. Önümüzdeki 3 işlem günü için majör haber akışı görmüyoruz. Dün ABD’de gelen TÜFE’nin (CPI) ardından bugün ÜFE (PPI) verisini takip edeceğiz. Yurt içinde ise odaklandığımız veri bütçe dengesi verisi olacak. Bugün siyasi alanda İBB Başkanı Ekrem İmamoğlu’nun duruşması var. Fiyatlamalar üzerinde stres yaratabilir. Ancak 20 Temmuz-31 Ağustos arasında adli tatil olduğunu hatırlatmakta fayda var. Bir süre sakin bir dönem izleyebiliriz.

CPI

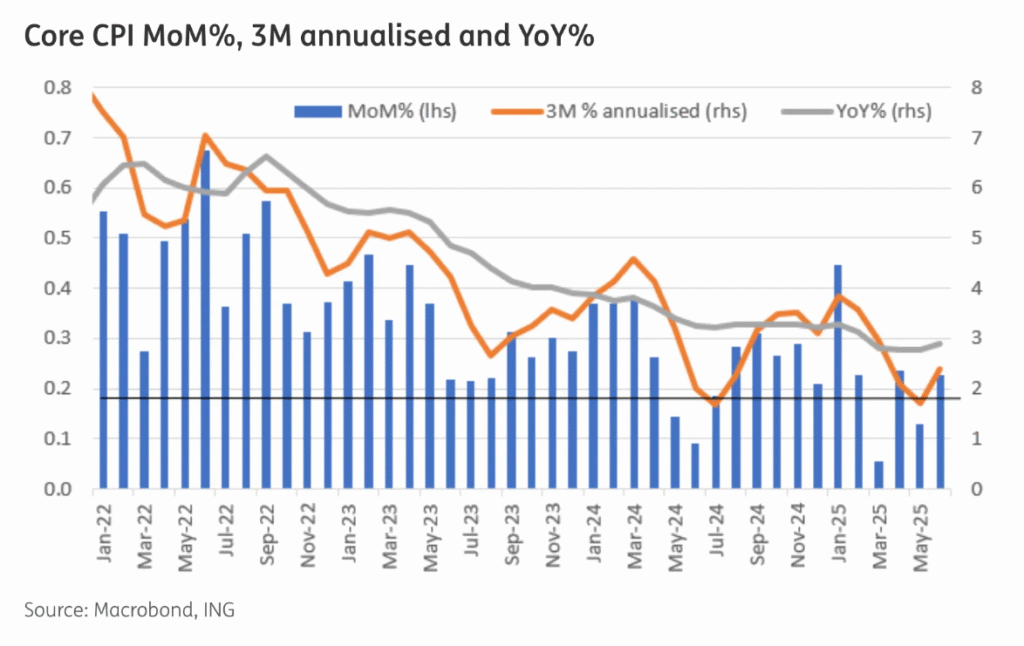

Haziran ayında gelen ABD enflasyon verisi, Fed’e kısa vadede nefes aldırsa da temmuz ve ağustos aylarında daha olumsuz veriler gelme ihtimali bulunuyor. Fed’in aralıktan önce harekete geçebilmesi için istihdam verilerinde daha belirgin zayıflama görmek gerekiyor. k Özellikle ev aletleri, oyuncak, meyve-sebze gibi kalemlerde sınırlı ama hissedilir artışlar var. Ancak konut fiyatları ve araç fiyatlarındaki düşüş bu etkileri dengeliyor. Yeni araç fiyatları %0,3, ikinci el araçlar ise %0,7 düştü — ki bu kalemlerin, sektöre getirilen yüksek tarifeler nedeniyle önümüzdeki aylarda enflasyon baskısı oluşturmasından endişe ediliyordu.

Barınma maliyetlerinde yıllık yavaşlamanın süreceğine dair işaretler de geliyor. Cleveland Fed’in verileri, yeni kiracıların ödediği fiyatlarda artık anlamlı bir yavaşlama olduğunu gösteriyor. Bu da önümüzdeki altı ayda TÜFE üzerinde aşağı yönlü baskı anlamına geliyor. Beklentilerin altında kalan çekirdek enflasyon, Trump’ın Fed Başkanı Powell’a yönelik yeni eleştirilerde bulunması için bir fırsat yaratıyor. Ancak bu tablonun temmuz ve ağustos için devam etmeme riski var. Tarifelerin enflasyona etkisi gecikmeli olabilir. Fed, yüksek faiz seviyelerinde kalmanın enflasyon beklentilerini kontrol altında tuttuğuna inanıyor. Haziran istihdam verisi de hala güçlü bir işgücü piyasasına işaret ediyor. Eylül toplantısında bir faiz indirimi ihtimali tamamen yok değil ama bunun için sadece enflasyonun değil, istihdamın da belirgin şekilde yavaşlaması gerekiyor.

Atıştırmalıklar

📈 Altın, nisan ayında gördüğü rekor seviyenin ardından dar bir bantta sıkışmış durumda ve yorgunluk emareleri gösteriyor. Merkez bankalarının güçlü alımları, jeopolitik risklerin devam etmesi ve Trump’ın yeniden gündeme taşıdığı ticaret savaşı tehditleri bu potansiyeli destekliyor. Ancak ETF girişlerinin yavaşlaması ve vadeli işlemlerde net uzun pozisyonların gerilemesi, yatırımcı ilgisinde kısa vadeli bir soğumaya işaret ediyor. Çin’in rezerv artırımı gibi gelişmeler yön arayışındaki fiyatları aşağıdan destekliyor ama bu katalistler yeterli değil. Yeni bir küresel gerginlik ya da ticaret cephesinde tansiyonun artması, altını yeniden rekor seviyelere taşıyabilecek en olası senaryo olarak öne çıkıyor.

🏭 Euro Bölgesi sanayi üretimi Mayıs ayında güçlü bir sıçrama gösterse de bu toparlanma yapısal olmaktan ziyade geçici bir stoklama etkisine dayanıyor. Özellikle ABD’nin ilaç sektörüne yönelik önden alımları, üretimi %27,7 ile rekor seviyeye taşırken, bu artışın büyük oranda İrlanda kaynaklı olması diğer ülkelerdeki zayıf görünümü maskeledi. Fransa ve İtalya’da üretim gerilerken, Almanya gibi sanayi devlerinde bile artış sınırlı kaldı. İkinci çeyrek büyümesi açısından bu üretim ivmesi kısa vadede destekleyici olabilir ancak hizmet sektöründeki zayıflık ve ticaret savaşlarına dair belirsizlikler dikkate alındığında, Euro Bölgesi ekonomisinin durağanlıktan çıkışı hâlâ netleşmiş değil.

🌍 Dünya Ticaret Örgütü’nün yayımladığı verilere göre, 2025’in ilk çeyreğinde küresel mal ticareti hacmi hem çeyreklik hem yıllık bazda güçlü bir artış gösterdi. Özellikle ABD’nin 2 Nisan’da devreye alacağı tarifeler öncesinde ithalatçıların alımlarını öne çekmesi, Kuzey Amerika ithalatında %13’ü aşan bir sıçramaya yol açtı ve bu da küresel hacmi yukarı taşıdı. En yüksek ihracat artışı ise Orta Doğu’da görülürken, Asya bölgesi hem ihracat hem ithalatta güçlü bir performans sergiledi. Ürün bazında ofis ve telekom ekipmanları öne çıkarken, DTÖ yılın devamında büyümenin yavaşlayabileceği uyarısında bulundu. Yüksek stoklar ve gümrük vergileri nedeniyle, 2025’in tamamında ticaret hacmindeki artışın yüzde 0,1 ile sınırlı kalması bekleniyor.

🛢️ Petrol fiyatları, son iki gündeki düşüşün ardından toparlanma çabasında. ABD ve Çin’de talebin yaz sezonuyla birlikte güçlü seyredeceği beklentisi piyasaya yeniden iyimserlik getirdi. Brent petrol 69 dolara yaklaşırken, WTI da 67 dolar sınırında. Trump’ın Rus petrolüne yönelik vergi tehdidi bir arz kesintisi endişesi doğursa da piyasa bu riski çok ciddiye almadı. Asıl belirleyici olan, talep tarafındaki iyileşme beklentisi. Ancak bu tablo net değil. Bir yanda yaz aylarının desteklediği güçlü talep var, diğer yanda ABD’nin ticaret ortaklarına yönelik tarife tehditlerinin büyümeyi ve yakıt tüketimini baskılayabileceği endişesi. Bu yüzden petrol hala dar bir aralıkta yön arıyor.