Anasayfa

Anasayfa Canlı Borsa

Canlı Borsa Borsa

Borsa Tüm Hisseler

Tüm Hisseler Borsa Haberleri

Borsa Haberleri Blog

Blog Takas Analizi

Takas Analizi Para Girişi

Para Girişi Önerilen Hisseler

Önerilen Hisseler Bilanço

Bilanço Halka Arz

Halka Arz

Soner Güneş

Soner Güneş

📝 Sonuç : NÖTR

Afyon Çimento Sanayi T.A.Ş.ü likidite yapısını korumuş**, ancak kârlılıkta ciddi bir gerileme yaşamıştır. Şirketin operasyonel verimliliğini artırması ve ihracat kanallarını güçlendirmesi kârlılığın toparlanmasında kritik olacaktır.

📊 1. Satış Gelirleri ve Operasyonel Performans

- Yurtiçi Satışlar: 2.551.061.399 TL (2024 aynı dönem: 3.010.724.013 TL)

- Yurtdışı Satışlar: 82.977.868 TL (2024 aynı dönem: 0 TL)

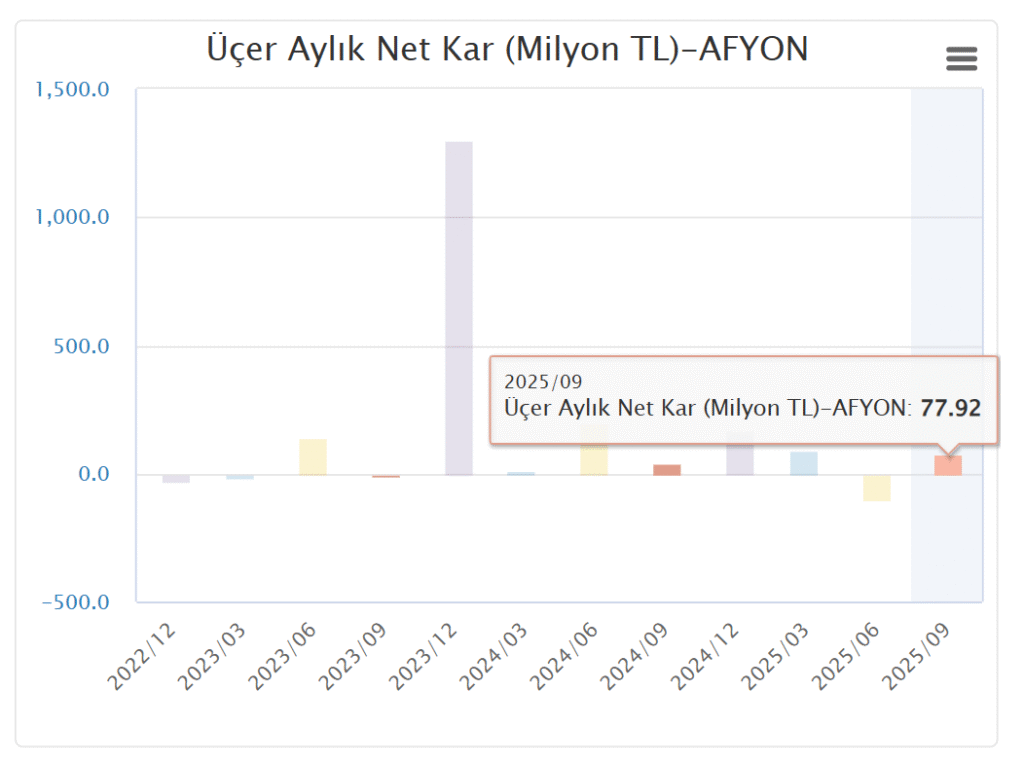

Toplam net satışlarda geçen yıla göre düşüş olsa da ihracatın devreye girmesi dikkat çekicidir. Bu durum, şirketin gelir çeşitliliğini artırma yönünde adım attığını göstermektedirAfyon Çimento 30.09.2025 Faaliy….

💰 2. Karlılık ve Finansal Oranlar

- Brüt Kar Marjı: %17 (2024: %24)

- Net Kar Marjı: %2,7 (2024: %9)

- Özsermaye Karlılığı (ROE): %1,0 (2024: %3,6)

- Aktif Karlılığı (ROA): %0,9 (2024: %3,1)Afyon Çimento 30.09.2025 Faaliy….

📉 Bu veriler, üretim ve satış maliyetlerinde artış veya fiyatlama baskısı nedeniyle kârlılıkta belirgin bir azalma olduğuna işaret etmektedir. Özellikle net kar marjının %9’dan %2,7’ye düşmesi operasyonel verimlilik veya pazar koşulları kaynaklı baskıların arttığını göstermektedir.

🏦 3. Finansal Yapı ve Likidite Durumu

- Cari Oran: 2,98 (2024 sonu: 2,80)

- Asit Test Oranı: 2,50 (2024 sonu: 2,46)

- Net İşletme Sermayesi: 1.438.082.845 TL (2024 sonu: 1.663.606.222 TL)Afyon Çimento 30.09.2025 Faaliy….

Şirketin likidite oranlarının güçlü olması kısa vadeli yükümlülüklerini karşılamakta sıkıntı yaşamayacağını göstermektedir.

- Toplam Borçlar / Özsermaye: 0,11

- Toplam Borçlar / Toplam Aktifler: 0,10

- Özsermaye / Toplam Aktifler: 0,90Afyon Çimento 30.09.2025 Faaliy….

Bu oranlar, şirketin borçluluk seviyesinin oldukça düşük, özsermaye yapısının ise güçlü olduğunu ortaya koymaktadır. Bu durum finansal riskin düşük olduğunu gösterir.

🏭 4. Yatırımlar ve Operasyonel Faaliyetler

- 2025 yılının ilk 9 ayında 211,8 milyon TL makine-teçhizat ve sabit kıymet yatırımı yapılmıştır.

- Üretim ve satış miktarlarının hedeflenen seviyelerde gerçekleştiği belirtilmiştir .

Bu yatırımlar, üretim kapasitesinin artırılması veya modernizasyonu açısından önemli bir adımdır.

⚠️ 5. Riskler ve Dava Karşılıkları

- Aleyhe açılan davalar için ayrılan karşılık: 3.200.344 TL.

- Mevzuata aykırı uygulama nedeniyle herhangi bir yaptırım uygulanmamıştırAfyon Çimento 30.09.2025 Faaliy….

📌 6. Genel Değerlendirme

| Kalem | 2025/09 | 2024/09 | Değişim |

|---|---|---|---|

| Net Satışlar (TL) | 2,63 Mlr | 3,01 Mlr | ▼ %13 düşüş |

| Brüt Kar Marjı | %17 | %24 | ▼ Zayıflama |

| Net Kar Marjı | %2,7 | %9 | ▼ Belirgin düşüş |

| Borç / Özsermaye | 0,11 | 0,13 | ✅ Düşük borçluluk |

| Cari Oran | 2,98 | 2,80 | ✅ Güçlü likidite |

- Şirket güçlü bilanço yapısına sahip olsa da faaliyet kârlılığında azalma dikkat çekmektedir.

- Düşük borçluluk oranı, şirketin finansal dayanıklılığını artırmaktadır.

- İhracat gelirlerinin başlaması olumlu bir sinyal olmakla birlikte satış hacmindeki düşüş kâr marjlarını baskılamaktadır.

📝 Sonuç

Afyon Çimento Sanayi T.A.Ş.ü likidite yapısını korumuş**, ancak kârlılıkta ciddi bir gerileme yaşamıştır. Şirketin operasyonel verimliliğini artırması ve ihracat kanallarını güçlendirmesi kârlılığın toparlanmasında kritik olacaktır.

Yasal Uyarı:

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, aracı kurumlar, portföy yönetim şirketleri ve mevduat kabul etmeyen bankalar tarafından kişiye özel olarak sunulmaktadır. Buradaki görüşler genel nitelikte olup mali durumunuza ve risk-getiri tercihlerinize uygun olmayabilir. Bu nedenle yalnızca burada yer alan bilgilere dayanarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.