Anasayfa

Anasayfa Canlı Borsa

Canlı Borsa Borsa

Borsa Tüm Hisseler

Tüm Hisseler Borsa Haberleri

Borsa Haberleri Blog

Blog Takas Analizi

Takas Analizi Para Girişi

Para Girişi Önerilen Hisseler

Önerilen Hisseler Bilanço

Bilanço Halka Arz

Halka Arz

Soner Güneş

Soner Güneş

Sanko Pazarlama İthalat İhracat A.Ş. (SANKO) bilanço sonucu: “Sınırlı Pozitif” ✅

Gerekçe:

- Satış hacmi gerilese de marjlarda iyileşme, güçlü likidite ve borçsuz bilanço önemli avantajlar.

- Kârlılığın net pozitif alana geçmesi için satış hacminde toparlanma gerekiyor.

1. Genel Görünüm

SANKO, 1992 yılında Gaziantep’te kurulmuş olup tekstil sektöründe (özellikle iplik, kumaş ve dokuma ürünleri) faaliyet göstermektedir. İzmir, İstanbul, İnegöl, Bursa ve Denizli’de irtibat büroları vardır, 2025 Eylül itibarıyla 59 kişi istihdam edilmektedir.

Şirket 2025 yılı boyunca stok seviyelerini optimum düzeyde tutmaya, banka kredisi kullanmamaya ve ticari alacakları yakından izlemeye odaklanmıştır.

2. Finansal Tabloların Özeti

Bilanço Rasyoları

| Rasyo | 30.09.2025 | 30.09.2024 | Değişim |

|---|---|---|---|

| Cari Oran | 2,6 | 1,5 | 📈 İyileşme |

| Likidite Oranı | 2,5 | 1,5 | 📈 Güçlü artış |

| Özkaynak / Pasif | 65% | 62% | 📈 Artış |

| Kısa Vadeli Borç / Pasif | 27% | 33% | 📉 Azalış |

| Banka Kredileri / Toplam Borç | 0% | 0% | – |

📌 Değerlendirme:

- Şirketin likidite göstergeleri oldukça güçlü.

- Kısa vadeli borç oranı düşmüş, banka kredisi kullanılmamış olması bilanço riskini azaltmış.

- Özkaynak ağırlıklı bir finansman yapısı söz konusu.

3. Gelir Tablosu Analizi

Satış Performansı

| Ürün Cinsi | Satış Tutarı (TL) 2025 | Brüt Kâr 2025 | Satış Tutarı (TL) 2024 | Brüt Kâr 2024 | Değişim |

|---|---|---|---|---|---|

| İplik | 2.243.386.764 | 83.550.080 | 3.443.264.960 | 118.316.248 | 📉 Gerileme |

| Kumaş (kg) | 509.317.661 | 17.767.111 | 630.302.526 | 18.046.503 | 📉 Hafif azalma |

| Kumaş (mt) | 2.439.910.158 | 50.891.678 | 3.709.400.707 | 72.267.339 | 📉 Gerileme |

| Diğer | 7.854.408 | 1.266.339 | 31.334.329 | 81.674 | 📉 |

Toplam Net Satış: 5.200.468.991 TL (2024: 7.814.302.522 TL)

Toplam Brüt Kâr: 153.475.208 TL (2024: 208.711.764 TL)

📌 Değerlendirme:

- Satışlar önceki yıla göre yaklaşık %33 azalmış.

- Brüt kâr da paralel şekilde düşmüş.

- En büyük daralma iplik ve kumaş metrajlı ürünlerde.

4. Kârlılık Rasyoları

| Rasyo | 2025 | 2024 | Yorum |

|---|---|---|---|

| Brüt Kâr Marjı | %3,0 | %2,7 | 📈 Artış |

| Esas Faaliyet Kâr Marjı | %1,5 | %0,3 | 📈 Belirgin artış |

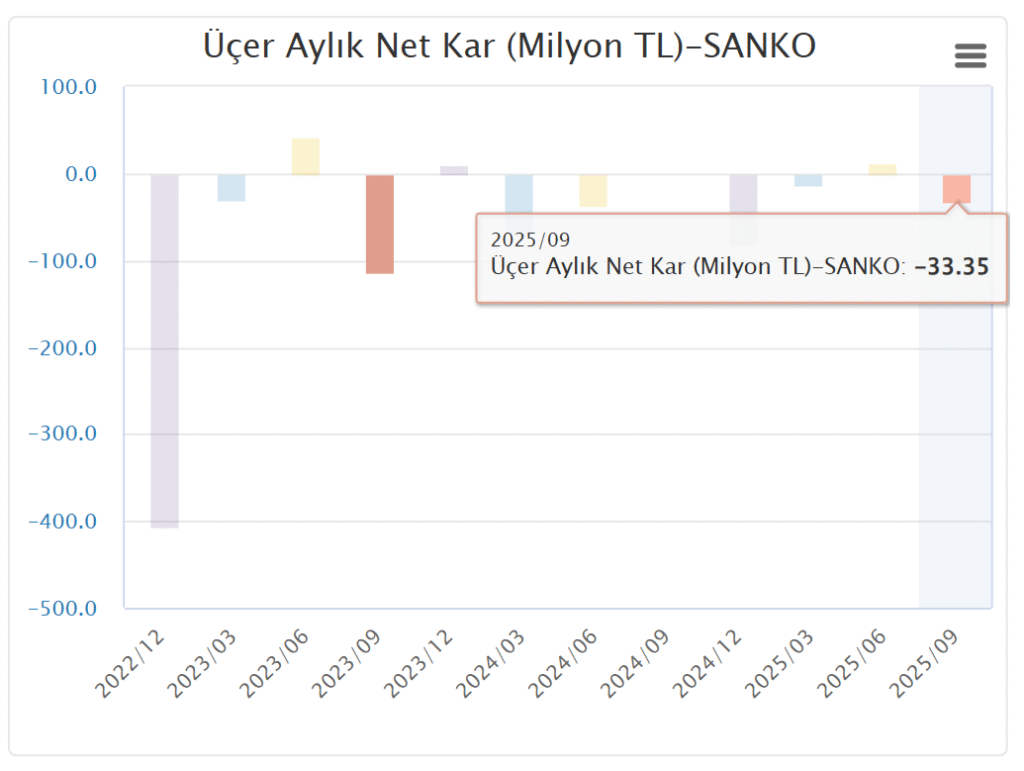

| Net Kâr Marjı | -%0,7 | -%1,5 | 📈 Zararda azalma |

| Vergi Öncesi Kâr Marjı | %0,4 | -%1,2 | 📈 Pozitifleşti |

| Özkaynak Karlılığı | -%1,6 | -%4,5 | 📈 İyileşme |

📌 Değerlendirme:

- Net kâr hâlâ negatif, ancak zarar oranı önceki yıla göre belirgin şekilde azalmış.

- Brüt kâr marjında hafif iyileşme var.

- Bu tablo, şirketin satış hacmi gerilese bile kârlılık yapısında iyileşme sağladığını gösteriyor.

5. Operasyonel Performans

| Göstergeler | 2025 | 2024 | Yorum |

|---|---|---|---|

| Alacakların Tahsil Süresi | 69 gün | 51 gün | 📉 Uzamış |

| Borçların Ödeme Süresi | 57 gün | 47 gün | 📉 Uzamış |

| Stok Bekleme Süresi | 0,8 | 0,7 | 📈 Hafif artış |

📌 Değerlendirme:

- Alacak tahsil süresi uzadığı için nakit döngüsü yavaşlamış.

- Stok devir süresi stabil kalmakla birlikte hafif artış var.

- Ancak banka kredisi kullanılmadığı için finansman yükü yok.

6. Riskler ve Yönetim

- Satışlardaki düşüş ve tahsilat süresinin uzaması işletme sermayesi yönetimini önemli hale getiriyor.

- Şirket DBS (Doğrudan Borçlanma Sistemi) kullanarak alacak riskini büyük ölçüde minimize ediyor

- Rekabet koşulları sektör genelinde zorlayıcı.

7. Güçlü Yönler

- Güçlü likidite ve özkaynak yapısı.

- Banka kredisi kullanılmaması finansal riskleri azaltıyor.

- Net zarar azalırken faaliyet kârlılığı toparlanıyor.

- Satış ağı yaygın ve organizasyonel yapı oturmuş.

8. Genel Değerlendirme ve Notlandırma 📝

| Başlık | Değerlendirme |

|---|---|

| Kârlılık | Zayıf ama toparlanma eğiliminde |

| Likidite | Çok güçlü |

| Sermaye Yapısı | Sağlam |

| Operasyonel Performans | Orta düzey |

| Risk Profili | Düşük–orta (alacak riski izlenmeli) |

📊 Sonuç:

- SANKO’nun satış hacmi önemli ölçüde düşmüş olsa da bilanço sağlam kalmış, zarar oranı daralmış ve faaliyet kârlılığı artmıştır.

- Bu tablo şirketin savunma pozisyonunda ama dengeli bir şekilde yılı yönettiğini göstermektedir.

👉 Genel notlandırma: “Sınırlı Pozitif” ✅

Gerekçe:

- Satış hacmi gerilese de marjlarda iyileşme, güçlü likidite ve borçsuz bilanço önemli avantajlar.

- Kârlılığın net pozitif alana geçmesi için satış hacminde toparlanma gerekiyor.

Yasal Uyarı:

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri ve mevduat kabul etmeyen bankalar ile yatırımcı arasında imzalanacak sözleşme çerçevesinde sunulur.

Burada yer alan görüşler kişisel niteliktedir ve mali durumunuz ile risk-getiri tercihlerinizle örtüşmeyebilir. Yalnızca bu bilgilere dayanarak yatırım kararı vermeniz, beklentilerinize uygun sonuçlar doğurmayabilir.