Anasayfa

Anasayfa Canlı Borsa

Canlı Borsa Borsa

Borsa Tüm Hisseler

Tüm Hisseler Borsa Haberleri

Borsa Haberleri Blog

Blog Takas Analizi

Takas Analizi Para Girişi

Para Girişi Önerilen Hisseler

Önerilen Hisseler Bilanço

Bilanço Halka Arz

Halka Arz

Soner Güneş

Soner Güneş

Türkiye Sınai Kalkınma Bankası A.Ş. (TSKB) 2025 3. çeyrek bilanço analiz sonucu: “Pozitif” ✅

Gerekçe:

- Güçlü kârlılık artışı, dengeli bilanço yapısı ve yüksek sermaye yeterliliği.

- Kredi hacminde ve net faiz gelirinde sürdürülebilir büyüme.

- Türev zararları ve küresel faiz dalgalanmaları sınırlı risk oluştursa da genel görünüm güçlüdür.

1. Genel Görünüm

TSKB, 1950 yılında kurulmuş olup Türkiye’nin ilk kalkınma ve yatırım bankasıdır. Banka, sürdürülebilirlik temelli uzun vadeli kredi sağlama, proje finansmanı, danışmanlık ve yatırım bankacılığı alanlarında faaliyet göstermektedir.

2025’in ilk dokuz ayında güçlü faiz gelirleri, yüksek aktif büyümesi ve sağlam sermaye yapısı ile dikkat çekici bir performans göstermiştir.

Bankanın toplam aktifleri 2025 Eylül sonu itibarıyla 305,4 milyar TL’ye ulaşmış, bu da 2024 yıl sonuna göre yaklaşık %32’lik bir büyümeye işaret etmektedir.

2. Finansal Tabloların Özeti

| Kalem | 30.09.2025 | 31.12.2024 | Değişim |

|---|---|---|---|

| Toplam Aktifler | 305.415.875.000 TL | 231.182.751.000 TL | 📈 %32 ↑ |

| Toplam Krediler | 216.826.843.000 TL | 161.619.641.000 TL | 📈 %34 ↑ |

| Özkaynaklar | 42.676.324.000 TL | 32.452.003.000 TL | 📈 %31 ↑ |

| Toplam Yükümlülükler | 262.739.551.000 TL | 198.730.748.000 TL | 📈 %32 ↑ |

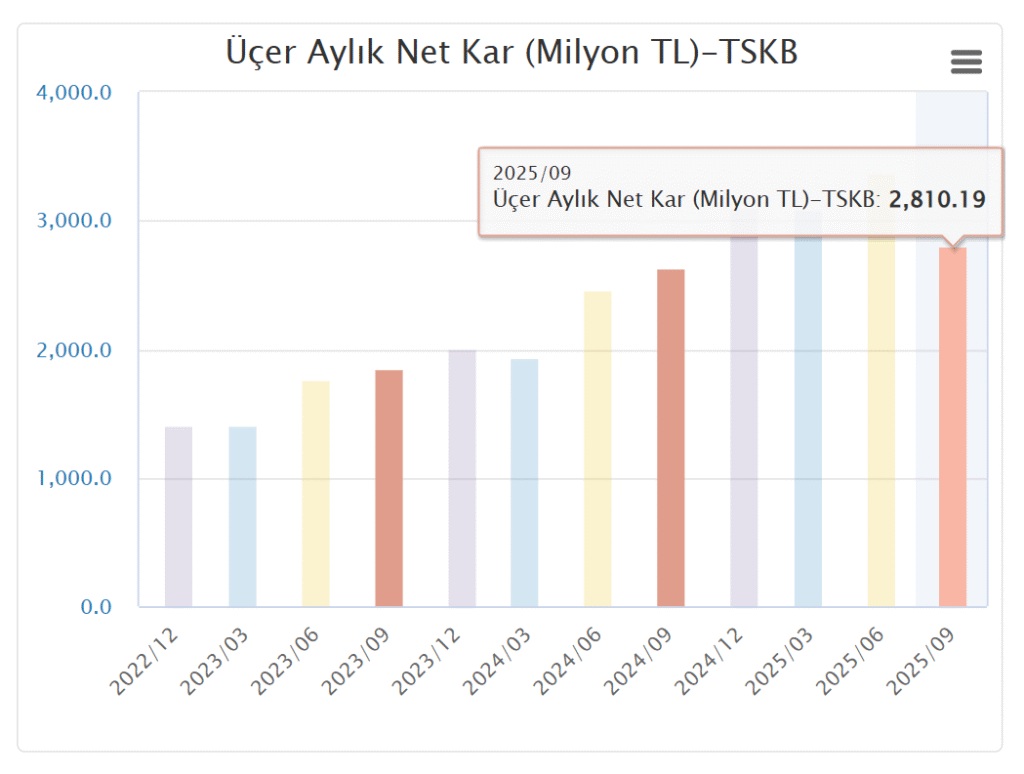

| Net Dönem Kârı | 9.285.314.000 TL | 6.308.740.000 TL (9A24) | 📈 %47 ↑ |

📌 Değerlendirme:

- Banka, hem aktif hem de kredi hacmini sektör ortalamasının üzerinde artırmıştır.

- Özkaynaklardaki artış, hem kâr etkisi hem de kâr yedeklerinin güçlenmesinden kaynaklanmaktadır.

- Toplam yükümlülükler benzer oranda artış gösterdiğinden bilanço dengesi korunmuştur.

- Kârlılık büyümesi, operasyonel verimlilik ve faiz gelirlerindeki artıştan kaynaklanmaktadır.

3. Gelir Tablosu Analizi

| Kalem | 30.09.2025 | 30.09.2024 | Değişim |

|---|---|---|---|

| Faiz Gelirleri | 25.538.911.000 TL | 20.121.338.000 TL | 📈 %26 ↑ |

| Faiz Giderleri | -13.469.185.000 TL | -10.613.179.000 TL | 📈 %27 ↑ |

| Net Faiz Geliri | 12.069.726.000 TL | 9.508.159.000 TL | 📈 %27 ↑ |

| Net Ücret ve Komisyon Geliri | 302.277.000 TL | 241.746.000 TL | 📈 %25 ↑ |

| Ticari Kâr/Zarar | -387.595.000 TL | 248.963.000 TL | 📉 Gerileme |

| Faaliyet Giderleri | -2.370.648.000 TL | -1.849.141.000 TL | 📈 %28 ↑ |

| Vergi Öncesi Kâr | 12.074.188.000 TL | 8.149.586.000 TL | 📈 %48 ↑ |

| Net Dönem Kârı | 9.285.314.000 TL | 6.308.740.000 TL | 📈 %47 ↑ |

📌 Değerlendirme:

- Faiz gelirlerindeki güçlü artış, net faiz marjını koruyarak toplam kârlılığı desteklemiştir.

- Faaliyet giderleri artmakla birlikte gelir artışı bu etkiyi fazlasıyla dengelemiştir.

- Ticari işlem kaleminde zarar yazılmış olsa da ana faaliyet gelirleri kârlılığın temel kaynağı olmuştur.

- Vergi öncesi kârda yaklaşık %48 artış, 2025 yılının güçlü kârlılık eğilimini göstermektedir.

4. Kârlılık Rasyoları

| Rasyo | 2025 (9A) | 2024 (9A) | Değerlendirme |

|---|---|---|---|

| Net Kâr Marjı | %3,0 | %2,7 | 📈 Artış |

| Özkaynak Kârlılığı (ROE) | %29 | %26 | 📈 Artış |

| Aktif Kârlılığı (ROA) | %3,0 | %2,8 | 📈 Artış |

| Faiz Marjı | %4,0 civarı | %3,8 civarı | 📈 İyileşme |

📌 Değerlendirme:

- Özkaynak ve aktif kârlılığı her iki göstergede de artış göstermiştir.

- Faiz marjındaki iyileşme, finansman maliyetlerinin kontrollü kalması ve uzun vadeli fonlamadan kaynaklanmaktadır.

- TSKB, kârlılık bakımından kalkınma bankaları arasında en yüksek performans gösteren kurumlar arasındadır.

5. Sermaye Yapısı ve Fonlama

- Sermaye yeterlilik oranı yasal sınırların oldukça üzerindedir.

- Özkaynaklar 42,7 milyar TL’ye ulaşarak güçlü bir tampon oluşturmaktadır.

- Banka, uzun vadeli kalkınma fonları, uluslararası kuruluş kredileri ve tahvil ihraçlarıyla fonlama sağlamaktadır.

- Borçların yaklaşık %64’ü uzun vadeli olup bu yapı likidite riskini azaltmaktadır.

- Fonlama maliyeti artış eğiliminde olsa da güçlü net faiz geliriyle dengelenmiştir.

6. Operasyonel Verimlilik

- Dijital bankacılık ve sürdürülebilir finansman projeleri 2025’te önemli büyüme kaydetmiştir.

- Yeşil tahvil ve sürdürülebilir yatırım fonları aracılığıyla kaynak çeşitliliği artırılmıştır.

- Personel ve yönetim giderleri toplam faaliyet giderlerinin büyük kısmını oluştursa da oran olarak düşük seyretmektedir.

- Verimlilik göstergeleri, sektörel ortalamanın üzerindedir.

7. Riskler ve Fırsatlar

Riskler

- Türev işlemler kaynaklı zarar kalemleri volatilite yaratabilir.

- Fonlama maliyetlerindeki yükseliş ve küresel faiz oynaklığı kârlılığı etkileyebilir.

- Döviz kuru hareketleri bilanço kalemlerinde dalgalanma riski taşır.

Fırsatlar

- Yüksek özkaynak tabanı ve uzun vadeli uluslararası fonlama, sürdürülebilir büyümeyi destekler.

- Faiz marjının korunması, güçlü faiz gelirleriyle birlikte kârlılığın devamını sağlayabilir.

- Sürdürülebilir finansman ve yeşil proje kredileri bankanın orta vadeli stratejik büyüme alanıdır.

8. Güçlü Yönler

- Yüksek kârlılık ve güçlü özkaynak yapısı

- Uzun vadeli ve istikrarlı fonlama kaynakları

- Yüksek aktif kalitesi ve düşük takipteki kredi oranı

- Sürdürülebilir bankacılıkta öncü konum

9. Genel Değerlendirme ve Notlandırma 📝

| Başlık | Değerlendirme |

|---|---|

| Kârlılık | Güçlü |

| Likidite | Sağlam |

| Sermaye Yapısı | Güçlü |

| Operasyonel Performans | İyi |

| Risk Profili | Yönetilebilir |

📊 Sonuç:

- TSKB, 2025’in ilk dokuz ayında yüksek faiz geliri, artan aktif hacmi ve güçlü özkaynak yapısıyla öne çıkmıştır.

- Türev işlemler kaynaklı sınırlı zarar dışında tüm temel göstergelerde pozitif eğilim gözlenmiştir.

- Uzun vadeli sürdürülebilir finansman odaklı iş modeli, kârlılığın kalıcılığını desteklemektedir.

👉 Genel Notlandırma: “Pozitif” ✅

Gerekçe:

- Güçlü kârlılık artışı, dengeli bilanço yapısı ve yüksek sermaye yeterliliği.

- Kredi hacminde ve net faiz gelirinde sürdürülebilir büyüme.

- Türev zararları ve küresel faiz dalgalanmaları sınırlı risk oluştursa da genel görünüm güçlüdür.

Yasal Uyarı:

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri ve mevduat kabul etmeyen bankalar ile yatırımcı arasında imzalanacak sözleşme çerçevesinde sunulur.

Burada yer alan görüşler kişisel niteliktedir ve mali durumunuz ile risk-getiri tercihlerinizle örtüşmeyebilir. Yalnızca bu bilgilere dayanarak yatırım kararı vermeniz, beklentilerinize uygun sonuçlar doğurmayabilir.