Anasayfa

Anasayfa Canlı Borsa

Canlı Borsa Borsa

Borsa Tüm Hisseler

Tüm Hisseler Borsa Haberleri

Borsa Haberleri Blog

Blog Takas Analizi

Takas Analizi Para Girişi

Para Girişi Önerilen Hisseler

Önerilen Hisseler Bilanço

Bilanço Halka Arz

Halka Arz

Soner Güneş

Soner Güneş

Pınar Su Sanayi ve Ticaret (PINSU) 2025 3. çeyrek bilanço sonucu: “Sınırlı Pozitif” ⚖️

Gerekçe:

- Brüt kâr ve operasyonel nakit akışında güçlü tablo.

- Sermaye yapısı sağlam.

- Finansman giderleri net kârı baskılıyor.

- Likidite yeterli düzeyde.

1. Genel Görünüm

Şirket, Türkiye’de doğal kaynak suyu ve içecek üretimi sektöründe faaliyet göstermektedir. Aydın, Isparta, Sakarya ve Bursa’da üretim tesisleri bulunan şirketin merkezi İzmir’dedir. Faaliyetlerinin mevsimselliği nedeniyle satışlar yaz aylarında artış göstermektedir.

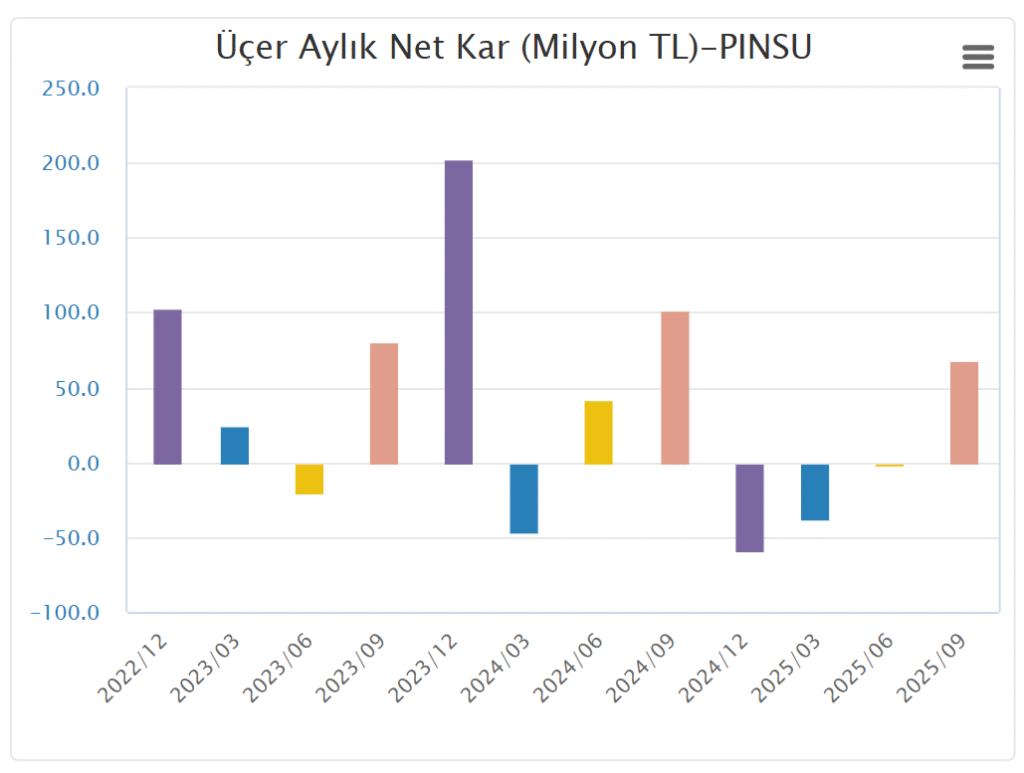

PINSU, 2025 yılı 9 aylık dönemde gelirlerini artırmış, ancak net kârını geçen yıla göre önemli ölçüde düşürmüştür. Bu düşüşte finansman giderlerindeki yüksek seyir ve ertelenmiş vergi giderlerinin etkisi belirleyici olmuştur.

2. Finansal Tabloların Özeti

| Kalem | 30.09.2025 | 31.12.2024 | Değişim |

|---|---|---|---|

| Dönen Varlıklar | 631.875.466 TL | 596.686.699 TL | 📈 +%5,9 |

| Duran Varlıklar | 3.253.556.173 TL | 3.144.429.368 TL | 📈 +%3,5 |

| Toplam Varlıklar | 3.885.431.639 TL | 3.741.116.067 TL | 📈 +%3,9 |

| Kısa Vadeli Yükümlülükler | 926.809.966 TL | 908.265.250 TL | 📈 +%2 |

| Uzun Vadeli Yükümlülükler | 588.707.248 TL | 472.998.853 TL | 📈 +%24 |

| Özkaynaklar | 2.369.914.425 TL | 2.359.851.964 TL | 📈 +%0,4 |

| Net Dönem Kârı | 24.405.261 TL | 43.178.974 TL (önceki yıl) | 📉 -%43,5 |

📌 Değerlendirme:

- Varlıklarda büyüme sınırlı ama istikrarlıdır.

- Uzun vadeli borçlarda artış dikkat çekicidir (özellikle leasing yükümlülükleri).

- Özkaynak artışı sınırlı kalmıştır.

- Kârlılık düşüş göstermiştir.

3. Gelir Tablosu Analizi

| Kalem | 30.09.2025 | 30.09.2024 | Değişim |

|---|---|---|---|

| Hasılat | 2.045.924.564 TL | 1.894.197.331 TL | 📈 +%8 |

| Satışların Maliyeti | -1.000.976.946 TL | -1.031.265.071 TL | 📉 -%3 |

| Brüt Kâr | 1.044.947.618 TL | 862.932.260 TL | 📈 +%21 |

| Esas Faaliyet Kârı | 52.667.394 TL | 36.429.373 TL | 📈 +%44,7 |

| Finansman Giderleri | -210.297.338 TL | -207.514.482 TL | 📈 |

| Net Parasal Pozisyon Kazançları | 151.459.747 TL | 272.133.782 TL | 📉 |

| Vergi Gideri | 10.366.236 TL (vergi geliri) | -21.313.828 TL | 📈 |

| Net Dönem Kârı | 24.405.261 TL | 93.464.876 TL | 📉 -%74 |

📌 Değerlendirme:

- Satış gelirlerinde artış olmasına rağmen net kârda ciddi düşüş var.

- Brüt kâr güçlü artış gösterirken, yüksek finansman giderleri net kârı aşağı çekmiştir.

- Parasal kazançlar geçen yıla göre önemli ölçüde azalmıştır.

4. Bilanço Yapısı

| Kalem | Tutar |

|---|---|

| Toplam Varlıklar | 3.885.431.639 TL |

| Toplam Yükümlülükler | 1.515.517.214 TL |

| Özkaynaklar | 2.369.914.425 TL |

| Borç / Varlık Oranı | %39 |

| Özkaynak Oranı | %61 |

📌 Değerlendirme:

- Şirketin bilançosu sağlam, borç/özsermaye dengesi kontrollü.

- Uzun vadeli borçlar leasing kaynaklı artış göstermiştir.

- Net borç seviyesi yönetilebilir düzeydedir.

5. Nakit Akışı Analizi

| Kalem | 30.09.2025 | 30.09.2024 |

|---|---|---|

| İşletme Faaliyetlerinden Nakit Akışı | 419.845.701 TL | 395.063.777 TL |

| Yatırım Faaliyetlerinden Nakit Akışı | -74.244.650 TL | -106.850.901 TL |

| Finansman Faaliyetlerinden Nakit Akışı | -366.462.398 TL | -311.485.603 TL |

| Dönem Sonu Nakit | 23.666.854 TL | 20.299.888 TL |

📌 Değerlendirme:

- Operasyonel nakit yaratma kabiliyeti yüksek.

- Finansman kaynaklı nakit çıkışı dikkat çekiyor (borç geri ödemeleri ve faiz).

- Nakit pozisyonu zayıf ama pozitif.

6. Sermaye Yapısı

| Kalem | Tutar |

|---|---|

| Ödenmiş Sermaye | 284.288.125 TL |

| Sermaye Düzeltme Farkı | 1.064.997.940 TL |

| Kısıtlanmış Yedekler | 92.678.871 TL |

| Geçmiş Yıl Kârları | 483.772.179 TL |

| Net Dönem Kârı | 24.405.261 TL |

| Toplam Özkaynaklar | 2.369.914.425 TL Pınar Su ve İçecek A.Ş. – 30.09…. |

📌 Değerlendirme:

- Sermaye yapısı güçlü.

- Dağıtılmamış geçmiş yıl kârları özkaynakların önemli kısmını oluşturuyor.

- Yıl içi kâr düşüklüğü özkaynak büyümesini sınırlamış durumda.

7. Rasyolar ve Finansal Göstergeler

| Rasyo | Değer | Yorum |

|---|---|---|

| Borç / Varlık | %39 | Makul |

| Özkaynak Oranı | %61 | Güçlü |

| Cari Oran | >1 | Likidite yeterli |

| Brüt Kâr Marjı | %51 | Yüksek |

| Net Kâr Marjı | %1,2 | Düşük |

| Finansman Giderleri / Hasılat | %10 civarı | Yüksek yük |

📌 Değerlendirme:

- Operasyonel kârlılık güçlü, finansal maliyetler net kârı baskılıyor.

- Sermaye yapısı sağlıklı.

8. Riskler ve Fırsatlar

Riskler

- Yüksek borçlanma maliyetleri net kârı ciddi oranda azaltıyor.

- Mevsimsellik satış gelirlerinde dalgalanmalara neden olabilir.

- Enflasyon muhasebesi döneminde finansal giderlerin yönetimi önemli.

Fırsatlar

- Brüt kâr marjı sektör ortalamasının üzerinde.

- Faaliyet nakit akışı güçlü.

- Dağıtılmamış geçmiş yıl kârları şirketin bilanço gücünü destekliyor.

9. Genel Değerlendirme ve Notlandırma 📝

| Başlık | Değerlendirme |

|---|---|

| Kârlılık | Zayıflayan |

| Likidite | Yeterli |

| Sermaye Yapısı | Güçlü |

| Operasyonel Performans | İyi |

| Risk Profili | Orta |

📊 Sonuç:

Pınar Su ve İçecek Sanayi ve Ticaret A.Ş., 2025 yılının ilk 9 ayında gelirlerini artırmayı başarmış, ancak yüksek finansman giderleri nedeniyle net kârında belirgin bir düşüş yaşamıştır. Brüt kârlılık güçlü, bilanço sağlam, fakat borçlanma maliyetleri finansal sonuçlara baskı yapmaktadır.

👉 Genel Notlandırma: “Sınırlı Pozitif” ⚖️

Gerekçe:

- Brüt kâr ve operasyonel nakit akışında güçlü tablo.

- Sermaye yapısı sağlam.

- Finansman giderleri net kârı baskılıyor.

- Likidite yeterli düzeyde.

Yasal Uyarı:

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri ve mevduat kabul etmeyen bankalar ile yatırımcı arasında imzalanacak sözleşme çerçevesinde sunulur.

Burada yer alan görüşler kişisel niteliktedir ve mali durumunuz ile risk-getiri tercihlerinizle örtüşmeyebilir. Yalnızca bu bilgilere dayanarak yatırım kararı vermeniz, beklentilerinize uygun sonuçlar doğurmayabilir.