Anasayfa

Anasayfa Canlı Borsa

Canlı Borsa Borsa

Borsa Tüm Hisseler

Tüm Hisseler Borsa Haberleri

Borsa Haberleri Blog

Blog Takas Analizi

Takas Analizi Para Girişi

Para Girişi Önerilen Hisseler

Önerilen Hisseler Bilanço

Bilanço Halka Arz

Halka Arz

Soner Güneş

Soner Güneş

Türk Traktor ve Ziraat Makineleri (TTRAK) 2025. 3. çeyrek bilanço analiz sonucu: “Sınırlı Negatif” ⚠️

Gerekçe:

- Satış ve üretim hacminde ciddi düşüş,

- Net kârda %87 gerileme,

- Yüksek faiz maliyetleri,

- Buna rağmen güçlü sermaye yapısı ve kurumsal yönetim notu dengeleyici unsurlar.

1. Genel Görünüm

Şirket, Türkiye traktör ve tarım ekipmanları pazarının en büyük oyuncularından biridir. 2025 yılı 9 aylık dönemde özellikle yurt içi satışlarda ciddi daralma yaşanmıştır. Üretim ve satış adetlerindeki düşüş, şirketin ciro ve kârlılığında önemli bir gerilemeye yol açmıştır.

Şirketin satış performansındaki zayıflama, sektörde yaşanan tarımsal finansman sıkıntıları, faiz oranlarındaki yüksek seyir ve traktör talebinde yavaşlamaya bağlanmaktadır. Buna rağmen güçlü özkaynak yapısı ve faaliyet ölçeği nedeniyle bilanço dayanıklılığı korunmuştur.

2. Üretim, Satış ve Ciro Performansı

| Kalem | 9A25 | 9A24 | Değişim |

|---|---|---|---|

| Traktör üretim adedi | 21.244 | 34.131 | 📉 -%38 |

| Yurtiçi satış adedi | 12.568 | 24.310 | 📉 -%48 |

| Yurtdışı satış adedi | 8.164 | 10.870 | 📉 -%25 |

| Net Satış Hasılatı | 39,2 milyar TL | 66,0 milyar TL | 📉 -%41 |

📌 Değerlendirme:

- Hem iç hem dış pazarda satış adetleri düşmüştür.

- Ciro, bir önceki yılın aynı dönemine göre 26,8 milyar TL azalmıştır.

- Traktör pazarındaki daralma, özellikle iç satışlarda şirketin operasyonel gelirlerini önemli ölçüde etkilemiştir

3. Karlılık Göstergeleri

| Kalem | 9A25 | 9A24 | Değişim |

|---|---|---|---|

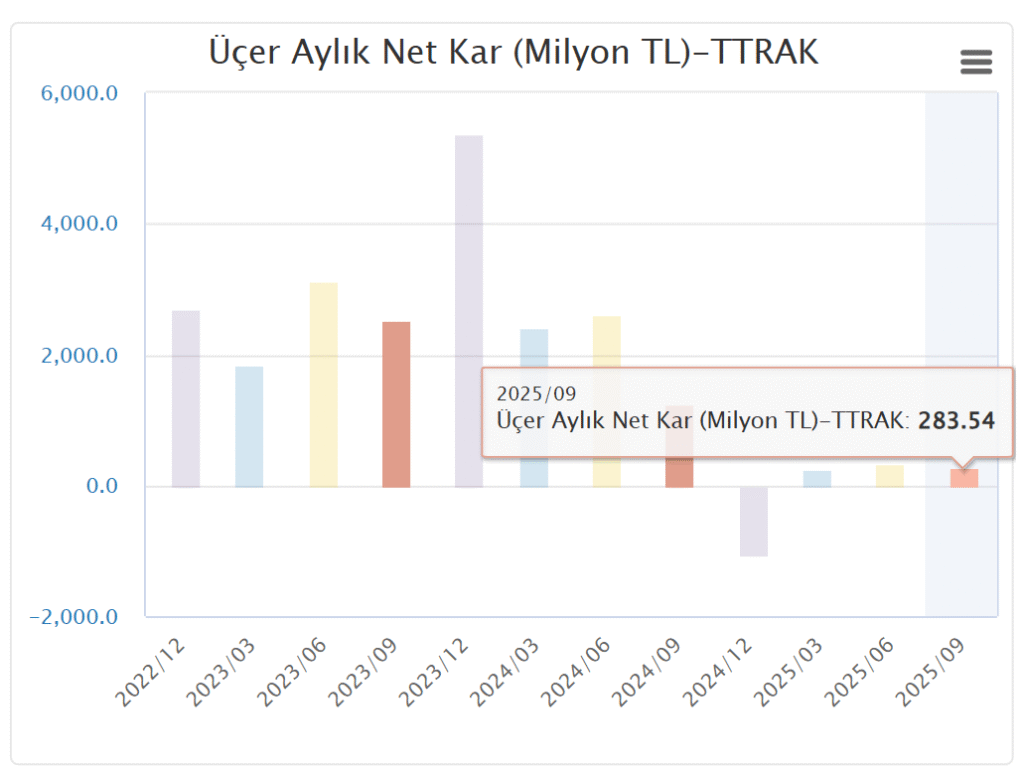

| Net Dönem Kârı | 916.706.471 TL | ~7,2 milyar TL | 📉 -%87 |

📌 Değerlendirme:

- Şirketin net kârı bir önceki yılın aynı dönemine göre dramatik şekilde azalmıştır.

- Bu azalışın temel nedeni; satış hacimlerindeki düşüş ve yüksek faiz oranları nedeniyle finansman giderlerinin artmasıdır.

- Operasyonel kârlılık gerilese de, şirket hâlâ pozitif net kâr açıklamayı başarmıştır

4. Yatırımlar ve Sermaye Yapısı

- 2025 yılı içinde 2,44 milyar TL yatırım yapılmıştır. Bu yatırımların 722 milyon TL’si geliştirme faaliyetlerine yöneliktir.

- Şirket, yıl içinde hem TL hem de EUR cinsinden kredi kullanımı yapmış; TL faiz oranı %36, EUR faiz oranı %5,7 civarındadır.

- Önemli miktarda kredi geri ödemesi de gerçekleştirilmiştir (toplam 4,6 milyar TL)

Sermaye Yapısı (30.09.2025)

| Hissedar | Pay (%) |

|---|---|

| Koç Holding A.Ş. | 37,50 |

| CNH Industrial Grubu | 37,50 |

| Halka Açık | 25,00 |

📌 Sermaye yapısı güçlü ve dengelidir. Ana ortakların desteği şirketin kredi notunu ve finansal dayanıklılığını artırmaktadır.

5. Finansal Durum ve Borçluluk

- 2025’in 9 aylık döneminde 9,9 milyar TL ve 25 milyon EUR kredi kullanılmıştır.

- Aynı dönemde 4,6 milyar TL kredi geri ödemesi yapılmıştır.

- Yüksek faiz ortamı nedeniyle finansman maliyetleri net kâr üzerinde önemli baskı yaratmıştır.

- Likidite pozisyonu yönetilebilir düzeyde olsa da borçluluk artışı izlenmesi gereken bir konudur

6. Operasyonel Yapı ve Çalışan Sayısı

- Personel sayısı 30 Eylül 2025 itibarıyla 2.245 kişidir (2.241 daimi, 4 geçici).

- Fabrikalarda yılın kalan döneminde stok planlaması ve bakım faaliyetleri nedeniyle üretime geçici ara verilmesi planlanmıştır.

- Üretim kapasite kullanım oranı düşmüştür; bu durum operasyonel verimlilik üzerinde baskı yaratmaktadır.

7. Kurumsal Yönetim ve Sürdürülebilirlik

- Şirketin kurumsal yönetim notu 94,77 olarak belirlenmiştir.

- Sürdürülebilirlik stratejisi çerçevesinde “Geleceğe Etki” programı sürdürülmekte, TSRS uyumlu raporlama yapılmaktadır.

- Yönetim yapısı güçlüdür ve Koç–CNH ortaklığı kurumsal yönetişim açısından önemli bir avantajdır

8. Riskler ve Fırsatlar

Riskler

- Satış hacimlerindeki daralma, kârlılığı önemli ölçüde etkilemiştir.

- Yüksek faiz oranları finansman maliyetlerini artırmaktadır.

- Üretim kapasite kullanım oranındaki düşüş operasyonel kârlılığı baskılayabilir.

Fırsatlar

- Güçlü marka değeri ve bayi ağı.

- İhracat tarafında özellikle transmisyon satışlarındaki artış dikkat çekmektedir (+%615).

- Yatırımlarla uzun vadeli rekabet avantajı güçlendirilmektedir.

- Sermaye yapısı güçlü, ana ortaklık yapısı sağlam.

9. Genel Değerlendirme ve Notlandırma 📝

| Başlık | Değerlendirme |

|---|---|

| Kârlılık | Zayıflayan |

| Likidite | Yönetilebilir |

| Sermaye Yapısı | Güçlü |

| Operasyonel Performans | Zayıflayan |

| Risk Profili | Orta–Yüksek |

📊 Sonuç:

Türk Traktör ve Ziraat Makineleri A.Ş., 2025 yılının ilk 9 ayında iç pazardaki sert daralma nedeniyle satış hacminde ve net kârında önemli bir düşüş yaşamıştır. Buna karşın güçlü sermaye yapısı, kurumsal yönetişim kalitesi ve ihracat faaliyetleri bilanço dayanıklılığını korumuştur.

👉 Genel Notlandırma: “Sınırlı Negatif” ⚠️

Gerekçe:

- Satış ve üretim hacminde ciddi düşüş,

- Net kârda %87 gerileme,

- Yüksek faiz maliyetleri,

- Buna rağmen güçlü sermaye yapısı ve kurumsal yönetim notu dengeleyici unsurlar.