Anasayfa

Anasayfa Canlı Borsa

Canlı Borsa Borsa

Borsa Tüm Hisseler

Tüm Hisseler Borsa Haberleri

Borsa Haberleri Blog

Blog Takas Analizi

Takas Analizi Para Girişi

Para Girişi Önerilen Hisseler

Önerilen Hisseler Bilanço

Bilanço Halka Arz

Halka Arz

Soner Güneş

Soner Güneş

Politeknik Metal Sanayi ve Ticaret (POLTK) 2025 3. çeyrek bilanço analiz sonucu: “Sınırlı Pozitif” ✅

Gerekçe:

- Operasyonel kârlılığın pozitife dönmesi,

- Brüt kâr marjında iyileşme,

- Düşük borçluluk oranı ve güçlü likidite,

- Net zararın devam etmesi notu sınırlı düzeyde pozitif olarak belirlemeye neden olmuştur.

1. Genel Görünüm

Şirket, alüminyum yüzey işlem kimyasalları üretimi ve eloksal tesisleri mühendisliği alanında faaliyet göstermektedir. 1985 yılında kurulan şirket, Türkiye’de bu alandaki öncü firmalardandır. 2025 yılı 9 aylık dönemde ciro artışı ve brüt kâr marjında iyileşme dikkat çekmiş, ancak net kâr tarafında zarar oluşmuştur.

Operasyonel kârlılıktaki toparlanma, satış hacmindeki büyüme ve maliyet yönetimi sayesinde sağlanmıştır. Ancak finansman giderleri ve diğer kalemler net kârlılığı baskılamaya devam etmiştir

2. Finansal Tabloların Özeti

| Kalem | 30.09.2025 | 30.09.2024 | Değişim |

|---|---|---|---|

| Net Satışlar | 621.710.668 TL | 590.842.134 TL | 📈 +%5,2 |

| Brüt Kâr | 169.230.862 TL | 129.982.231 TL | 📈 +%30,2 |

| Esas Faaliyet Kârı | 17.840.157 TL | -17.797.868 TL | 📈 Pozitife döndü |

| Vergi Öncesi Kâr/Zarar | -15.839.384 TL | -37.893.637 TL | 📉 Zararda iyileşme |

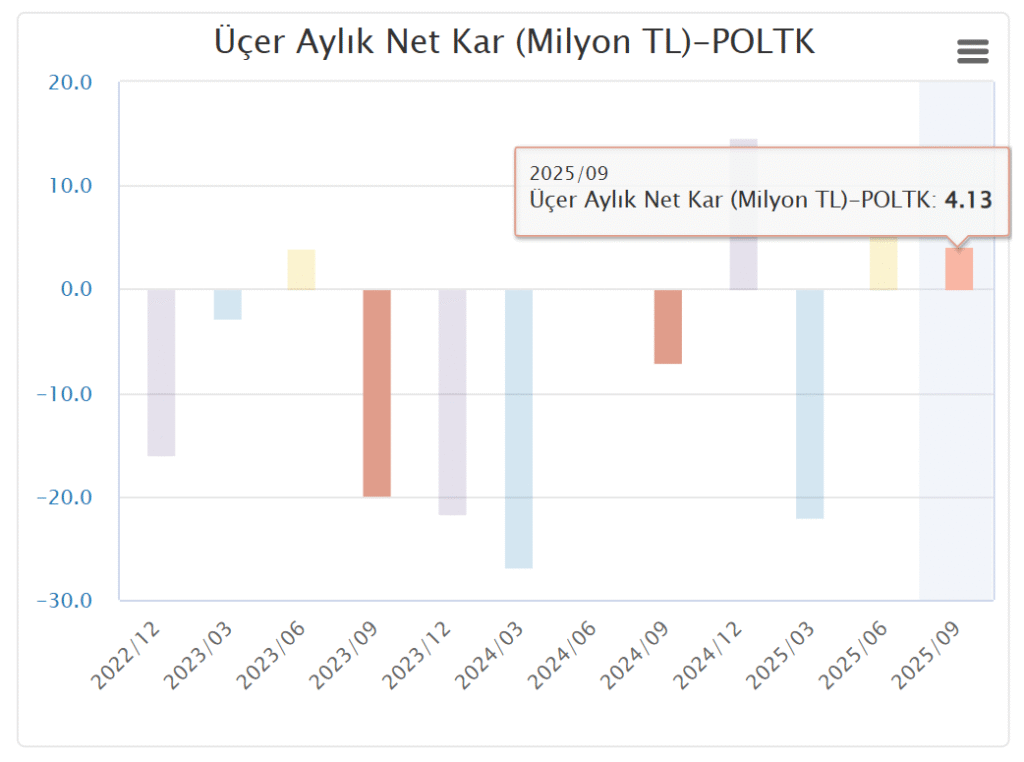

| Net Kâr/Zarar | -15.315.759 TL | -37.489.172 TL | 📉 Zararda azalma |

| Dönen Varlıklar | 322.281.081 TL | 344.815.255 TL (yıl sonu) | 📉 -%6,5 |

| Duran Varlıklar | 130.136.942 TL | 116.375.236 TL | 📈 +%11,8 |

| Kısa Vadeli Yükümlülükler | 112.422.123 TL | 90.641.547 TL | 📈 +%24 |

| Uzun Vadeli Yükümlülükler | 19.512.465 TL | 34.691.750 TL | 📉 -%44 |

| Özkaynaklar | 320.483.435 TL | 335.857.194 TL | 📉 -%4,6 |

| Toplam Aktifler | 452.418.023 TL | 461.190.491 TL | 📉 -%1,9 |

📌 Değerlendirme:

- Ciro artışı brüt kârı yukarı taşımıştır.

- Esas faaliyet kârı pozitif dönmüştür.

- Net zarar geçmiş yıla kıyasla ciddi oranda azalmıştır.

- Varlıklarda hafif daralma, yükümlülüklerde dengeli bir yapı söz konusudur.

3. Karlılık ve Oranlar

| Gösterge | 30.09.2025 | 30.09.2024 |

|---|---|---|

| Brüt Kâr Marjı | %27 | %22 |

| Faaliyet Kâr Marjı | %2,9 | -%3,0 |

| Net Kâr Marjı | -%2 | -%6,3 |

| Cari Oran | 2,87 | 3,80 |

| Borç / Aktif Oranı | 0,29 | 0,27 |

| Özkaynak / Aktif | 0,71 | 0,73 |

📌 Değerlendirme:

- Brüt kâr marjı anlamlı şekilde artmıştır.

- Net zarar marjı düşmüştür, bu operasyonel toparlanmanın göstergesidir.

- Likidite oranı güçlü seviyesini korumaktadır.

- Borç oranı düşük, özkaynak oranı yüksek seviyededir.

4. Sermaye ve Ortaklık Yapısı

| Kalem | Tutar |

|---|---|

| Kayıtlı Sermaye Tavanı | 150.000.000 TL |

| Ödenmiş Sermaye | 3.750.000 TL |

| A Grubu Pay | 150.000 adet |

| B Grubu Pay | 3.600.000 adet |

| Ana Ortak | Coventya Beteiligungs GmbH (%80,27) |

📌 Değerlendirme:

- Sermaye yapısı sade ve yüksek oranda yabancı ortaklıdır.

- Ana ortak desteği finansal istikrar açısından önemli avantaj sağlar.

5. Operasyonel Yapı ve Ar-Ge

- Şirket yılda yaklaşık 7.000 ton alüminyum yüzey işlem kimyasalı üretmektedir.

- 2025 yılı itibarıyla ortalama personel sayısı 62’dir.

- Otomotiv ve mimarlık endüstrisine yönelik yeni kimyasal çözümler geliştirilmiştir.

- Ar-Ge çalışmaları özellikle elektrikli araçlar için yüksek dayanımlı yüzey çözümleri üzerine yoğunlaşmıştır.

- Kocaeli/Dilovası’nda yeni bir Ar-Ge tesisi açılmıştır

6. Likidite ve Borçluluk

- Cari oran 2,87 ile oldukça güçlüdür.

- Uzun vadeli yükümlülüklerde düşüş (34,7 milyon TL → 19,5 milyon TL) şirketin borçluluğunu hafifletmiştir.

- Kısa vadeli yükümlülüklerde artış izlenmektedir ancak toplam borç seviyesi makul düzeydedir.

- Özkaynaklar toplam kaynakların %71’ini oluşturmaktadır.

7. Riskler ve Fırsatlar

Riskler

- Net kârın negatif olması, finansal performans açısından iyileşmeye rağmen önemli bir risk faktörüdür.

- Döviz kuru ve hammadde fiyatlarındaki dalgalanma maliyetleri etkileyebilir.

- Küresel talep koşullarına bağımlılık.

Fırsatlar

- Brüt kâr marjındaki artış gelecekte net kâra dönüşebilir.

- Düşük borç oranı finansal esneklik sağlar.

- Yeni Ar-Ge yatırımları uzun vadeli büyüme potansiyeli yaratmaktadır.

8. Genel Değerlendirme ve Notlandırma 📝

| Başlık | Değerlendirme |

|---|---|

| Kârlılık | İyileşen fakat negatif |

| Likidite | Güçlü |

| Sermaye Yapısı | Sağlam |

| Operasyonel Performans | İyileşen |

| Risk Profili | Orta |

📊 Sonuç:

Politeknik Metal Sanayi ve Ticaret A.Ş., 2025 yılı 9 aylık dönemde net zarar açıklamasına rağmen operasyonel performansında önemli bir toparlanma göstermiştir. Brüt kâr marjı yükselmiş, esas faaliyet kârı pozitife dönmüş ve net zarar azaltılmıştır. Likidite güçlü, borçluluk düşüktür.

👉 Genel Notlandırma: “Sınırlı Pozitif” ✅

Gerekçe:

- Operasyonel kârlılığın pozitife dönmesi,

- Brüt kâr marjında iyileşme,

- Düşük borçluluk oranı ve güçlü likidite,

- Net zararın devam etmesi notu sınırlı düzeyde pozitif olarak belirlemeye neden olmuştur.

Yasal Uyarı:

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri ve mevduat kabul etmeyen bankalar ile yatırımcı arasında imzalanacak sözleşme çerçevesinde sunulur.

Burada yer alan görüşler kişisel niteliktedir ve mali durumunuz ile risk-getiri tercihlerinizle örtüşmeyebilir. Yalnızca bu bilgilere dayanarak yatırım kararı vermeniz, beklentilerinize uygun sonuçlar doğurmayabilir.