Anasayfa

Anasayfa Canlı Borsa

Canlı Borsa Borsa

Borsa Tüm Hisseler

Tüm Hisseler Borsa Haberleri

Borsa Haberleri Blog

Blog Takas Analizi

Takas Analizi Para Girişi

Para Girişi Önerilen Hisseler

Önerilen Hisseler Bilanço

Bilanço Halka Arz

Halka Arz

Soner Güneş

Soner Güneş

Öneri: AL

12 Aylık Hedef Fiyat: 260,00 TL

Yükselme Potansiyeli: %32

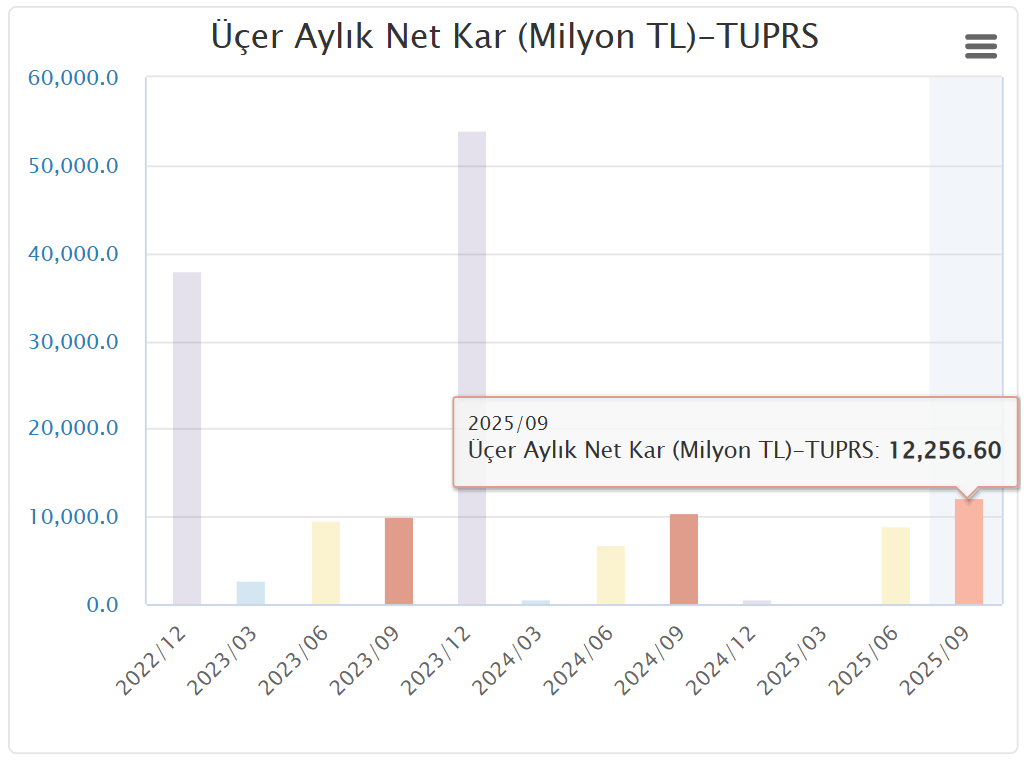

Türkiye Petrol Rafinerileri A.Ş. (TUPRS) 2025 3. öeyrek bilanço analizi

Net kâr beklentileri aştı.

Tüpraş, 3Ç25’te beklentilerin üzerinde (İş Yatırım: 10,6 milyar TL, piyasa: 10,9 milyar TL) 12,2 milyar TL net kâr açıkladı. Finansal gelirlerdeki gerilemeye rağmen parasal kayıplardaki belirgin düşüş, net kârın yıllık bazda %18 artmasında etkili oldu. Tahmin sapmasında, net parasal kazancın beklentimizin altında kalması ve operasyonel performansın beklenenden güçlü seyretmesi rol oynadı.

Şirket, 3Ç25’te beklentilerin hafif üzerinde (İş Yatırım: 208 milyar TL, piyasa: 208 milyar TL) 221 milyar TL net satış geliri elde etti. Petrol fiyatlarındaki gerileme nedeniyle satışlar yıllık bazda %16 düştü. FAVÖK, piyasa beklentisine yakın ve bizim tahminimizin üzerinde (İş Yatırım: 17,2 milyar TL, piyasa: 19,2 milyar TL) 19,8 milyar TL olarak gerçekleşti. Ürün marjlarındaki artış, daralan ham petrol fiyat farkı, stok etkisi, yüksek enerji maliyetleri ve TL’nin reel değer kazanımının yarattığı baskıyı dengeledi.

Genişleyen ürün marjları daralan fiyat makaslarını telafi etti.

Tüpraş, 3Ç25’te %100 kapasite kullanım oranı ile 7,2 milyon ton üretim (3Ç24: 7,3 milyon ton) ve 8,0 milyon ton satış hacmi (3Ç24: 8,1 milyon ton) gerçekleştirdi. Ürün marjları, devam eden jeopolitik sorunlar, beklenenden fazla rafineri bakımları ve sanayi ile taşımacılık sektörlerindeki güçlü talep sayesinde hem çeyreksel hem yıllık bazda belirgin şekilde yükseldi.

Türkiye’de yakıt talebi 2025’in ilk 8 ayında benzin (%16,9) ve jet yakıtı (%12,1) artışının yanı sıra güçlü dizel talebiyle desteklendi. OPEC+’ın üretim artışı kararına rağmen jeopolitik riskler ve yaptırımlar nedeniyle ağır-hafif ham petrol fiyat makası daraldı. Net rafineri marjı 3Ç25’te 9,7 dolar/varil ile 2Ç25’teki 5,3 dolar/varil ve 3Ç24’teki 6,8 dolar/varil seviyelerinin belirgin şekilde üzerine çıktı.

Güçlü nakit yaratımı.

Şirket, işletme sermayesi ihtiyacındaki düşüş ve güçlü operasyonel performans sayesinde 33,7 milyar TL serbest nakit akımı üretti. Net nakit pozisyonu 2Ç25 sonunda 52,7 milyar TL iken, 3Ç25 sonunda 74,4 milyar TL’ye yükseldi.

Beklentiler ve yorum.

Tüpraş, 2025 yılına ilişkin net rafineri marjı beklentisini 5-6 dolar/varil’den 6-6,5 dolar/varil’e yükseltti. Kapasite kullanım oranı (%90-95), üretim (26 milyon ton) ve satış (30 milyon ton) beklentilerinde değişikliğe gitmedi. Yatırım harcaması beklentisi ise 600 milyon dolardan 480 milyon dolara indirildi.

Tüpraş’ın beklenti üstü net kârı, iyileşen nakit pozisyonu ve rafineri marjı beklentisindeki yukarı revizyonu olumlu karşılıyoruz. Ancak, hissenin 3Ç25’te BIST-100’e göre güçlü performans göstermesi nedeniyle piyasa tepkisinin sınırlı kalabileceğini düşünüyoruz.

Değerleme.

İndirgenmiş Nakit Akımı (İNA) değerlememizi ileri taşıyarak TUPRS için hedef fiyatımızı 249 TL’den 260 TL’ye yükseltiyor, “AL” tavsiyemizi koruyoruz. TUPRS hisseleri 25T 4,4x ve 26T 4,8x düzeltilmiş FD/FAVÖK çarpanlarıyla işlem görmekte olup, yurtdışı benzerlerine göre sırasıyla %17 ve %8 iskonto içermektedir.

Şirketin yenilenebilir enerji ve sürdürülebilir havacılık yakıtı yatırımlarının, orta vadede çarpan genişlemesini desteklemesi beklenmektedir.

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.

Yatırım danışmanlığı hizmeti, aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile yatırımcı arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulur.

Bu bültende yer alan görüşler, ilgili analistin kişisel değerlendirmelerini yansıtmaktadır.

Finansal durumunuz, risk-getiri tercihlerinize veya yatırım hedeflerinize uygun olmayabilir.

Bu nedenle, yalnızca bu bilgilere dayanarak yatırım kararı vermeniz beklentilerinize uygun sonuçlar doğurmayabilir.