Anasayfa

Anasayfa Canlı Borsa

Canlı Borsa Borsa

Borsa Tüm Hisseler

Tüm Hisseler Borsa Haberleri

Borsa Haberleri Blog

Blog Takas Analizi

Takas Analizi Para Girişi

Para Girişi Önerilen Hisseler

Önerilen Hisseler Bilanço

Bilanço Halka Arz

Halka Arz

Soner Güneş

Soner Güneş

Aksa Akrilik Kimya Sanayi A.Ş. (AKSA) bilanço analizi : sınırlı pozitif

🧭 Genel Not

Aksa’nın 3Ç25 bilançosu “sınırlı pozitif” olarak değerlendirilebilir:

- Operasyonel kârlılık sınırlı artış göstermiştir.

- Net kâr artışı büyük ölçüde Aksa Carbon satın alımının etkisiyle oluşmuştur.

- Tek seferlik kazançlar hariç tutulduğunda, faaliyet kârlılığı yatay bir seyir izlemektedir.

🧾 Genel Görünüm

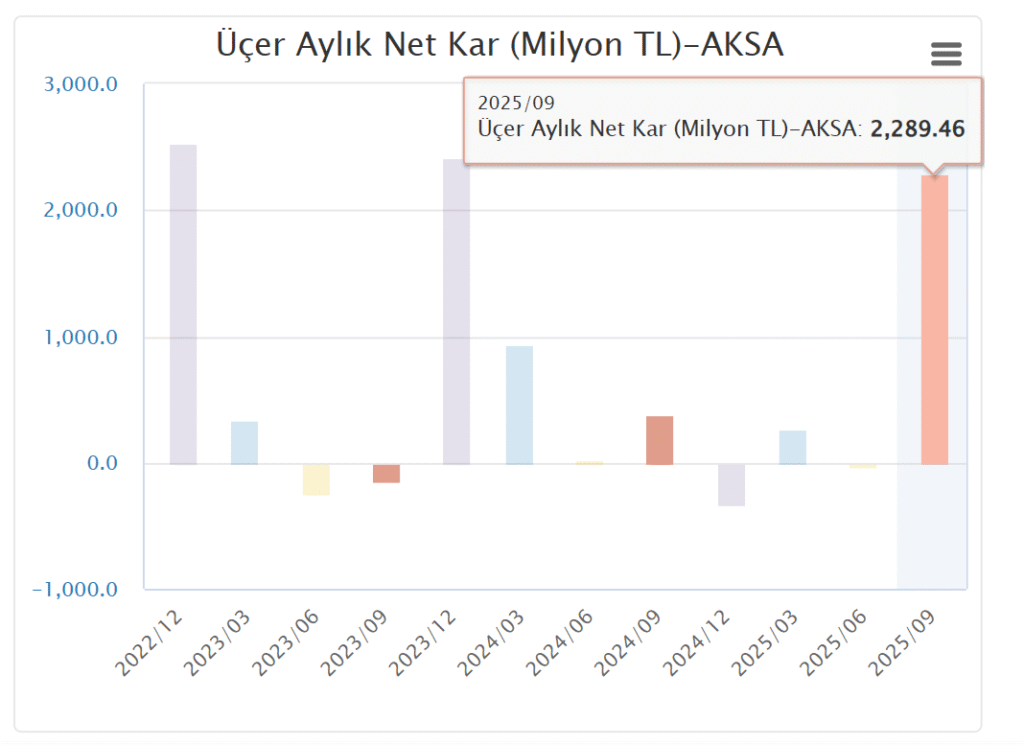

Aksa Akrilik 2025’in 3. çeyreğinde 2,58 milyar TL net dönem kârı açıklamıştır. Bu, 2024’ün aynı dönemindeki 1,46 milyar TL’ye kıyasla güçlü bir artıştır (yaklaşık %76 artış). Şirketin satış gelirleri yıllık bazda %15 düşmesine rağmen, net kârdaki sıçrama esas olarak yatırım faaliyetlerinden elde edilen yüksek gelir ve Aksa Carbon satın alımının muhasebeleştirilmesinden kaynaklanan kazançlardan oluşmaktadır.

📊 Kâr Kompozisyonu

| Kalem | 3Ç25 (bin TL) | 3Ç24 (bin TL) | Değişim | Yorum |

|---|---|---|---|---|

| Hasılat | 8.104.175 | 8.101.208 | ≈0 | Elyaf ve enerji segmentlerinde yatay seyir |

| Brüt Kâr | 765.613 | 1.058.743 | ↓ | Marj daralması (maliyet baskısı) |

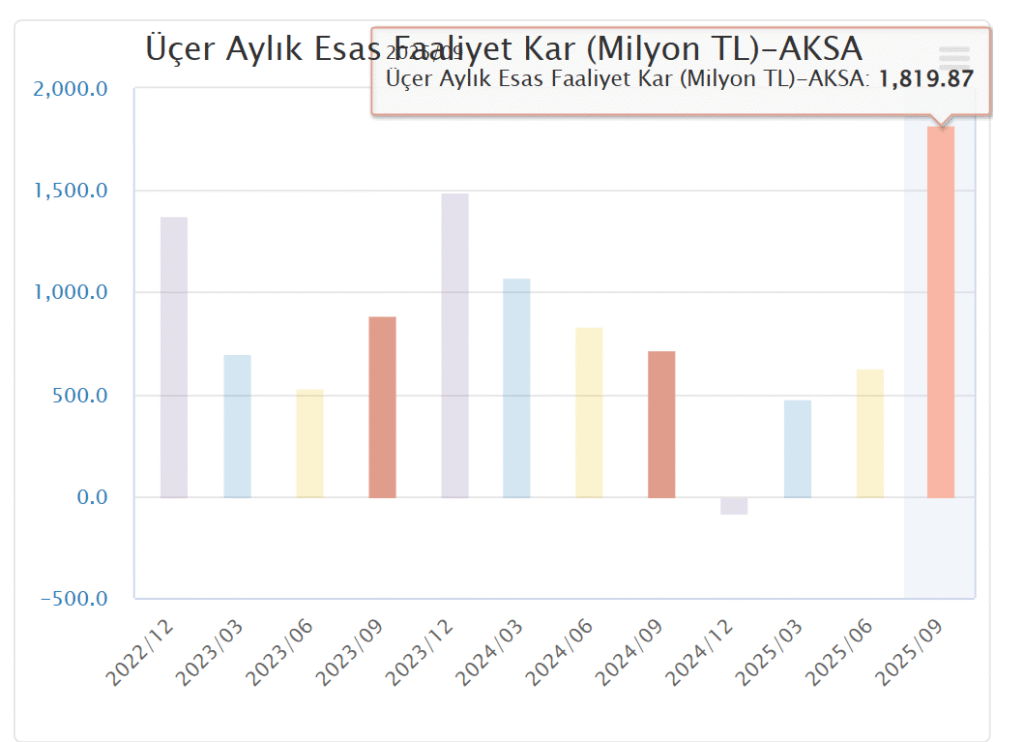

| Esas Faaliyet Kârı | 1.819.867 | 718.937 | ↑ | “Esas faaliyetlerden diğer gelirler” kalemi etkili |

| Yatırım Faaliyetlerinden Gelirler | 1.783.910 | 14.051 | ↑↑↑ | En belirleyici artış kalemi |

| Finansman Giderleri (net) | -1.839.695 | -258.950 | Artış | Faiz ve kur farkı etkisi |

| Parasal Kazanç | 341.017 | 150.451 | ↑ | Enflasyon muhasebesi kaynaklı |

| Net Dönem Kârı | 2.581.559 | 1.465.062 | +76% | Yatırım kazancı etkisi belirleyici |

💡 Esas Faaliyet Kârlılığı

- Brüt kâr marjı düşmüş (%9,5 → %9,4 civarı) olsa da, “esas faaliyetlerden diğer gelirler” (2,16 milyar TL) 3Ç25’te olağanüstü artarak operasyonel kârlılığı desteklemiştir.

- Bu kalemdeki artış, büyük ölçüde Aksa Carbon satın alımı sonrası yapılan yeniden değerleme kazançları ve türev gelirlerinden kaynaklanmıştırAksa Akrilik 0925 SPK.

- Elyaf segmentinde talep zayıf kalırken, enerji faaliyetleri (Akset) ve ileri malzeme segmenti (Aksa Carbon, Aksa İleri Kompozit) kârın önemli katkı alanları olmuştur.

💰 Esas Olmayan Faaliyetlerin Etkisi

- Yatırım Faaliyetlerinden Gelirler: 1,8 milyar TL ile net kârın ana sürükleyicisidir. Bu gelir, Aksa’nın Dow Europe’tan Aksa Carbon’un kalan %50 payını 8 Ağustos 2025’te devralmasıyla muhasebeleşen işletme birleşmesi kazancından kaynaklanmıştır.

- Nakit akım tablosunda da bu işlem “iş ortaklığı elden çıkarım kazancı” olarak -3,54 milyar TL düzeltmesiyle görülmekte, yani yüksek muhasebe kaynaklı bir gelir etkisi mevcuttur.

- Bu kazanç tekrarlanmayan (non-recurring) bir kalemdir. Dolayısıyla bu çeyrekteki kâr artışı sürdürülebilir operasyonel performanstan ziyade birleşme ve yeniden değerleme kazancıdır.

⚙️ Finansman ve Parasal Etki

- Finansman giderleri 4,83 milyar TL’ye yükselmiş; ancak parasal kazançlar (730 milyon TL) ve ertelenmiş vergi geliri (403 milyon TL) net kârı desteklemiştir.

- Enflasyon muhasebesi uygulamasıyla birlikte parasal kazançların (enflasyon düzeltmesi) da kâr üzerinde pozitif etkisi olmuştur.

📈 Sonuç ve Değerlendirme

Kârın ana kaynağı:

- %60’tan fazlası yatırım faaliyetlerinden gelen birleşme/yeniden değerleme kazançları

- %30 civarı esas faaliyetlerden, özellikle “diğer gelirler” kaleminden

- Kalanı ise parasal kazançlar ve ertelenmiş vergi gelirlerinden

Sürdürülebilirlik:

- Esas faaliyet kârı artış göstermiş olsa da, net kârın büyük bölümü tek seferlik birleşme kazancı niteliğindedir.

- Dolayısıyla bu çeyrekteki yüksek kâr, operasyonel iyileşmeden ziyade muhasebe etkisi taşımaktadır.

🧭 Genel Not

Aksa’nın 3Ç25 bilançosu “sınırlı pozitif” olarak değerlendirilebilir:

- Operasyonel kârlılık sınırlı artış göstermiştir.

- Net kâr artışı büyük ölçüde Aksa Carbon satın alımının etkisiyle oluşmuştur.

- Tek seferlik kazançlar hariç tutulduğunda, faaliyet kârlılığı yatay bir seyir izlemektedir.

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.

Yatırım danışmanlığı hizmeti, aracı kurumlar, portföy yönetim şirketleri ve mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.

Buradaki görüşler genel nitelikte olup, mali durumunuz ve risk-getiri tercihlerinize uygun olmayabilir.