Anasayfa

Anasayfa Canlı Borsa

Canlı Borsa Borsa

Borsa Tüm Hisseler

Tüm Hisseler Borsa Haberleri

Borsa Haberleri Blog

Blog Takas Analizi

Takas Analizi Para Girişi

Para Girişi Önerilen Hisseler

Önerilen Hisseler Bilanço

Bilanço Halka Arz

Halka Arz

Soner Güneş

Soner Güneş

Hedef Fiyat: 40,00 TL

Tavsiye: AL

Potansiyel Getiri: %38,12

Limak Doğu Anadolu Çimento (LMKDC) 2025 3. çeyrek bilanço analiz: Sınırlı Negatif

Net Maliyet ve Gider Artışları, Faaliyet Kârlılığını Baskıladı

Limak Çimento’nun 2025 yılı üçüncü çeyrek finansal sonuçlarına göre, şirketin hasılatı geçen yılın aynı dönemine göre %4,23 artarak 5,94 milyar TL seviyesinde gerçekleşti.

Buna karşın, satışların maliyeti %7,73 artışla 3,43 milyar TL’ye yükseldi. Hasılat artışının maliyet artışının gerisinde kalması, brüt kârda 5,6 milyon TL’lik (%0,22) sınırlı düşüşe yol açtı. Böylece brüt kâr 2,50 milyar TL olurken, brüt kâr marjı %44,07’den %42,19’a geriledi.

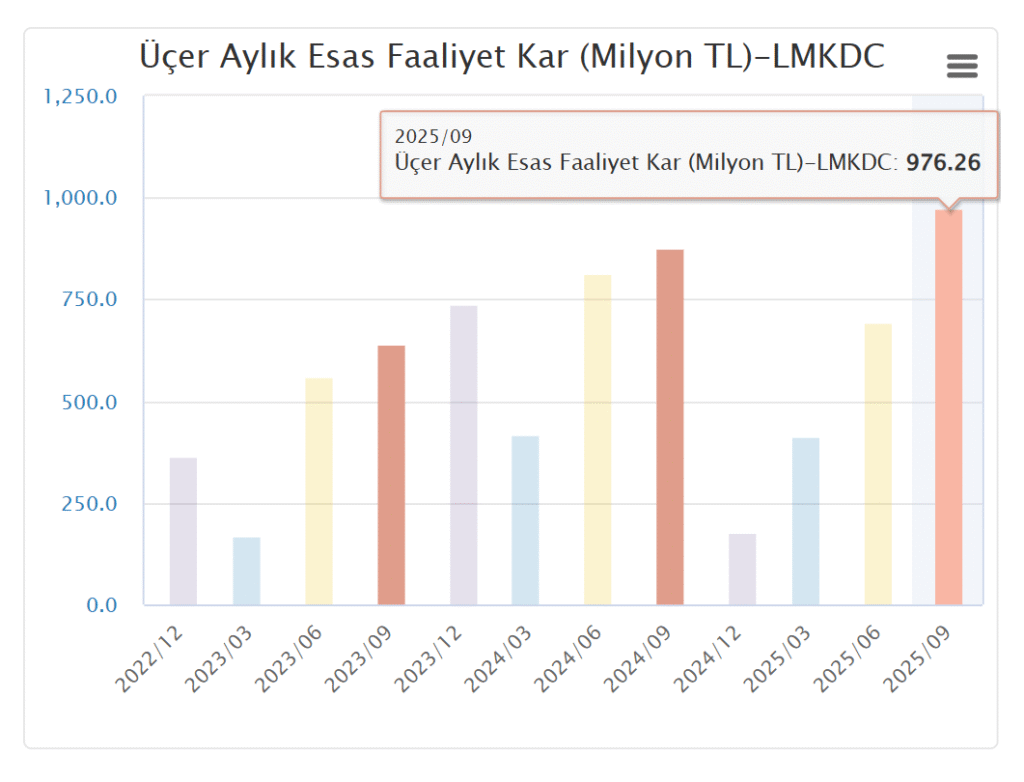

Faaliyet giderleri, yıllık bazda 71,1 milyon TL artarak 333,4 milyon TL’ye yükseldi. Şirket, geçen yıl 13,3 milyon TL net esas faaliyet gideri yazarken, bu dönem 21,5 milyon TL net esas faaliyet geliri elde etti. Ancak bu iki kalem arasındaki farkın etkisi ve brüt kârdaki gerileme birlikte değerlendirildiğinde, esas faaliyet kârında toplam 42 milyon TL’lik (%1,88) düşüş meydana geldi.

Bu doğrultuda, esas faaliyet kârı 2,19 milyar TL, FAVÖK ise %1,21 azalarak 2,43 milyar TL seviyesinde gerçekleşti.

Şirketin esas faaliyet kâr marjı %39,24’ten %36,94’e, FAVÖK marjı ise %43,23’ten %40,97’ye geriledi.

Faaliyet Dışı Etkenler Net Kârı Baskıladı

2024 yılının aynı döneminde 86,4 milyon TL net finansman gideri kaydeden şirket, bu yıl kur farkı ve faiz gelirlerinin katkısıyla 205,9 milyon TL net finansman geliri elde etti.

Buna karşın, 2024’teki 278,7 milyon TL ertelenmiş vergi geliri, bu dönemde 496,9 milyon TL vergi giderine dönüştü. Ayrıca, TMS 29 kapsamında parasal pozisyon kaybı yıllık bazda 68,8 milyon TL artış gösterdi.

Bu gelişmeler sonucunda, faaliyet kârındaki azalışla birlikte vergi ve enflasyon muhasebesi etkileri toplamda 844,4 milyon TL net kârı aşağı çekti.

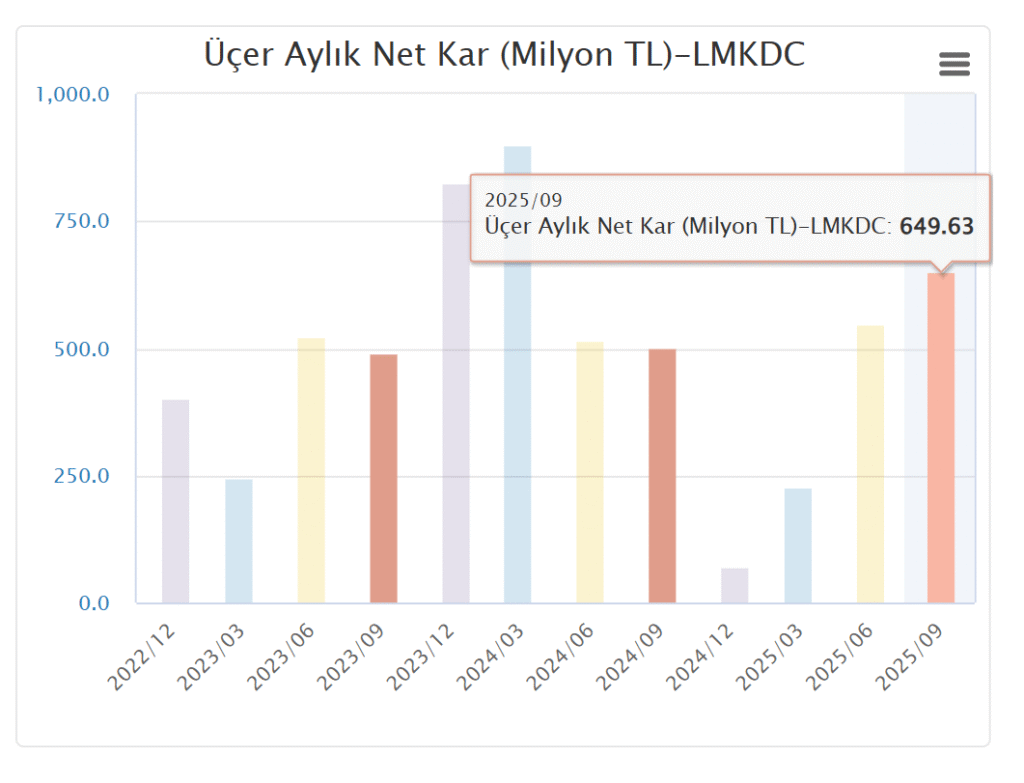

Finansman gelirlerinden gelen 292,3 milyon TL pozitif katkıya rağmen, şirketin net dönem kârı %28,41 azalarak 1,50 milyar TL seviyesinde gerçekleşti.

Net kâr marjı da %36,70’ten %25,21’e gerilemiştir.

Operasyonel Gelişmeler

- Çimento segmenti hasılatı, 3Ç25’te yıllık bazda %9,48 artışla 2,16 milyar TL olurken, yılın ilk dokuz ayında ise %0,52 artışla 5,49 milyar TL seviyesinde gerçekleşti.

- Klinker satışları, üçüncü çeyrekte yıllık bazda %123,74 artışla 103,2 milyon TL, dokuz aylık bazda ise %89,39 artışla 212,3 milyon TL seviyesine yükseldi.

Yatırım ve Finansman

- 30 Eylül 2025 itibarıyla çalışan sayısı 404 kişidir.

- 2025’in ilk dokuz ayında toplam 1,45 milyar TL yatırım harcaması gerçekleştirilmiştir.

Bu yatırımlar; güneş enerjisi santrali, ön ısıtıcı kule modifikasyonu, döner fırın yenilemesi, bina ve yapı güçlendirme, kalsinatör atık yakıt besleme ünitesi, yangın önleme sistemleri ve planlı makine-teçhizat alımları gibi rutin modernizasyon projelerinden oluşmaktadır. - Yatırımların finansmanı; güneş enerjisi santrali için uzun vadeli tedarik anlaşması, diğer kalemler için ise iç kaynaklar aracılığıyla sağlanmıştır.

Sonuç ve Değerlendirme

Limak Çimento, 2025 üçüncü çeyreğinde sınırlı ciro artışı ve artan maliyet baskısı nedeniyle operasyonel kârlılığında gerileme yaşamıştır.

Finansman gelirleri kısmi destek sağlasa da, yüksek vergi giderleri ve enflasyon muhasebesi kaynaklı kayıplar net kârı baskılamıştır.

Ancak şirketin güçlü faaliyet nakit akışı, devam eden yatırım programı ve enerji verimliliği projeleri, orta-uzun vadede olumlu potansiyeli desteklemektedir.

Genel Değerlendirme: Sınırlı Negatif

Yasal Uyarı

Burada yer alan bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.

Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri ve mevduat kabul etmeyen bankalar ile yatırımcı arasında yapılacak sözleşme çerçevesinde sunulmaktadır.

Buradaki görüşler yalnızca genel bilgilendirme amacı taşır. Bu nedenle, sadece bu bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.