Anasayfa

Anasayfa Canlı Borsa

Canlı Borsa Borsa

Borsa Tüm Hisseler

Tüm Hisseler Borsa Haberleri

Borsa Haberleri Blog

Blog Takas Analizi

Takas Analizi Para Girişi

Para Girişi Önerilen Hisseler

Önerilen Hisseler Bilanço

Bilanço Halka Arz

Halka Arz

Soner Güneş

Soner Güneş

Petkim Petrokimya Holding A.Ş. (PETKM) 2025 3. çeyrek bilanço analizi

Öneri: TUT

Hedef Fiyat: 15,75 TL

Önceki Hedef Fiyat: 21,53 TL

Kazandırma Potansiyeli: %-9

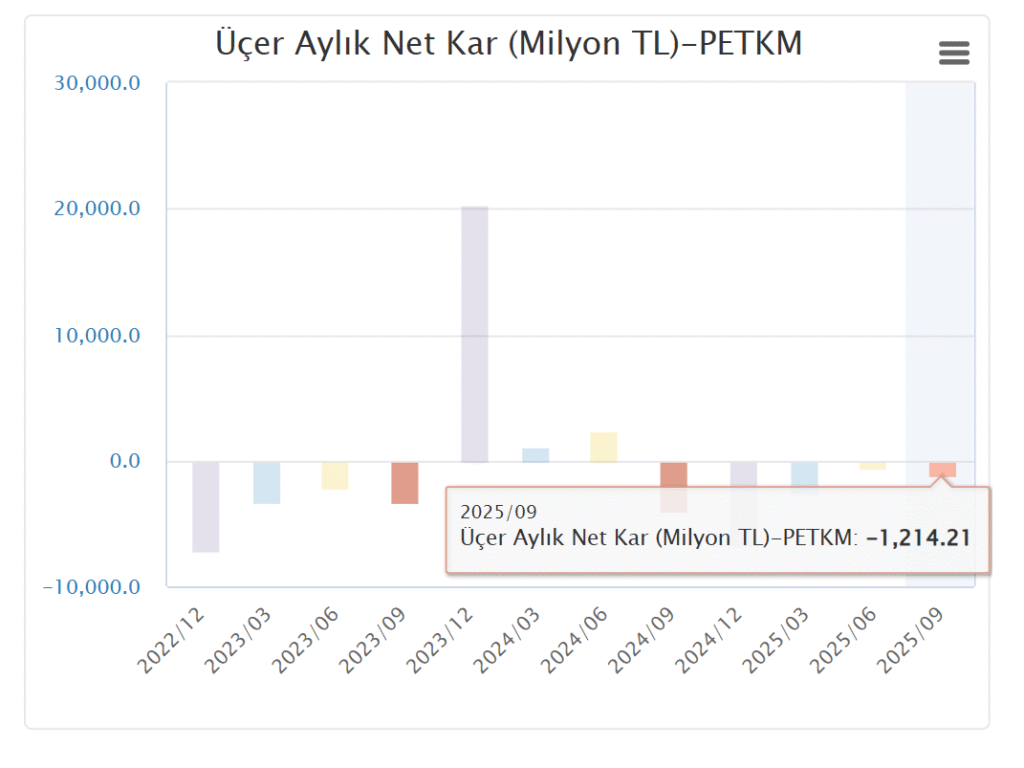

Beklentilerin Üzerinde Net Dönem Zararı

Petkim, enflasyon muhasebesi (TMS-29 etkisi) uygulanmış finansallarına göre 3Ç25’te -1.214 milyon TL net dönem zararı açıklamıştır. Bu rakam, piyasa medyan beklentisi olan -504 milyon TL’nin altında gerçekleşmiştir. Geçen yılın aynı dönemine göre zararda %70 oranında iyileşme kaydedilmiştir (3Ç24: -3.997 milyon TL).

Net zararın beklentilerin üzerinde gerçekleşmesinde yüksek finansman ve vergi giderleri etkili olmuştur. Buna karşın, azalan net borç seviyesi ve güçlü döviz likiditesi, bilançonun dayanıklılığını desteklemiştir.

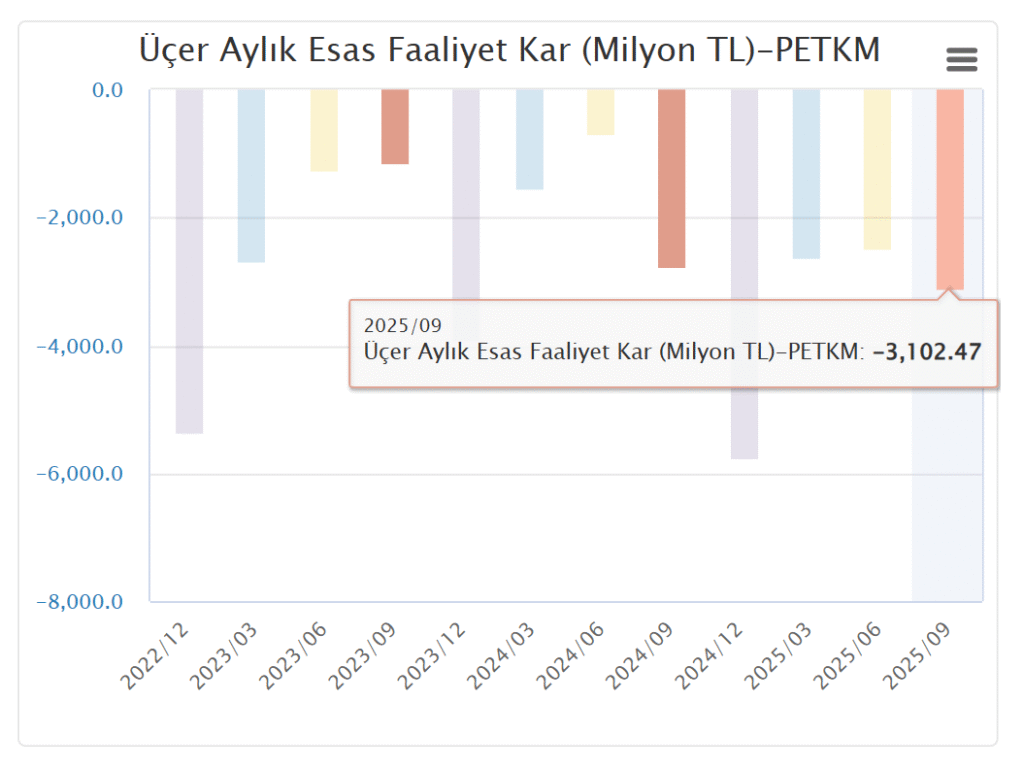

Faaliyet Performansı

Şirket, 3Ç25’te -63 milyon TL FAVÖK açıklamıştır. Bu sonuç, piyasa medyan beklentisi olan -188 milyon TL’nin üzerinde gerçekleşmiş ve beklentilerin üzerinde operasyonel performansa işaret etmiştir (3Ç24: 1.126 milyon TL).

FAVÖK marjı yıllık bazda %-4,9’dan %-0,3’e iyileşmiştir. Bu dönemde etilen-nafta makası %2 artışla 277 $/ton seviyesinde gerçekleşmiş, nafta fiyatlarındaki istikrarlı seyir maliyet dengelenmesini desteklemiştir.

Şirketin stok kazancı 1 milyon USD (2Ç25: -3 milyon USD) seviyesinde olup, operasyonel kârlılıktaki toparlanmada stok etkisi ve kapasite optimizasyonu belirleyici olmuştur.

Petrokimya sektöründeki arz fazlası, zayıf talep ve jeopolitik riskler marjları baskılamaya devam etse de, Petkim’in operasyonel verimliliğe odaklı stratejisi kârlılıktaki düşüşü sınırlamıştır.

Satış Gelirleri ve Hacim

Petkim, 3Ç25’te 22.230 milyon TL net satış geliri elde etmiştir. Bu tutar, piyasa medyan beklentisi olan 22.130 milyon TL ile paralel, ancak yıllık bazda %3 azalış göstermiştir (3Ç24: 22.952 milyon TL).

Toplam satış hacmi 538 bin ton olarak gerçekleşmiştir. Satış gelirlerinin 9.822 milyon TL’si (%44) ihracat kaynaklı olup, ihracatın %87’si Avrupa Birliği ülkelerine yapılmıştır.

Satış giderleri dolar bazında %3 artışla 544 milyon USD seviyesinde gerçekleşmiştir (2Ç25: 526 milyon USD). Küresel talebin zayıf seyri ve ürün fiyatlarındaki yatay görünüm satış gelirlerinde sınırlı daralmaya neden olurken, iç piyasadaki istikrarlı talep ve ürün karmasındaki dengelenme ciroyu desteklemiştir.

Üretim ve Kapasite Kullanımı

Şirket, 3Ç25’te 581 bin ton brüt üretim gerçekleştirmiştir. Kapasite kullanım oranı %63 seviyesinde olup, bu durum düşük kârlı ünitelerdeki geçici duruşlar ve maliyet optimizasyonu uygulamalarının etkisini yansıtmaktadır.

LDPE ve HDPE ünitelerinde düşük kârlılık eğilimi sürerken, PP segmentindeki artan hammadde maliyetleri marjları baskılamıştır. Şirket, ekonomik olmayan ünitelerde üretimi geçici olarak kısarak verimlilik artışı sağlamayı hedeflemektedir.

STAR Rafineri Etkisi

Bu çeyrekte STAR Rafineri yüksek kapasiteyle faaliyet göstermeye devam etmiş ve %122 kapasite kullanım oranına ulaşmıştır. Rafineriden yapılan 3,3 milyon tonluk satıştan 101.572 milyon TL gelir elde edilmiştir. Bu performans, Petkim’in hammadde tedarik güvenliği ve operasyonel sürekliliği açısından pozitif katkı sağlamıştır.

Bilanço ve Likidite Görünümü

Petkim’in net borcu 9A25 itibarıyla 983 milyon USD seviyesinde gerçekleşmiş, bir önceki döneme göre %2 azalmıştır (1Y25: 1.003 milyon USD).

STAR Rafineri’den peşin tahsil edilen üst hakkı bedeli, şirketin likidite pozisyonunu güçlendirmiş ve net borcun 1 milyar USD’nin altına inmesine katkı sağlamıştır.

2025 yılı içinde 53 milyon USD uzun vadeli ve 29 milyon USD kısa vadeli borç geri ödemesi bulunmaktadır.

2026’da toplam 682 milyon USD (229 milyon uzun, 453 milyon kısa vadeli), 2027’de 404 milyon USD, 2028’de ise 4 milyon USD borç geri ödemesi planlanmaktadır.

Borç vadelerinin büyük kısmı 2026’ya yoğunlaşmakla birlikte, azalan net borç eğilimi ve güçlü döviz pozisyonu sayesinde kısa vadede belirgin bir likidite riski bulunmamaktadır.

Genel Değerlendirme

3Ç25 sonuçları, zayıf küresel talep koşullarına rağmen Petkim’in faaliyet zararını sınırladığını, operasyonel verimliliğini artırdığını ve net borç seviyesini azalttığını göstermektedir.

Şirket, kârlılık odaklı stratejisini sürdürmekte olup, sektör koşullarında olası bir iyileşme durumunda kapasite kullanım oranını kademeli olarak artırmayı hedeflemektedir.

Makroekonomik varsayımlar ve 3Ç25 finansal sonuçları doğrultusunda, Petkim hissesi için 12 aylık hedef fiyatımızı 21,53 TL’den 15,75 TL’ye revize ediyoruz. Yeni hedef fiyat, son kapanış fiyatına göre %9 düşüş potansiyeline işaret etmektedir.

Bu doğrultuda, “TUT” tavsiyemizi koruyoruz.

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir.

Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri ve mevduat kabul etmeyen bankalar ile yatırımcı arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.

Buradaki görüş ve değerlendirmeler, ilgili analistin kişisel yorumlarını yansıtır; mali durumunuz, risk ve getiri tercihlerinize uygun olmayabilir.

Bu nedenle yalnızca bu bilgilere dayanarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.