Anasayfa

Anasayfa Canlı Borsa

Canlı Borsa Borsa

Borsa Tüm Hisseler

Tüm Hisseler Borsa Haberleri

Borsa Haberleri Blog

Blog Takas Analizi

Takas Analizi Para Girişi

Para Girişi Önerilen Hisseler

Önerilen Hisseler Bilanço

Bilanço Halka Arz

Halka Arz

Soner Güneş

Soner Güneş

Ecogreen Enerji Holding (ECOGR) 2025 3. çeyrek bilanço analizi: sınırlı pozitif

Özet Sonuç

- Kârın kaynağı: Net parasal kazanç ve finansal gelirler (sürdürülebilir değil).

- Faaliyet kârlılığı: Zayıf.

- Nakit akışı: Güçlü.

- Borçluluk: Azalmış.

- Yatırım potansiyeli: Orta vadede olumlu (RES ve GES yatırımları).

- Genel değerlendirme: Sınırlı pozitif – dikkatli izlenmeli.

Ecogreen Enerji Holding A.Ş.’nin 2025 yılı 3. çeyrek finansal sonuçları ve faaliyet raporu birlikte değerlendirildiğinde, hisse için “sınırlı pozitif” bir görünüm öne çıkmaktadır. Aşağıda analiz detaylarıyla birlikte özetlenmiştir:

1. Özet Finansal Görünüm (30.09.2025)

- Hasılat: 4,53 milyar TL

(2024/9: 2,79 milyar TL, %62 artış) - Brüt Kâr: 587 milyon TL

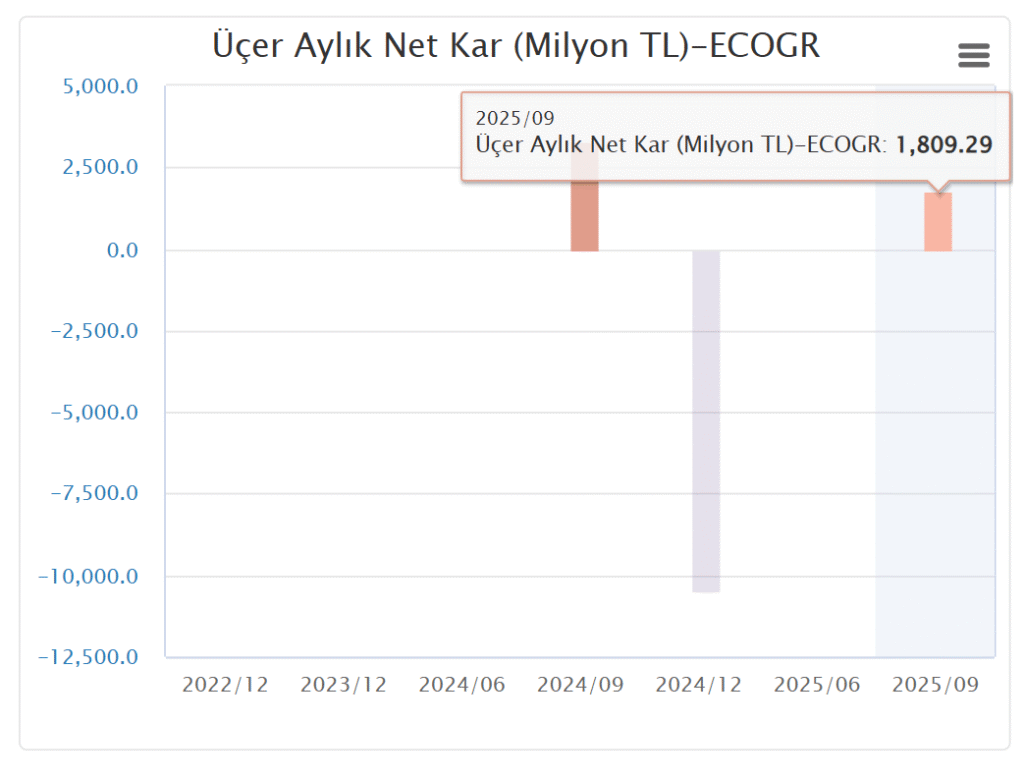

(2024/9: 645 milyon TL, %9 düşüş) - Net Dönem Kârı: 203,5 milyon TL

(2024/9: 1,29 milyar TL, %84 düşüş) - Toplam Varlıklar: 30,95 milyar TL

- Özkaynaklar: 15,02 milyar TL

- Net borç / özkaynak oranı: Yaklaşık 0,5x seviyesinde (yönetilebilir düzey)

- Faaliyetlerden nakit akışı: 3,53 milyar TL (pozitif, güçlü operasyonel nakit üretimi)

2. Karlılığın Kaynağı ve Kalitesi

- Kârın büyük kısmı esas faaliyetlerden diğer gelirler (1,47 milyar TL) kaleminden gelmektedir. Bu kalem, 2024 dönemine göre %78 artmıştır ve içinde yeniden değerleme gelirleri, kur farkı gelirleri ve muhtemelen türev pozisyon kazançları bulunmaktadır.

- Buna karşın finansman giderleri (3,79 milyar TL) oldukça yüksektir ve kârlılığı sınırlamıştır.

- Şirket, 3,2 milyar TL net parasal kazanç kaydetmiştir. Bu da yüksek enflasyon muhasebesinin (TMS 29) yarattığı pozitif etkiyi gösterir — ancak bu kalem sürdürülebilir bir kâr unsuru değildir.

- Operasyonel bazda (brüt kâr marjı ve esas faaliyet kârı) zayıflama vardır; özellikle satışların maliyetindeki %83’lük artış, üretim maliyetlerinde baskı yaratmıştır.

➡️ Sonuç olarak açıklanan kârın önemli kısmı finansal ve muhasebesel kalemlerden kaynaklanmaktadır, sürdürülebilir operasyonel kârlılık zayıflamıştır.

3. Faaliyet Raporu ve Operasyonel Gelişmeler

- Şirket, 2025’in ilk 9 ayında 12 farklı enerji santralinde (7 GES, 3 biyogaz, 2 biyokütle) faaliyet göstermektedir.

- Ayrıca Kırklareli’nde 100 MWe kapasiteli depolamalı RES projesi ön lisans aşamasındadır; bu proje tamamlandığında üretim portföyünü çeşitlendirecek ve gelirleri artıracaktır.

- Gübre üretimi segmenti (Ecofer) faaliyetlerini sürdürmektedir; burada marjlar enerji segmentine kıyasla daha yüksek olsa da hacim sınırlıdır.

- 2025’in son çeyreğine girilirken, faaliyet raporunda elektrik fiyatlarındaki oynaklık, döviz kuru dalgalanmaları ve finansman maliyetleri şirketin temel risk faktörleri olarak öne çıkmaktadır.

4. Değerlendirme: Kârlılığın Sürdürülebilirliği

| Unsur | Değerlendirme |

|---|---|

| Operasyonel kâr | Zayıf, maliyet artışları baskı yaratıyor |

| Finansman yükü | Yüksek, faiz ve kur etkisiyle kârı sınırlıyor |

| Parasal kazanç | Kârı artırıyor fakat geçici nitelikte |

| Nakit akışı | Güçlü, faaliyetlerden pozitif nakit üretimi var |

| Yatırım portföyü | RES projesi geleceğe yönelik potansiyel taşıyor |

➡️ Bu tablo, kârın kalitesinin düşük, ancak nakit üretiminin güçlü olduğunu göstermektedir.

5. Önümüzdeki Hafta Hisse Performansına Olası Etki

- Şirket 03.11.2025 tarihinde halka arz olmuş, dolayısıyla piyasa henüz yeni fiyatlama sürecindedir.

- İlk bilanço sonrası veriler yatırımcılar için referans niteliğinde olacaktır.

- Açıklanan net kâr, piyasa beklentisi olmamakla birlikte, önceki dönem yüksek bazla karşılaştırıldığında zayıf bir sonuç olarak algılanabilir.

- Ancak güçlü ciro artışı, nakit akışı ve yeni RES yatırımı beklentileri kısa vadede destekleyici unsurlar olabilir.

📊 Beklenti:

- Hisse 16,73 TL seviyesinden işlem görmektedir (günlük %9,99 artış).

- Teknik olarak 17,00 TL üzerinde kalıcılık sağlanırsa kısa vadede 18,00–18,50 TL bandına hareket edebilir.

- Ancak bilanço sonrası kâr kalitesi sorgulanacağı için yükselişin sınırlı kalma olasılığı yüksek.

→ Genel Görünüm: “Sınırlı Pozitif”

(Kısa vadede alım ilgisi sürebilir, ancak operasyonel zayıflık nedeniyle dikkatli olunmalıdır.)

6. Özet Sonuç

- Kârın kaynağı: Net parasal kazanç ve finansal gelirler (sürdürülebilir değil).

- Faaliyet kârlılığı: Zayıf.

- Nakit akışı: Güçlü.

- Borçluluk: Azalmış.

- Yatırım potansiyeli: Orta vadede olumlu (RES ve GES yatırımları).

- Genel değerlendirme: Sınırlı pozitif – dikkatli izlenmeli.

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.

Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri ve mevduat kabul etmeyen bankalar ile yatırımcı arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.

Burada yer alan görüş ve tavsiyeler, yazarın kişisel değerlendirmelerine dayanmaktadır.

Bu görüşler, mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir.

Dolayısıyla yalnızca burada yer alan bilgilere dayanılarak yatırım kararı verilmesi, beklentilerinize uygun sonuçlar doğurmayabilir.