Anasayfa

Anasayfa Canlı Borsa

Canlı Borsa Borsa

Borsa Tüm Hisseler

Tüm Hisseler Borsa Haberleri

Borsa Haberleri Blog

Blog Takas Analizi

Takas Analizi Para Girişi

Para Girişi Önerilen Hisseler

Önerilen Hisseler Bilanço

Bilanço Halka Arz

Halka Arz

Soner Güneş

Soner Güneş

Özsu Balık (OZSUB), 2025 yılı üçüncü çeyreğinde zarardan güçlü kâra geçti. Ancak bilanço detayları, bu kârlılığın büyük ölçüde faaliyet verimliliği ve enflasyon muhasebesi etkisinden kaynaklandığını gösteriyor. Peki bu kâr sürdürülebilir mi ve hisse fiyatı için ne ifade ediyor?

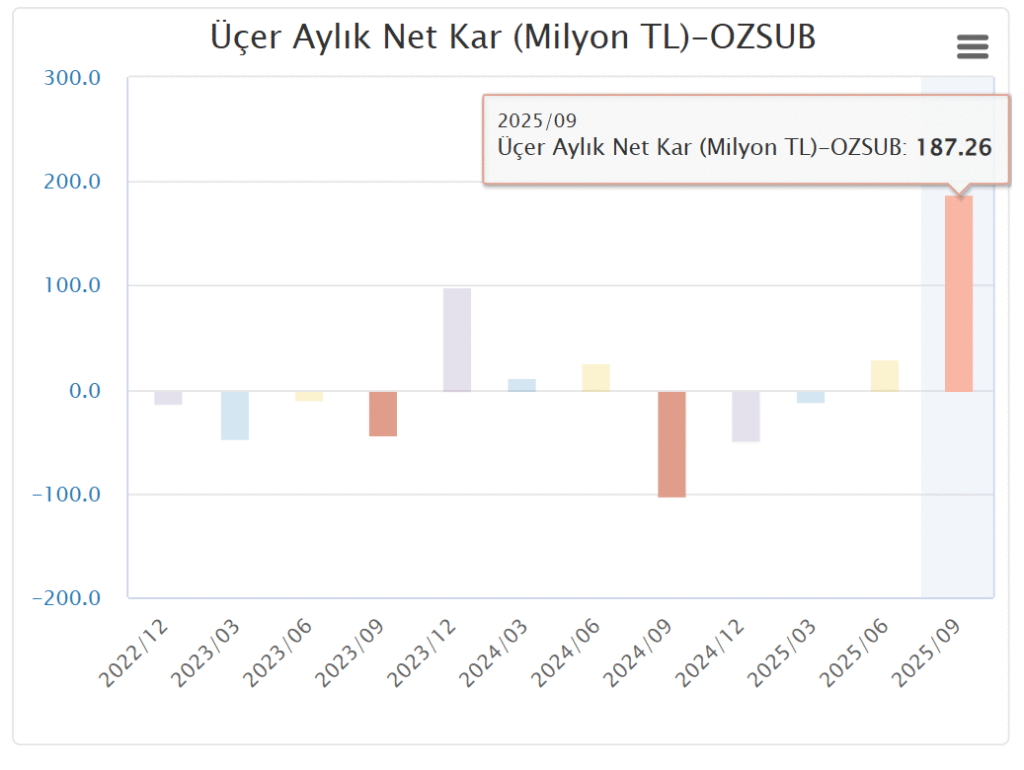

Su ürünleri sektöründe faaliyet gösteren Özsu Balık Üretim A.Ş., 2025 yılının üçüncü çeyreğinde dikkat çekici bir performans sergiledi. Şirket, geçen yılın aynı döneminde 65,9 milyon TL zarar açıklamışken bu dönem 204,2 milyon TL net kâr elde etti. Bu dönüşüm, yatırımcıların ilgisini hızla hisseye çevirdi ve son günlerde OZSUB hissesi teknik olarak da yukarı yönlü bir trende girdi.

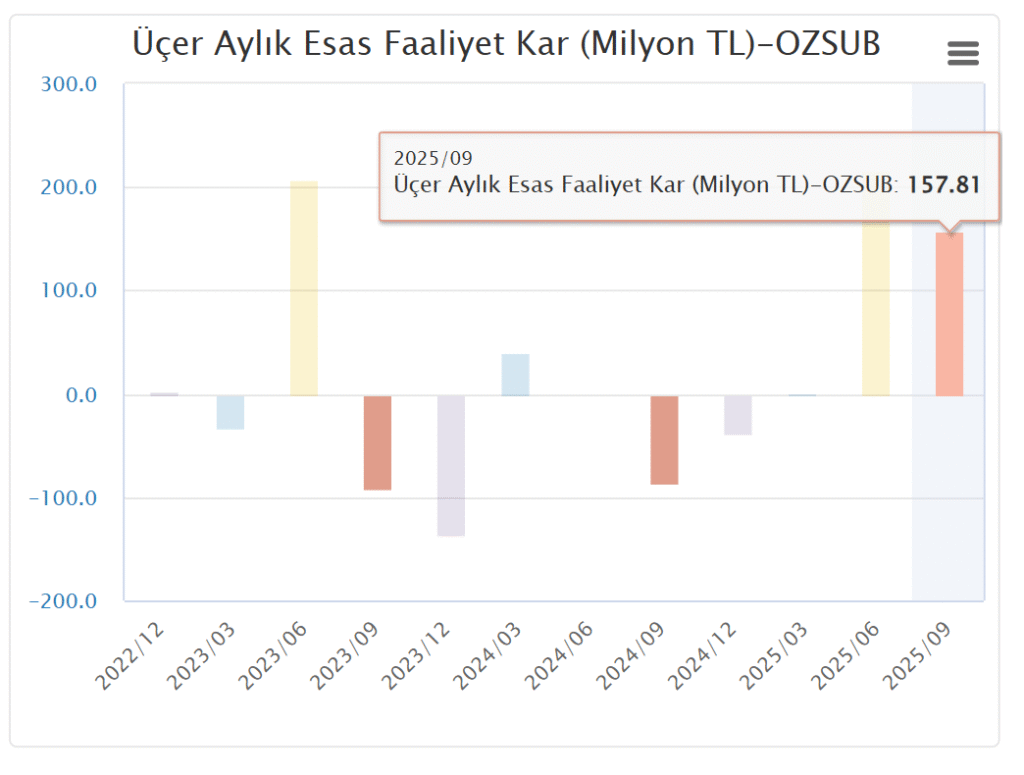

Bilanço verilerine göre, şirketin faaliyet kârı 392,8 milyon TL ile geçen yılın zarar eden dönemine kıyasla güçlü bir toparlanma gösterdi. Bu artışta, özellikle yem, enerji ve lojistik maliyetlerinin azalması, satış kanallarında (özellikle AB ve İngiltere) operasyonel istikrarın artması belirleyici oldu. Ayrıca, pazarlama giderlerinde önemli bir düşüş yaşanması da brüt kâr marjını destekledi.

Ancak kârın tamamı operasyonel kaynaklı değil. Finansal tablolarda 250,6 milyon TL parasal kazanç (enflasyon muhasebesi farkı) yer alıyor. Bu kalem, yüksek parasal yükümlülüklerin reel değer kaybından doğan bir muhasebe kazancı olup, nakit yaratmayan ve tekrarlanmayan bir unsur olarak öne çıkıyor. Dolayısıyla, net kârın bir kısmı “tek seferlik” nitelik taşıyor.

Şirketin faaliyet kârı sürdürülebilir mi?

Temel göstergeler, operasyonel kârlılığın kalıcı bir zemine oturduğunu gösteriyor. Özsu Balık, maliyet baskısını hafifletmiş durumda ve nakit akışında 723 milyon TL pozitif değer elde etti. Bununla birlikte finansman giderleri hâlâ yüksek seyrediyor (yaklaşık 465 milyon TL). Bu, borçluluk seviyesinin yüksek kaldığını ve faiz giderlerinin kârlılık üzerinde baskı oluşturabileceğini işaret ediyor.

Bu noktada sürdürülebilirlik açısından en kritik unsur, şirketin faaliyet kârını finanse eden maliyet kontrolü stratejisini devam ettirip ettiremeyeceği. Enflasyon muhasebesi etkisi ortadan kalktığında kârda bir normalleşme yaşanması beklenebilir.

Piyasa Tepkisi ve Teknik Görünüm

Özsu Balık Üretim A.Ş.’nin (OZSUB) 2025 üçüncü çeyrek bilançosu Cuma günü borsa kapanışının ardından Kamuyu Aydınlatma Platformu’nda açıklandı. Bu nedenle, piyasa bilanço etkisini henüz fiyatlamadı. Hissenin yeni haftanın ilk işlem günü olan Pazartesi günü bilançoya vereceği tepki, yatırımcılar açısından belirleyici olacak.

Teknik görünüme bakıldığında, OZSUB hissesi 7 Kasım 2025 kapanışında %6,05 yükselişle 21,20 TL seviyesinden günü tamamladı. Fiyat, kısa vadeli hareketli ortalamaların (MA5: 20,09 TL, MA21: 18,28 TL) üzerinde seyrediyor ve orta vadeli yükseliş trendine girdiğini gösteriyor. RSI göstergesi 69,15 seviyesinde bulunuyor; bu da hissenin aşırı alım bölgesine yaklaşmakta olduğunu işaret ediyor.

Yükselen hacimle birlikte gelen son iki güçlü yeşil mum, teknik olarak alım iştahının arttığını gösterse de, RSI’ın 70 sınırına dayanması nedeniyle kısa vadeli kâr satışları gündeme gelebilir. Yine de, 50 günlük ortalama olan 18,97 TL’nin üzerinde kalındığı sürece orta vadeli trend pozitif görünümünü koruyor.

Bilançonun faaliyet kârı bazlı güçlü yapısı göz önüne alındığında, yatırımcıların haftanın ilk işlem gününde pozitif bir fiyatlama eğilimiyle açılış yapması beklenebilir. Ancak enflasyon muhasebesi kaynaklı “tek seferlik kâr” unsurları nedeniyle, bu yükselişin kalıcılığı yatırımcı algısına ve işlem hacminin devamlılığına bağlı olacak.

Sonuç:

Özsu Balık’ın 2025 üçüncü çeyrek kârı, hem operasyonel iyileşme hem de muhasebesel etkilerin birleşimiyle oluştu. Şirketin faaliyet kârlılığı temelde güçlü, ancak enflasyon muhasebesi kaynaklı parasal kazançlar sürdürülebilir değil.

Yatırımcı açısından bu bilanço, şirketin yeniden yapılanmasının başarılı olduğunu gösterse de gelecek dönem kârlarının bu düzeyde devamı garanti değil.

Hisse teknik olarak güçlü bir görünüm sergilese de, sürdürülebilir kârın teyidi 2026 bilançosunda alınacak. Bu nedenle yatırımcıların kısa vadeli ivmeyi fırsat olarak görürken, uzun vadede faaliyet kârlılığının devamına odaklanması gerekiyor.

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.

Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri ve mevduat kabul etmeyen bankalar ile yatırımcı arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.

Burada yer alan görüş ve tavsiyeler, yazarın kişisel değerlendirmelerine dayanmaktadır.

Bu görüşler, mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir.

Dolayısıyla yalnızca burada yer alan bilgilere dayanılarak yatırım kararı verilmesi, beklentilerinize uygun sonuçlar doğurmayabilir.