Anasayfa

Anasayfa Canlı Borsa

Canlı Borsa Borsa

Borsa Tüm Hisseler

Tüm Hisseler Borsa Haberleri

Borsa Haberleri Blog

Blog Takas Analizi

Takas Analizi Para Girişi

Para Girişi Önerilen Hisseler

Önerilen Hisseler Bilanço

Bilanço Halka Arz

Halka Arz

Soner Güneş

Soner Güneş

Bireysel emeklilik sisteminde (BES) 2013 yılı başından itibaren önemli değişiklikler yapılmıştı. Emeklilik Gözetim Merkezi verilerine göre bu sistem uygulamaya girmeden önce yani 2012 yıl sonu itibarıyla katılımcı sayısı yaklaşık 3,1 milyon kişiyken, bu sayı günümüzde yaklaşık 10,2 milyon kişiye ulaşmış durumda. Aynı tarihler itibarıyla katılımcıların fon tutarları da 20,3 milyar liradan yaklaşık 2,3 trilyon liraya çıkmış. 15 emeklilik şirketinin faaliyette bulunduğu sistemden 2025 sonu itibarıyla emekli olanların sayısı ise 433 bin kişiye yaklaşıyor. 2017 başında başlayan otomatik katılım sisteminde (OKS) ise çalışan sayısı 7,8 milyona yaklaşırken, çalışanların fon tutarı ise 137,3 milyar seviyelerine ulaşmış durumda. Sektörün yukarıdaki büyüklüklere ulaşmasında en önemli etken hiç kuşkusuz, BES’te 2013’ten, otomatik BES’te ise 2017’den itibaren uygulanan devlet katkısı sistemi. Bu yazımızda, milyonlarca kişiyi ilgilendiren bireysel emeklilik sistemi (BES) ve otomatik katılım sisteminde (OKS) geçerli olan devlet katkısı uygulaması ile bu sistemden çıkanlara ya da emekli olanlara yapılan ödemeler konusuna değineceğiz.

Devlet katkısının oranı

Devlet katkısı sistemine ilk geçildiği dönemde, BES katılımcılarının Türk parası cinsinden ödedikleri katkı paylarının yüzde 25’ine karşılık gelen tutar devlet tarafından katılımcının hesabına ekleniyordu. Bu oran 2022 yılında başında yüzde 30’a çıkarılmıştı. Son olarak 7 Ocak 2026 tarihinde yayımlanan bir Cumhurbaşkanı kararı ile Türk parası cinsinden yapılan katkı payı ödemelerinde devlet katkısı oranı yüzde 30’dan yüzde 20’ye düşürüldü. Bu oranlar otomatik katılım için de geçerli. Yani 2026 yılının şubat ayında 10 bin lira katkı payı ödeyen bir kişi için devlet de 2 bin lira da katkı yapıyor ve kişinin hesabında 10 bin lira yerine 12 bin lira birikmiş oluyor. Bazı işverenler, otomatik katılımda olduğu gibi personelinden kesmek yerine, kendisi personeli adına katkı payı ödeyebiliyor. Ancak işverence ödenen tutarlar için devlet tarafından bir katkı yapılmıyor.

En fazla asgari ücretin yüzde 20’si

Devletin sağlayacağı katkı tutarı konusunda bir üst sınır da bulunuyor. Bir katılımcı için bir takvim yılında devlet tarafından ödenen katkı paylarının toplamı, son oran değişikliği kapsamında yıllık asgari ücretin yüzde 20’ini geçemiyor. Yani 2026 yılında yıllık asgari ücret tutarı olan 396 bin 360 lira veya daha fazla katkı payı ödeyen bir katılımcı için Devlet en fazla, bu tutarın yüzde 20’si olan 79 bin 272 lira katkı payı veriyor.

Devlet katkısı ne zaman alınır?

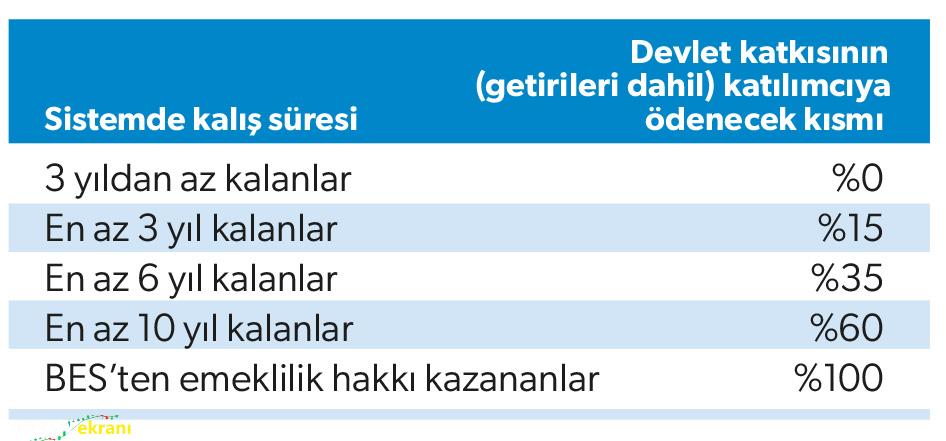

Sistemde uzun süre kalma özendirilmeye çalışılıyor. Örneğin üç yıldan daha az bir süre katkı payı ödeyip ayrılanların devlet katkısını alması mümkün değilken, bundan daha uzun süre kalanlar ise sistemde kalış süreleri veya emeklilik hakkı kazanıp kazanmadıklarına göre değişen oranlarda devlet katkısını geri almaya hak kazanıyorlar. Sistemde kalış süresine göre alınabilecek Devlet katkısı tutarlarına aşağıdaki tabloda yer veriliyor: Buna göre örneğin 5 Ekim 2020 tarihinde BES’e dahil olmuş biri bugün itibarıyla sistemde beş yılı doldurup altıncı yılda oluyor. Dolayısıyla sistemden bugün çıkmak istemesi durumunda devlet katkısı ve birikim tutarının sadece yüzde 15’ini alabilir. Aynı kişi bu yıl 6 Ekim tarihini bekleyip, bu tarihten sonra çıkarsa bu kez devlet katkısı ve birikim tutarının yüzde 35’ini almaya hak kazanıyor.

Nasıl emekli olunuyor?

Tablodan da görüleceği üzere devlet katkısı hesabındaki tutarın tamamını almak ancak bireysel emeklilik sisteminden emeklilik hakkı kazanılması halinde mümkün oluyor. Bunun için iki şartın bir arada gerçekleşmesi gerekiyor. Giriş tarihinden itibaren en az on yıl sistemde bulunmak ve 56 yaşını doldurmuş olmak. Buna göre örneğin 30 yaşında BES’e giren bir kişi 10 yıl sistemde kaldıktan sonra ayrılması durumunda devlet katkısının yüzde 60’ını alabilecekken, 46 veya daha büyük bir yaşta sisteme giren bir kişi 10 yıl sistemde kaldıktan sonra emeklilik şartlarının ikisini de (10 yıl ve 56 yaş) sağlamış olduğundan ayrıldığında devlet katkısının yüzde 100’ünü alabilecektir. Vefat veya maluliyet halinde de devlet katkısı hesabındaki tüm para alınabiliyor.

Vergi sadece gelirden

Bireysel emeklilik sisteminde katılımcılar tarafından yatırılan katkı paylarının yanında devlet katkısı olarak eklenen tutarlar da yatırıma yönlendiriliyor. Dolayısıyla sistemde kalındığı süre boyunca bu paralarla yatırım yapılan fonun türüne göre değişen tutarlarda getiriler de sisteme işlenmiş oluyor. Sistemden çıkıldığı durumda, alınan para üzerinden bir miktar vergi kesintisi yapılması da söz konusu tabii ki. Burada ilk akla gelen soru, verginin, sistemden çıkarken hak edilen tutarın tamamından (ödenen katkı payı, devlet katkısı ve bu tutarların getirileri) mı kesildiği oluyor. Bu sorunun cevabı “hayır”. Katılımcının o güne kadar sisteme yatırmış olduğu katkı payları ile devlet tarafından eklenen katkı tutarları üzerinden herhangi bir vergi kesintisi (stopaj) yapılmıyor. Sistemden ayrılan katılımcıya ödeme yapılırken, sadece, katılımcının ödediği katkı payları ile devlet katkısının yatırıma yönlendirilmesinden elde edilen gelirler (irat) üzerinden vergi kesintisi yapılıyor.

Kesinti oranı

Vergi kesintisi oranı da sistemde kalış süresi ve emeklilik hakkı kazanılıp kazanılmamasına göre değişiyor. Sistemde uzun kalmayı ve hatta emekliliği teşvik etmek amacıyla sistemde kalış süresi arttıkça stopaj oranı da düşüyor. Buna göre 10 yıldan az süreyle prim veya katkı payı ödeyerek ayrılanlara yapılan ödemenin irat tutarı üzerinden ilgili bireysel emeklilik şirketi tarafından yüzde 15 oranında vergi kesintisi yapılırken, bu oran sistemde 10 yıldan fazla kalanlar için yüzde 10, sistemden emeklilik hakkı kazananlar için ise yüzde 5 olarak uygulanıyor.

Emekliliğin avantajı

Yukarıda da anlatmaya çalıştık. “Paramı istediğim zaman nasılsa alabiliyorum” diyerek BES’e kısa süreliğine girilmesi durumunda bu sistem pek de fazla avantajlı olmuyor. Düşünün sisteme girip iki yıl sonra ayrılan bir kişi devlet katkısı ve bunun yatırım gelirlerinin hiçbirini alamıyor. Bu kişiye ödenecek para sadece, kendi yatırdığı katkı payları ile bunların yatırım gelirleri oluyor. Hatta yatırım gelirleri üzerinden bir de yüzde 15 oranında vergi kesildikten sonra elde çok fazla bir şey kalmayacağı görülüyor. Yazımızın konusuna girmemekle birlikte erken çıkma dolayısıyla bireysel emeklilik şirketlerince ertelenmiş olan bazı kesintilerin tahsil edilmesi de üzerine tuz biber olacaktır. Emekli olunduğunda ise durum çok farklı. Ödenen katkı payları ile devlet katkısı ve bunların getirilerinin tamamı alınabiliyor. Ayrıca getiriler üzerinden de sadece yüzde 5 oranında vergi ödeniyor. Velhasılıkelam, her ne kadar devlet katkısı oranı biraz düşürülmüş olsa da hâlâ BES’in, uzun vadeli yatırım düşünenler için iyi bir tasarruf aracı olduğunu söyleyebiliriz. Bu yatırım aracının, sadece kişisel birikimlerimizin artmasına değil, ülke olarak ihtiyacımız olan tasarruf artışına olumlu katkıları olduğu da unutulmamalı.