Anasayfa

Anasayfa Canlı Borsa

Canlı Borsa Borsa

Borsa Tüm Hisseler

Tüm Hisseler Borsa Haberleri

Borsa Haberleri Blog

Blog Takas Analizi

Takas Analizi Para Girişi

Para Girişi Önerilen Hisseler

Önerilen Hisseler Bilanço

Bilanço Halka Arz

Halka Arz

Soner Güneş

Soner Güneş

İhlas Haber Ajansı A.Ş. (IHAAS) yıl sonu bilanço analizi: NEGATİF

İhlas Haber Ajansı (IHAAS) , yüksek özkaynak oranı ve güçlü operasyonel ağ ile faaliyetlerini sürdürüyor; ancak çekirdek faaliyetlerden kâr üretemeyen yapı ve enflasyon muhasebesinin yarattığı parasal kayıplar net kârlılığı baskılamaya devam ediyor. Kısa vadede bilanço koruyucu, uzun vadede ise iş modelinde marj artırıcı dönüşüm ihtiyacı öne çıkıyor.

📌 POZİTİF

● Hasılatta nominal artış ve operasyonel ölçek korunumu

- 2025 hasılatı 546,7 mn TL (2024: 513,1 mn TL).

- Abonelik, teknik servis ve dijital kanalların katkısıyla ciro ölçeği korunuyor.

● Güçlü özkaynak oranı

- Özkaynaklar 339,3 mn TL; özkaynak/aktif oranı %67,3.

- Borçlanmaya dayanmayan bir finansman yapısı mevcut.

● Finansman gelirleri güçlü

- 164,2 mn TL finansman geliri; yüksek enflasyon ortamında parasal varlık yönetimi kârı desteklemiş.

● Yatırım faaliyetleri devam ediyor

- 2025’te 18,8 mn TL yatırım (altyapı, teknik ekipman, dijitalleşme) yapılmış; operasyonel süreklilik adına olumlu.

📌 SINIRLI POZİTİF

● Genel yönetim giderlerinde disiplin

- Genel yönetim giderleri 110,2 mn TL → 78,8 mn TL gerileyerek gider kontrolünün güçlendiğini gösteriyor.

● Brüt zarar önemli ölçüde daraldı

- Brüt zarar -24,1 mn TL → -2,7 mn TL; maliyet yönetiminde belirgin iyileşme.

📌 NÖTR

● Faaliyet modeli olgun ve öngörülebilir

- İHA, geniş abone ağı ve teknik kapasitesiyle istikrarlı fakat düşük marjlı bir iş modeli yürütüyor.

- Büyüme daha çok hacim ve kapsama alanı üzerinden.

● Dava ve karşılık riski sınırlı

- Aleyhe davalar için 1,9 mn TL karşılık ayrılmış; bilançoyu bozacak seviyede değil.

📌 SINIRLI NEGATİF

● Esas faaliyet zararı artmaya devam ediyor

- Esas faaliyet zararı -111,8 mn TL (2024: -83,0 mn TL).

- Faaliyet dışı gelirler olmadan çekirdek iş modeli kârlı değil.

● Pazarlama giderleri artış eğiliminde

- Pazarlama giderleri 11,3 mn TL; ciroya oranla sınırlı olsa da marjları baskılıyor.

📌 NEGATİF

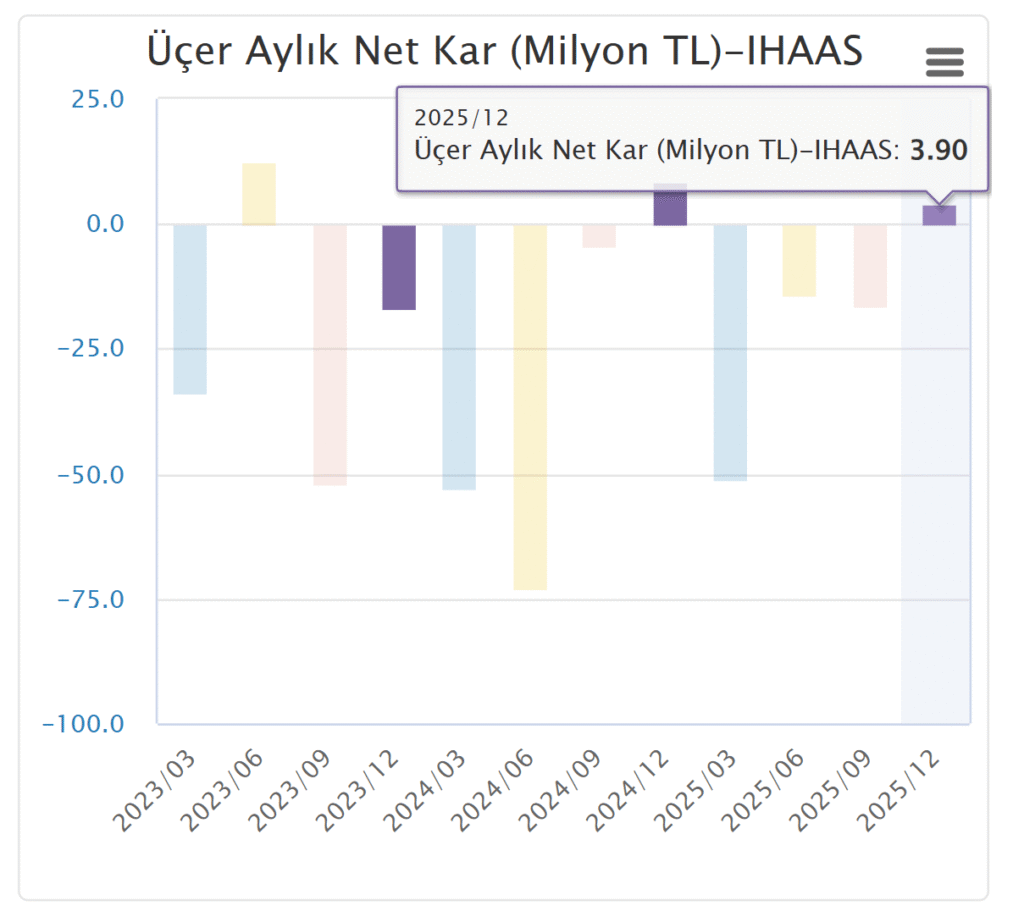

● Net dönem zararı sürüyor

- 2025 net zarar: -85,8 mn TL (2024: -88,5 mn TL).

- Zarar azalsa da kalıcı kârlılığa geçiş yok.

● Net parasal pozisyon kaybı yüksek

- -60,0 mn TL parasal pozisyon kaybı; TMS 29 etkisi kârı ciddi biçimde törpülüyor.

● Nakit pozisyonu zayıfladı

- Nakit ve nakit benzerleri 53,6 mn TL → 16,8 mn TL geriledi; likidite tamponu inceldi.

🧭 GENEL DEĞERLENDİRME – SONUÇ

IHAAS 2025/4Ç bilançosu için özet görüş:

- Ciro & ölçek: SINIRLI POZİTİF

- Gider yönetimi: SINIRLI POZİTİF

- Çekirdek faaliyet kârlılığı: NEGATİF

- Net sonuç: NEGATİF (TMS 29 etkisiyle)

- Finansal yapı (özkaynak): POZİTİF

Nihai Yorum: İhlas Haber Ajansı, yüksek özkaynak oranı ve güçlü operasyonel ağ ile faaliyetlerini sürdürüyor; ancak çekirdek faaliyetlerden kâr üretemeyen yapı ve enflasyon muhasebesinin yarattığı parasal kayıplar net kârlılığı baskılamaya devam ediyor. Kısa vadede bilanço koruyucu, uzun vadede ise iş modelinde marj artırıcı dönüşüm ihtiyacı öne çıkıyor.

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.

Burada yer alan yorum ve tavsiyeler, bunları paylaşan kişilerin kişisel görüşlerine dayanmaktadır. Bu görüşler, mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle yalnızca burada yer alan bilgilere dayanılarak yatırım kararı verilmesi, beklentilerinize uygun sonuçlar doğurmayabilir.