Anasayfa

Anasayfa Canlı Borsa

Canlı Borsa Borsa

Borsa Tüm Hisseler

Tüm Hisseler Borsa Haberleri

Borsa Haberleri Blog

Blog Takas Analizi

Takas Analizi Para Girişi

Para Girişi Önerilen Hisseler

Önerilen Hisseler Bilanço

Bilanço Halka Arz

Halka Arz

Soner Güneş

Soner Güneş

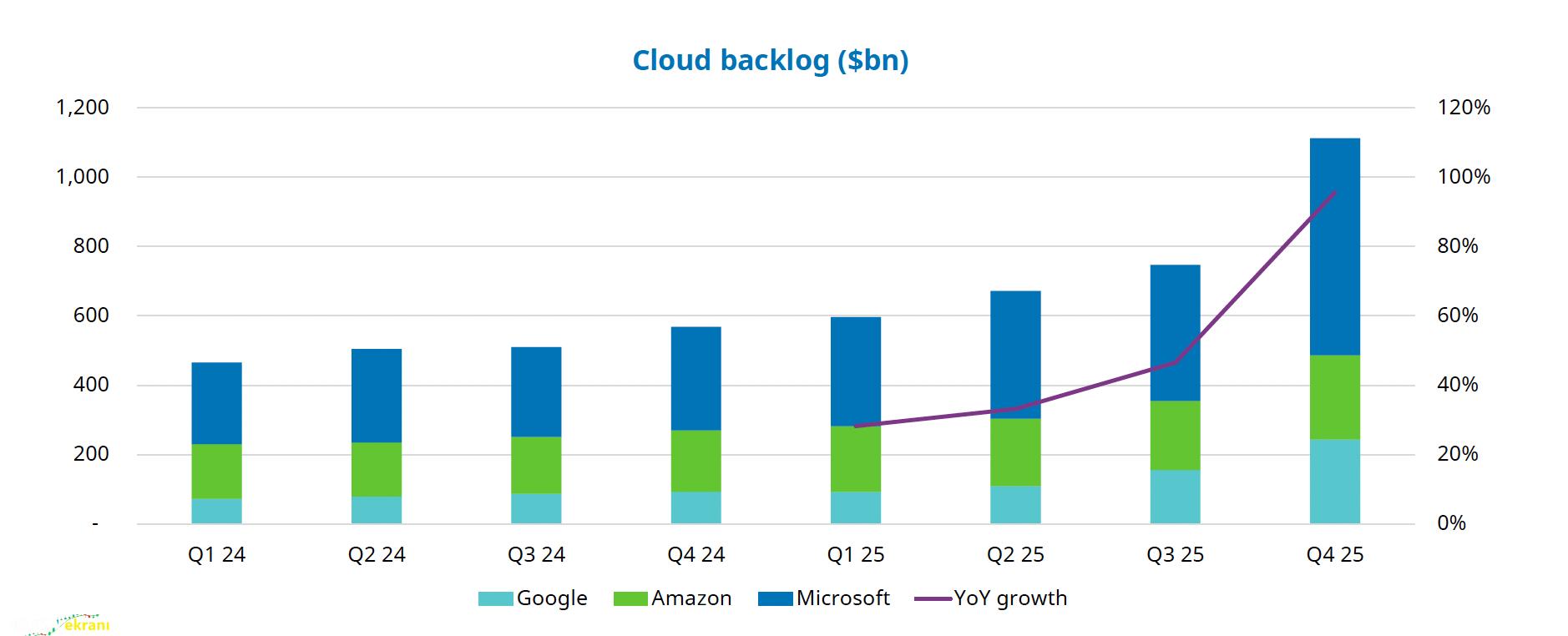

Piyasanın en büyük oyuncularında yatırım iştahı yüksek. Özellikle veri merkezleri, çip altyapısı ve yapay zekâ kapasitesi için yapılan harcamalar, beklentilerin üzerine çıkmaya devam ediyor. Bazı şirketlerde 2026 için öngörülen yatırım bütçelerinin önceki beklentilere göre belirgin şekilde yükselmesi, bu yarışın hız kesmediğini gösteriyor. Bu durumun en görünür sonucu ise serbest nakit akışında baskı. Gelir tarafında ise “ödül” gelmeye başladı: Bulut hizmetlerinde büyüme güçlü ve ivmelenen bir görünüm veriyor. Ancak bu büyümenin kâr hanesine yansıması daha yavaş ilerliyor. Çünkü yüksek yatırımın doğal sonucu olarak amortisman ve itfa giderleri artıyor. Yani şirketler gelirlerini büyütürken, muhasebe giderleri de yükseliyor ve bu da kâr artışını sınırlayabiliyor. Piyasada sıkça sorulan soru şu: Bu yatırımların getirisi, yatırım hızını haklı çıkaracak kadar hızlı mı? Bu noktada en büyük belirsizlik, “yatırımın geri dönüşü”nün (ROI) ne zaman netleşeceği. Gelir artışı güçlü olsa bile, sermaye yoğunluğu yüksek kaldığı sürece yatırım verimliliği tartışması sürüyor. Bununla birlikte, teknolojiyi kullanan tarafta inovasyonun yavaşladığına dair güçlü bir işaret olmadığı vurgulanıyor; yani talep ve kullanım iştahı canlı, mesele daha çok maliyetin büyüklüğü ve zamanlaması.

Piyasa Artık “Körlemesine Boğa” Değil: Ayrışma Başladı

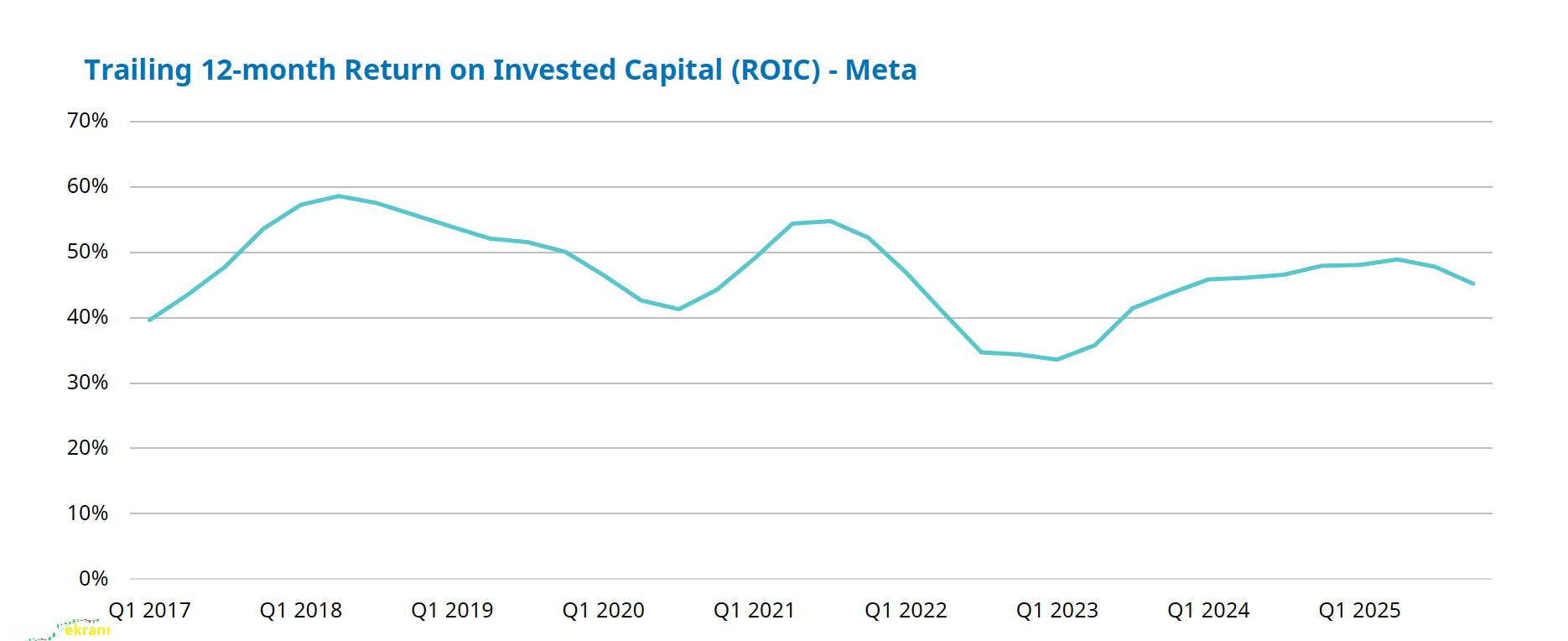

Son dönemde dikkat çeken bir gelişme, mega şirketlerin birbirine daha az benzemeye başlaması. Büyük teknoloji hisseleri uzun süre “tek paket” gibi hareket ederken, şimdi aralarındaki korelasyonun düştüğü ve performans farklarının açıldığı görülüyor. Bu, yüzeyde risk gibi algılansa da aslında sağlıklı bir işaret: Yatırımcılar artık aynı etikete bakarak alım yapmıyor, şirketlerin temel dinamiklerini daha fazla tartıyor. Özellikle 2025’te bazı dev isimlerin geniş piyasaya göre geride kalması ve 2026 başında da bu ayrışmanın devam etmesi, “her büyük şirket aynı ölçüde kazanacak” fikrini zedeliyor. Bu durum, iyi bilanço ve sürdürülebilir büyüme hikâyesi olan şirketlerin öne çıkabileceği; zayıf kalanların ise daha kolay cezalandırılabileceği bir döneme işaret ediyor.

2026’ya Hızlı Başlangıç: Gelişen Piyasalar Öne Çıkıyor, ABD Geride Kalıyor

Yılın ilk bölümünde bölgesel ayrışma daha da belirgin. Gelişen piyasaların 2026’ya güçlü bir başlangıç yapması, buna karşılık ABD’nin görece geride kalması dikkat çekiyor. Bu performans farkının arkasında özellikle “kâr beklentilerindeki yukarı yönlü revizyonlar” öne çıkıyor. Yani gelişen piyasalarda şirket kazançlarına dair beklentiler artarken, bu iyimserlik fiyatlara da yansıyor. Buna karşın ABD tarafında soru işaretleri daha çok değerleme ve büyük teknoloji ağırlığı etrafında toplanıyor.

ABD hâlâ küresel endekslerin en büyük bileşeni ve bu durum, ABD’deki birkaç dev şirketin hareketinin tüm küresel portföyleri etkilemesine yol açıyor. Bu yoğunlaşma, kazanç dönemlerinde fırsat yaratabileceği gibi, kötü sürprizlerde riskin hızla büyümesine de neden olabiliyor.

Değerlemeler Yüksek: “Pahalı Piyasa” Gerçeği ve ABD İstisnası

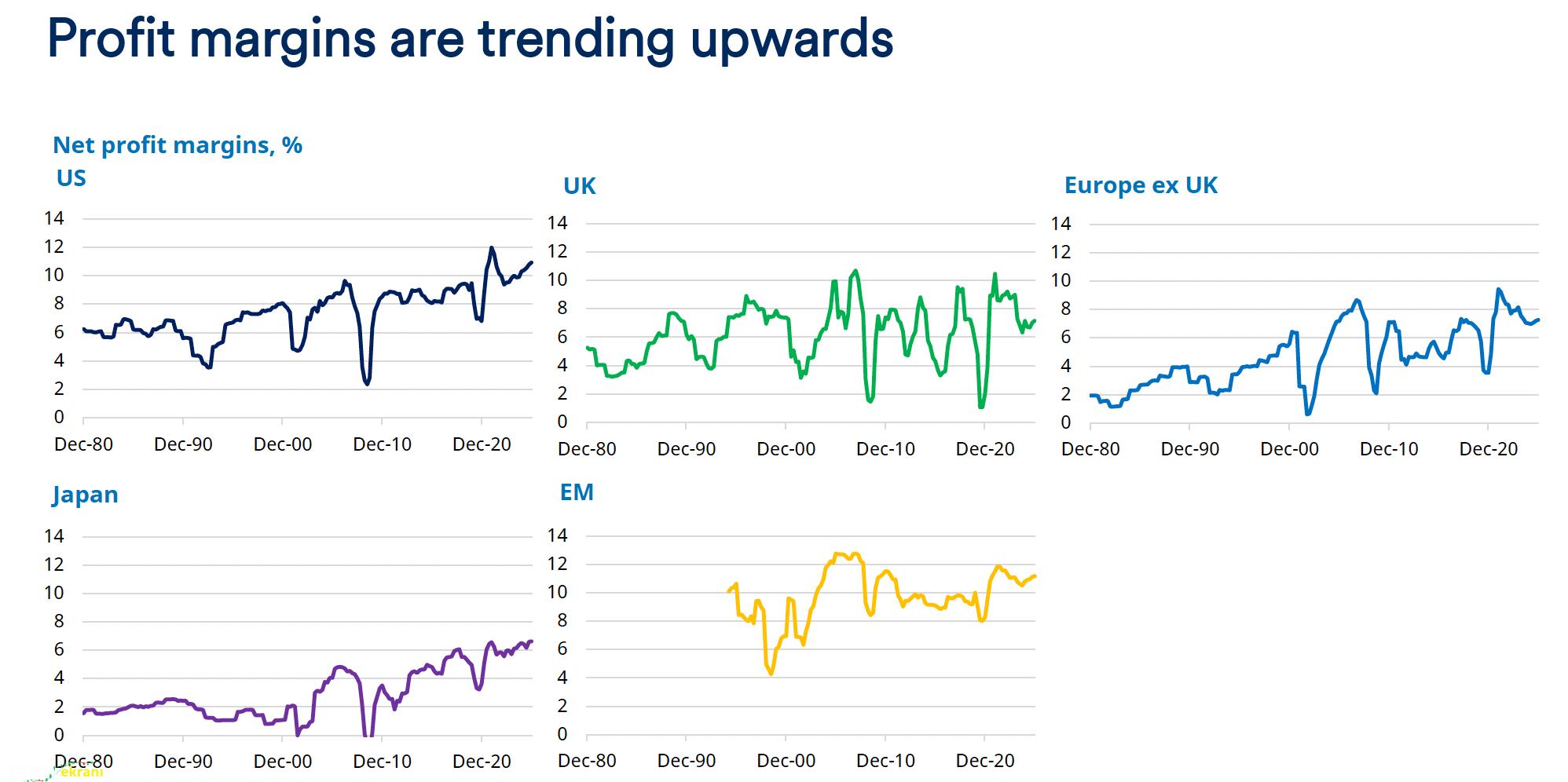

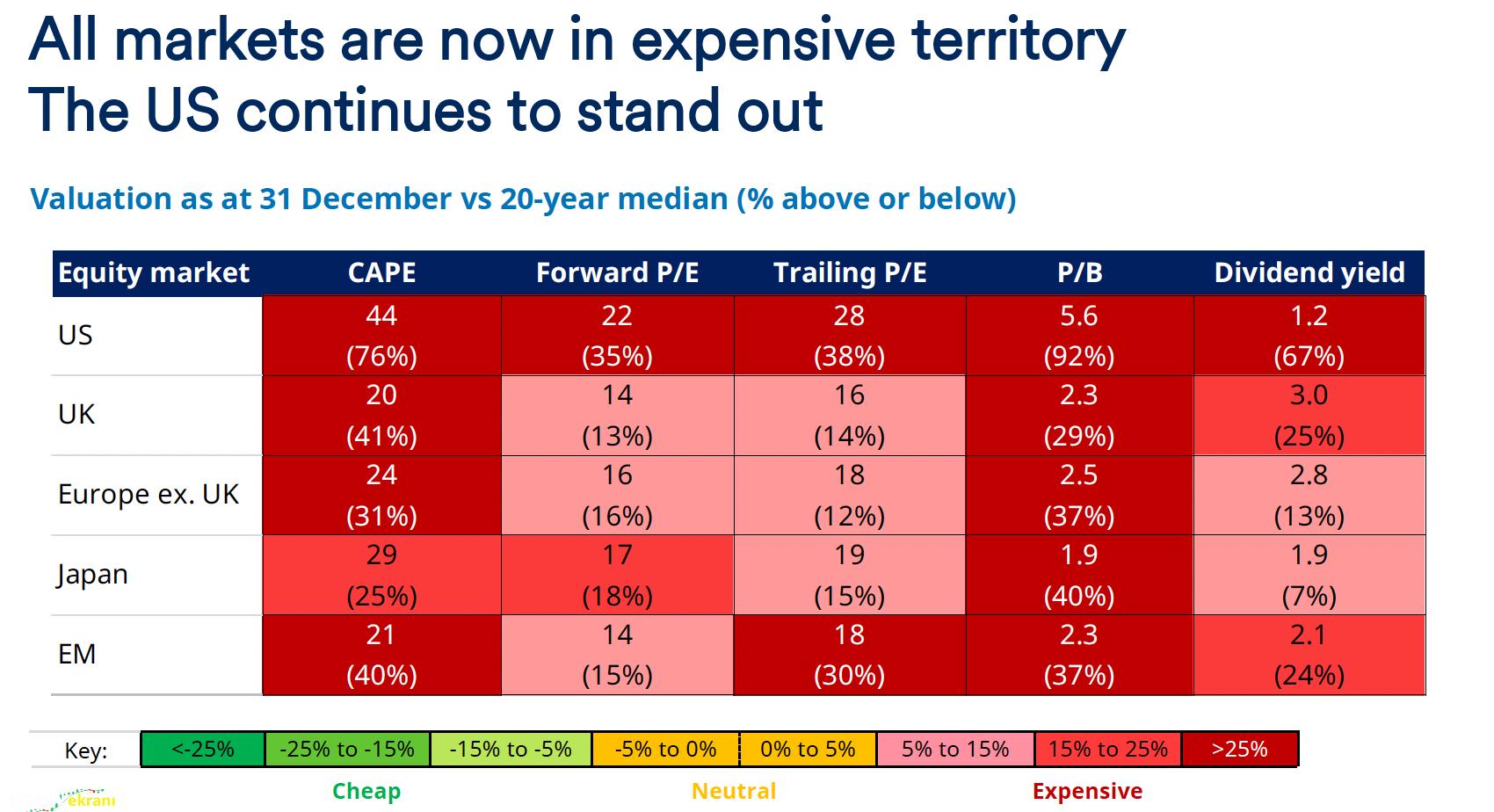

Birçok göstergede hisse senedi piyasalarının genel olarak “pahalı” bölgede olduğu vurgulanıyor. Bu pahalı görünüm, sadece tek bir ölçütten değil; farklı çarpanlardan gelen ortak sinyallerden besleniyor. Yine de ayrıntıya inince ABD’nin daha da “öne çıktığı” görülüyor: ABD hisseleri, tarihsel ortalamalara göre daha yüksek primle işlem görüyor. Bu koşullarda yatırımcıların takip ettiği kritik senaryo, merkez bankası faiz indirimleri ve resesyon ihtimali. Tarihsel örüntüler, faiz indirimlerinin yeniden başladığı dönemlerde, eğer ekonomi resesyona girmiyorsa, hisse piyasalarının çoğu kez olumlu tepki verdiğini düşündürüyor. Ancak bu tür geçmiş örüntüler, otomatik bir garanti değil; sadece piyasanın “tipik tepkisini” anlamaya yarayan bir çerçeve.

Yapay Zekâ Riskine Karşı “Değer” Kalkanı: Ama Her Değer Stratejisi Aynı Değil

Yapay zekâ temalı hisseler yükseliş dönemlerinde parlıyor; fakat sert geri çekilmelerde endişe büyüyor. Bu nedenle bazı yatırımcılar, teknoloji ağırlığını azaltmadan risk dengelemenin yollarını arıyor.

Burada öne çıkan fikirlerden biri, “değer hisseleri”nin yapay zekâ ile ilişkilendirilen bazı alanlara düşük korelasyon göstermesi. Bu da, teknoloji ağırlıklı bir düşüş döneminde portföyün daha dengeli kalmasına yardımcı olabilecek bir seçenek olarak görülüyor. Üstelik bazı dönem analizleri, yapay zekâ ile ilişkilendirilen alanlarda düşüş yaşandığında değer hisselerinin daha iyi sonuçlar verebildiğini ima ediyor. Ancak önemli bir uyarı var: “Değer yatırımı” etiketi taşıyan her ürün, teknoloji riskinden otomatik olarak korunma sağlamıyor. Özellikle pasif değer endekslerinde, en büyük ağırlıkların yine büyük teknoloji veya mega şirketlere kayabildiği; dolayısıyla beklenen korumanın zayıflayabildiği belirtiliyor. Kısacası “değer” demek, her zaman “teknolojiden uzak” demek değil.

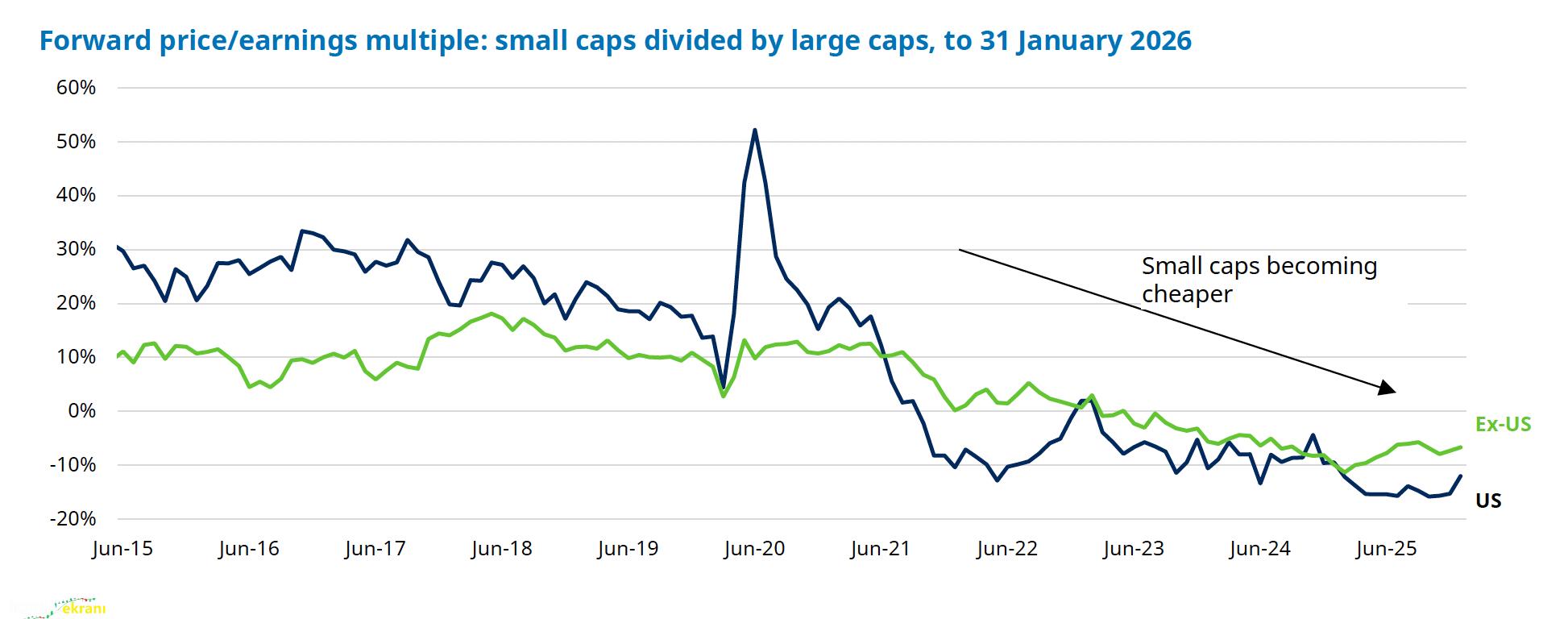

Küçük Şirketler Yeniden Radar: Ucuzluk Sinyali ve Fırsat Arayışı

Değerleme tartışmalarında ilginç bir ayrım daha var: Büyük şirketler pahalı görünürken, küçük ölçekli şirketlerin değerlemeleri aynı ölçüde uzamış değil. Hatta bazı karşılaştırmalarda küçük şirketlerin büyük şirketlere göre daha “ucuz” hale geldiği görülüyor. Bu, hemen “küçükler yükselecek” demek değil; fakat piyasa çok dar bir alana sıkıştığında, yatırımcıların alternatif arayışında küçük şirketlere daha fazla bakmasına neden olabiliyor. Özellikle ABD’de küçük ve büyük ölçekli hisselerin son 12 ayda benzer performans sergilemesi, ama değerleme farkının açılması, “hikâyenin devamı” için yeni tartışmalar yaratıyor. Faiz, büyüme ve risk iştahı gibi faktörler, küçük şirketlerin kaderinde her zamanki gibi belirleyici olacak.

Sektörlerde Sürpriz: Savunmacılar Daha Az Gerilmiş, Emtia Odaklılar Hızlı Başlamış

Sektörler tarafında da tablo tek renk değil. Bazı sektörler yılın başında daha güçlü bir çıkış yakalarken, değerleme tarafında en az gerilmiş görünen alanlar genellikle daha “savunmacı” kabul edilen gruplar. Özellikle temel tüketim ve sağlık gibi alanlar, ortalamaya göre daha sınırlı değerleme baskısı taşıyor. Buna karşılık, iletişim hizmetleri ve teknoloji gibi alanlarda tarihsel ortalamalara göre daha yüksek primler göze çarpıyor.

Yılın başındaki performans tarafında ise emtia şirketlerinin ve bazı döngüsel sektörlerin daha canlı başladığı görülüyor. Bu da “faiz, büyüme ve enflasyon” dengesinin sektör rotasyonlarını tetiklemeye devam ettiğini düşündürüyor.

Şirketler Kendi Hisselerini Topluyor: Geri Alım Dalgası ve Piyasaya Etkisi

Teknik tarafta öne çıkan başlıklardan biri, hisse geri alımlarının bazı piyasalarda çok belirgin hale gelmesi. Özellikle Birleşik Krallık’ta geri alımların küresel ölçekte öne çıktığı; Japonya’nın da bu alanda ABD’ye yaklaşan bir profile geçtiği vurgulanıyor. Hisse geri alımı, şirketin piyasadaki hisse sayısını azaltarak hisse başına kârı destekleyebiliyor ve yatırımcıya “şirket kendi değerini savunuyor” mesajı verebiliyor. Bununla birlikte, geri alımların yanı sıra halka arzlar, sermaye artırımları ve borsadan çıkışlar gibi dinamikler de “toplam hisse sayısı”nı etkiliyor. Bazı bölgelerde uzun vadede piyasadaki hisse sayısının azalması daha belirgin hale gelirken, gelişen piyasalarda hisse sayısındaki artışın (seyrelme) hisse başına kazanç büyümesini aşağı çekebildiği örnekler dikkat çekiyor.

Küresel Endekslerin Aşil Topuğu: Aşırı Yoğunlaşma ve ABD Ağırlığı

Küresel piyasaların bir diğer temel gerçeği, yoğunlaşmanın artması. Dünya endekslerinde ABD’nin ağırlığının tarihsel olarak yüksek seviyelere çıktığı ve ABD piyasasının da kendi içinde birkaç dev hisseye daha fazla yaslandığı görülüyor. Bu çift katmanlı yoğunlaşma, küresel portföylerde “aynı riskin farklı isimlerle tekrar etmesi” gibi bir sonuç doğurabiliyor.

Bazı karşılaştırmalar, birkaç büyük ABD şirketinin endekste o kadar büyük yer kapladığını; hatta büyük ülkelerin toplam ağırlıklarıyla yarıştığını gösteriyor. Bu, endeks yatırımcısı için görünmez bir risk: “Ben dünya endeksine dağıldım” diye düşünen bir yatırımcı, aslında büyük ölçüde aynı şirket grubuna yüklenmiş olabiliyor.

Önümüzdeki Dönem: Yatırımcı Ne İzlemeli?

2026’nın ilk fotoğrafı, basit bir “yükseliş var” manşetinden daha fazlasını söylüyor. Yatırımcıların izleyeceği başlıklar kabaca dört noktada toplanıyor: Birincisi, büyük teknoloji şirketlerinin yatırım harcamaları ne kadar daha sürecek ve bu harcamalar kârlılığa ne zaman daha net yansıyacak?

İkincisi, bölgesel kazanç beklentileri: Gelişen piyasalardaki yükselişin arkasındaki kâr revizyonları kalıcı mı, yoksa kısa vadeli bir dalga mı?

Üçüncüsü, değerlemeler: Pahalı piyasada küçük hayal kırıklıkları bile sert fiyatlamalar getirebilir.

Dördüncüsü, yoğunlaşma: Endekslerin içinde saklı riskleri görmek ve “gerçek çeşitlendirme”yi ölçmek her zamankinden daha önemli. Sonuç olarak 2026, “hikâye anlatan” değil “hesap yapan” yatırımcının avantaj yakalayabileceği bir yıla benziyor. Piyasa hâlâ fırsat sunuyor; ama artık kolay kazançların yerini, seçici olmanın ve riskleri doğru tartmanın aldığı daha disiplinli bir dönem öne çıkıyor.