Anasayfa

Anasayfa Canlı Borsa

Canlı Borsa Borsa

Borsa Tüm Hisseler

Tüm Hisseler Borsa Haberleri

Borsa Haberleri Blog

Blog Takas Analizi

Takas Analizi Para Girişi

Para Girişi Önerilen Hisseler

Önerilen Hisseler Bilanço

Bilanço Halka Arz

Halka Arz

Soner Güneş

Soner Güneş

Pusula TÜFE ARIMA modeli, Şubat ayında aylık enflasyonun %3,13 seviyesinde gerçekleşeceğini öngörüyor. Farklı endeks setleri üzerinden yapılan hesaplamalar, yıllık enflasyonun %30,6–%31,5 aralığına yükselebileceğine işaret ediyor. Gıda, eğitim ve hizmet kalemleri yukarı yönlü baskıyı sürdürürken; yılın ikinci yarısında baz etkisiyle daha belirgin bir düşüş bekleniyor.

Şubat Ayı İçin %3,13’lük TÜFE Tahmini

Pusula TÜFE ARIMA modeli, Şubat ayı için aylık enflasyon tahminini %3,13 olarak hesaplıyor. Alternatif senaryolarda alt bant %2,88, üst bant ise %3,46 seviyesinde bulunuyor. Bu tahminin gerçekleşmesi halinde yıllık enflasyonun %30,65 ile %31,5 aralığına yükselebileceği değerlendiriliyor. Modelin farklı endeks serileriyle yapılan analizleri de benzer bir tabloya işaret ediyor. Grafiklerde, 2003 bazlı endeks, 2020 bazlı endeks ve 2025 endeksli seriler karşılaştırıldığında aylık artışın ortalama %3 civarında yoğunlaştığı görülüyor. Bu çerçevede Şubat ayında fiyat baskısının sürdüğü, ancak aşırı bir sapma olmadığı söylenebilir.

Üç Farklı Endeksle Hesaplama: Sonuç Benzer

Model kapsamında TÜFE’nin üç farklı endeks yapısıyla analiz edilmesi, ölçümleme hatalarını dengelemek ve yeni veri setlerinin olası sapmalarını azaltmak amacı taşıyor. Yapılan hesaplamalara göre: Alt bant %2,88, üst bant %3,13 olarak hesaplanırken, ortalama gerçekleşmenin %3,13 civarında olacağı öngörülüyor. Bu görünüm, enflasyonun yüksek ancak kontrol dışına çıkmadığı; daha çok hizmet ve gıda kalemlerinde yoğunlaşan bir yapı sergilediğine işaret ediyor.

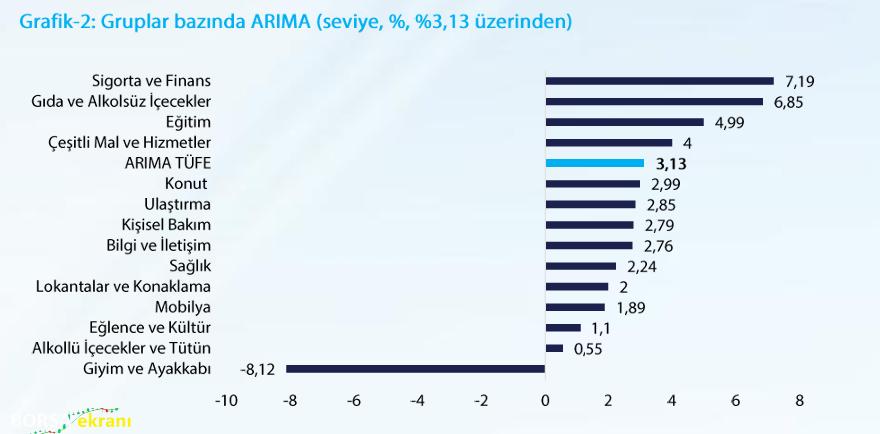

Enflasyonu Yukarı Taşıyan Kalemler

Alt harcama gruplarına bakıldığında fiyat artışlarının belirli sektörlerde kümelendiği görülüyor. En yüksek artış beklenen gruplar: Bu grupların enflasyon sepetindeki ağırlıkları dikkate alındığında, özellikle gıda ve hizmet kalemlerinin manşet enflasyonu yukarı taşıdığı anlaşılıyor. Gıda fiyatları, hem işlenmemiş ürünlerdeki oynaklık hem de tedarik zinciri maliyetleri nedeniyle yüksek seyretmeye devam ediyor. Eğitim ve çeşitli hizmet kalemlerinde ise maliyet aktarımı ve ücret artışlarının etkisi öne çıkıyor.

Aşağı Çeken Kalemler Sınırlı

Enflasyonu aşağı yönlü etkileyen kalemler daha sınırlı. Özellikle: Bu kalemlerde negatif ya da sınırlı artışlar dikkat çekiyor. Ancak bu grupların sepetteki ağırlığı, yukarı yönlü baskıyı dengelemeye yetmiyor. Dolayısıyla genel fiyat dinamikleri hâlâ yukarı yönlü bir eğilimi işaret ediyor.

TCMB İçin Ne Anlama Geliyor?

Modelin ortaya koyduğu tablo, Merkez Bankası’nın (TCMB) kısa vadede politika faizinde indirim için acele etmeyeceğini gösteriyor. Enflasyonun yukarı yönlü eğilim göstermesi, para politikasında temkinli duruşun sürdürülmesini gerektiriyor. 12 Mart toplantısında 50 baz puanlık sınırlı bir indirim ihtimali masada olsa da, enflasyon görünümü daha güçlü bir gevşemeyi zorlaştırıyor. Özellikle hizmet enflasyonunun katılığı, çekirdek göstergelerin dirençli seyri ve beklenti kanalı üzerinden oluşan baskı, para politikasının sıkı kalmaya devam edeceğini düşündürüyor.

Mart ve Sonrası: Normalleşme Başlıyor mu?

Mart ayında gıda, eğitim ve sağlık gruplarında daha ılımlı artışlar bekleniyor. Aylık enflasyonun %1,8 seviyelerine gerilemesi olasılık dahilinde. Bu düşüşün temel nedeni baz etkisi olacak. Geçen yılın yüksek enflasyon verileri, yıllık hesaplamada aşağı yönlü bir katkı sağlayacak. Nisan ayından itibaren ise yıllık enflasyonda yaklaşık 3 puanlık bir düşüş potansiyeli bulunuyor. Bu çerçevede yılın ikinci yarısında daha belirgin bir dezenflasyon süreci gündeme gelebilir. Ancak hizmet fiyatlarındaki katılık ve ücret ayarlamaları bu süreci yavaşlatabilir.

Yıl Sonu Beklentisi: %30 Politika Faizi

Model tahminleri, yıl sonunda politika faizinin %30 seviyesinde olabileceğini işaret ediyor. Bu senaryo, kademeli faiz indirimleri ve kontrollü bir dezenflasyon süreci varsayımına dayanıyor. Ancak riskler tamamen ortadan kalkmış değil: Bu faktörler enflasyon patikasını yukarı ya da aşağı yönlü etkileyebilir.

Genel Değerlendirme

Şubat ayı için %3,13’lük TÜFE tahmini, enflasyonun henüz kırılgan bir dengede olduğunu gösteriyor. Yıllık enflasyonun kısa vadede %31 bandına yükselmesi mümkün görünürken, baz etkisi sayesinde bahar aylarından itibaren daha ılımlı bir tablo oluşabilir. Ancak hizmet enflasyonundaki direnç ve gıda fiyatlarındaki oynaklık, dezenflasyon sürecinin yavaş ve kırılgan olacağını düşündürüyor. Ekonomi yönetimi açısından temel soru şu: Talep yeterince soğudu mu, yoksa sıkı para politikası daha uzun süre mi devam edecek? Bu sorunun yanıtı, önümüzdeki iki aylık enflasyon verileriyle daha netleşecek.