Anasayfa

Anasayfa Canlı Borsa

Canlı Borsa Borsa

Borsa Tüm Hisseler

Tüm Hisseler Borsa Haberleri

Borsa Haberleri Blog

Blog Takas Analizi

Takas Analizi Para Girişi

Para Girişi Önerilen Hisseler

Önerilen Hisseler Bilanço

Bilanço Halka Arz

Halka Arz

Soner Güneş

Soner Güneş

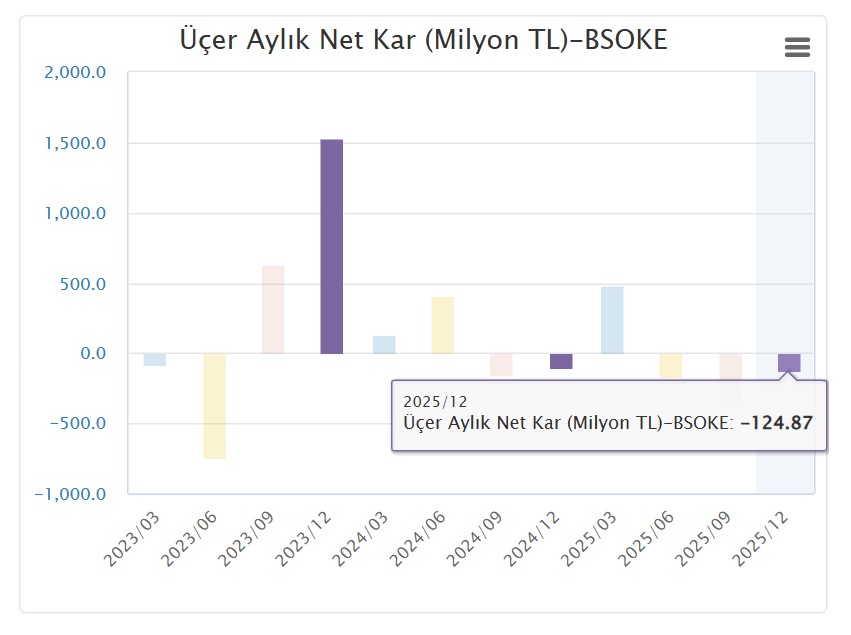

Net dönem zararı 120,4 milyon TL olurken, faaliyet kârlılığı ve güçlü özkaynak yapısı dikkat çekti

İSTANBUL (Be) – Batısöke Söke Çimento Sanayi T.A.Ş., 1 Ocak – 31 Aralık 2025 dönemine ilişkin konsolide finansal sonuçlarını Kamuyu Aydınlatma Platformu’nda yayımladı. Şirket, enflasyon muhasebesi uygulanmış finansallarına göre 2025 yılını 120,4 milyon TL net zarar ile kapattı.

Bilanço Öne Çıkanlar

- Hasılat: 5,81 milyar TL (2024: 5,59 milyar TL)

- Brüt Kâr: 402,7 milyon TL

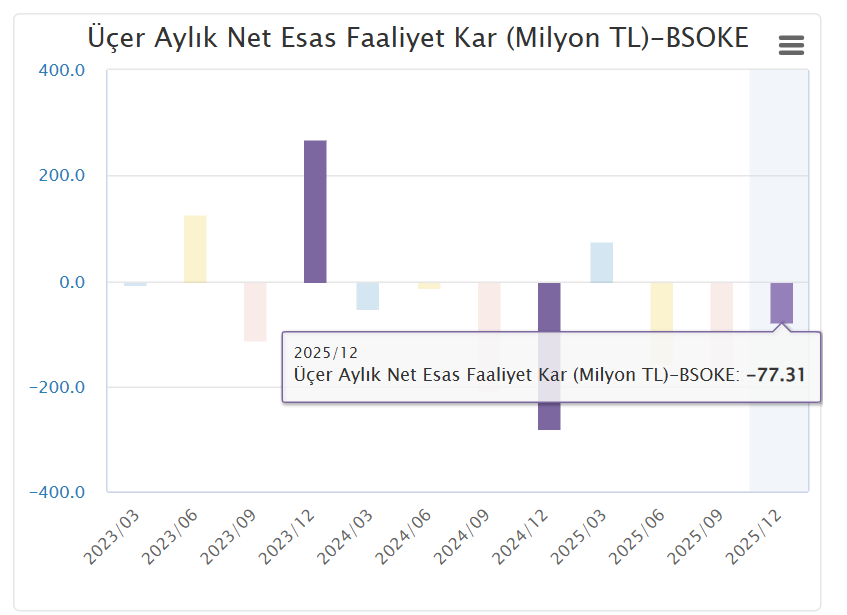

- Esas Faaliyet Zararı: 342,3 milyon TL

- Net Dönem Kârı/Zararı: -120,4 milyon TL

- Toplam Varlıklar: 17,0 milyar TL

- Toplam Yükümlülükler: 4,37 milyar TL

- Özkaynaklar: 12,63 milyar TL

- İşletme Faaliyetlerinden Nakit Akışı: 808,3 milyon TL

Finansal Performansın Detayları

Şirketin satış gelirleri artış göstermesine rağmen, özellikle yüksek finansman giderleri ve esas faaliyet zararının devam etmesi, net kârlılığı baskıladı. 2025 yılında 1,04 milyar TL finansman gideri kaydedilirken, enflasyon muhasebesi kaynaklı net parasal kazanç kârı destekleyen ana unsur oldu. Batısöke 31.12.2025 Konsolide F…

Buna karşın, 808 milyon TL seviyesindeki güçlü faaliyet nakit akışı, şirketin operasyonel olarak nakit üretme kabiliyetini koruduğunu gösterdi. Ayrıca maddi duran varlıklar için yapılan yeniden değerleme artışları, özkaynakları destekleyen önemli bir kalem olarak öne çıktı. Batısöke 31.12.2025 Konsolide F…

Hisse Performansına Olası Etki – Yorum

📉 Kısa Vadeli Etki:

Net zarar açıklanması, özellikle bilanço odaklı yatırımcılar açısından kısa vadede hisse üzerinde baskı oluşturabilir. 2024’te kâr açıklayan şirketin 2025’te zarara dönmesi, beklenti tarafında olumsuz algılanabilir.

📊 Orta – Uzun Vadeli Bakış:

- Yüksek özkaynak seviyesi ve düşen toplam yükümlülükler, bilanço riskinin sınırlı olduğuna işaret ediyor.

- Pozitif ve güçlü nakit akışı, finansman giderlerine rağmen şirketin faaliyetlerini sürdürülebilir şekilde finanse edebildiğini gösteriyor.

- Enflasyon muhasebesinin etkisiyle kârlılık dalgalı seyrederken, operasyonel verimlilikte iyileşme sağlanması hâlinde orta vadede hisse performansı toparlanabilir.

🔎 Genel Değerlendirme:

BSOKE bilançosu, kârlılık tarafında zayıf, bilanço gücü ve nakit üretimi tarafında ise görece güçlü bir görünüm sunuyor. Bu nedenle hisse performansında kısa vadede temkinli, uzun vadede seçici iyimser bir piyasa yaklaşımı beklenebilir.

Yasal Uyarı

Burada yer alan bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.

Bu içerikte yer alan yorum ve değerlendirmeler, bunları paylaşan kişilerin kişisel görüşlerine dayanmaktadır. Söz konusu görüşler; mali durumunuz, risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, yalnızca burada yer alan bilgilere dayanılarak yatırım kararı verilmesi, beklentilerinize uygun sonuçlar doğurmayabilir.

Sermaye piyasası araçları risk içerir; geçmiş performans, gelecek dönem getirilerinin garantisi değildir.