Anasayfa

Anasayfa Canlı Borsa

Canlı Borsa Borsa

Borsa Tüm Hisseler

Tüm Hisseler Borsa Haberleri

Borsa Haberleri Blog

Blog Takas Analizi

Takas Analizi Para Girişi

Para Girişi Önerilen Hisseler

Önerilen Hisseler Bilanço

Bilanço Halka Arz

Halka Arz

Soner Güneş

Soner Güneş

2025 yılı, CW Enerji açısından operasyonel büyümeden ziyade stratejik dönüşüm ve altyapı inşasının ön plana çıktığı bir dönem oldu. Şirket, klasik panel üreticisi kimliğinden çıkarak; hücre üretimi, enerji depolama, EV şarj altyapısı ve EPC faaliyetlerini kapsayan entegre bir enerji teknolojileri şirketine dönüşümünü belirgin şekilde hızlandırdı.

Bu süreçte dikey entegrasyon yatırımlarıyla tedarik zinciri şirket içine alınırken, uzun vadede marjları artırabilecek kritik adımlar atıldı.

Operasyonel ve Stratejik Gelişmeler

CW Enerji, 2025 yılında:

- 1,8 GW panel ve 1,2 GW hücre üretim kapasitesine ulaştı

- Hücre üretimine geçerek Çin bağımlılığını azaltmayı hedefledi

- EVA, alüminyum çerçeve ve batarya üretimiyle maliyet kontrolünü güçlendirdi

- Enerji depolama ve EV şarj altyapısında erken konumlanarak yeni büyüme alanları yarattı

- Almanya’da 32 MW aktif, 1.700 MW geliştirme aşamasında GES portföyü ile Avrupa açılımını hızlandırdı

Bu yapı, şirketi Türkiye’deki az sayıda tam entegre güneş teknolojisi üreticisinden biri haline getirdi.

Gelir ve Karlılık Performansı

2025 yılında CW Enerji’nin finansal sonuçları güçlü bir ölçek büyümesine işaret etti:

- Net satışlar: 16,36 milyar TL (yıllık %18,8 artış)

- Brüt kâr: 4,05 milyar TL

- FAVÖK: 3,17 milyar TL

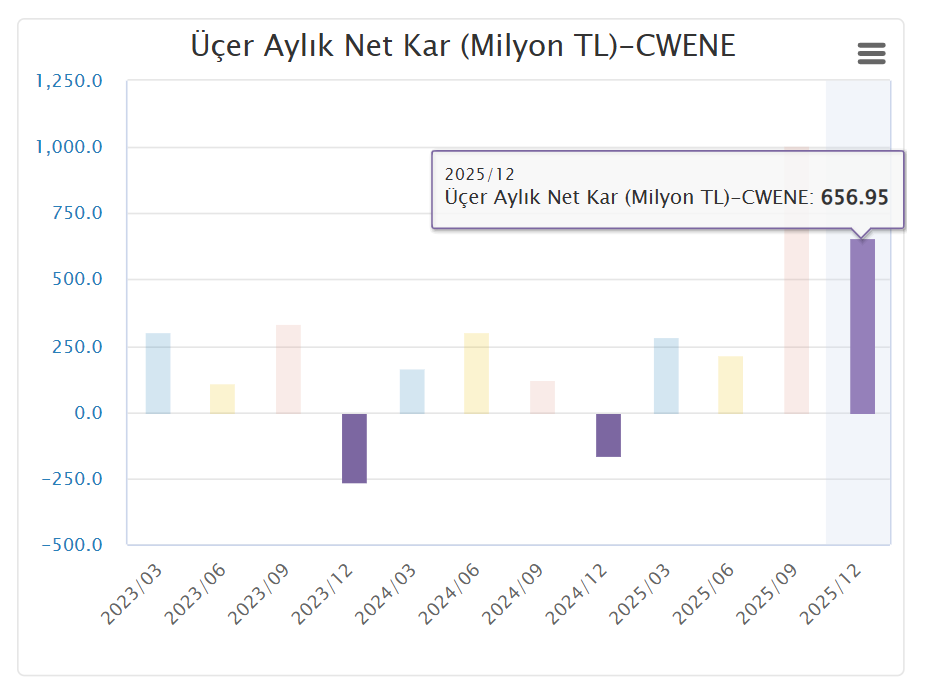

- Net kâr: 2,21 milyar TL (yıllık %363 artış)

Net kârdaki güçlü sıçramada, artan operasyonel hacimle birlikte parasal pozisyon kazançlarının etkili olduğu görülüyor. Net kâr marjı %3,5’ten %13,5’e yükselerek kârlılıkta belirgin bir iyileşmeye işaret etti.

Buna karşın yılın son çeyreğinde hammadde, fiyat rekabeti ve EPC projelerinde görece düşük marjlı işlerin etkisiyle brüt ve FAVÖK marjlarında sınırlı bir baskı oluştu.

Bilanço ve Finansal Yapı

Şirketin bilançosu 2025’te önemli ölçüde büyüdü:

- Toplam varlıklar: 28,6 milyar TL (yaklaşık %40 artış)

- Özkaynaklar: 13,95 milyar TL

- Toplam yükümlülükler: 14,68 milyar TL

Büyüme büyük ölçüde borçlanma ile finanse edilirken, özkaynak/aktif oranı %57’den %49’a geriledi. Bu durum, yatırım döneminin bilanço üzerinde yarattığı baskıyı ortaya koyuyor.

Likidite tarafında ise:

- Cari oran 1,15’e,

- Asit-test oranı 0,89’a,

- Nakit oranı 0,06’ya geriledi.

Bu göstergeler, kısa vadede nakit yönetiminin ve borç vade yapısının kritik olmaya devam ettiğine işaret ediyor.

Karlılık ve Çarpanlar

Karlılık rasyolarında belirgin bir iyileşme gözlendi:

- ROE: %18,4

- ROA: %8,9

Piyasa çarpanları ise şirketin dönüşüm hikâyesini tam olarak fiyatlamadığına işaret ediyor:

- F/K: 14,6

- FD/FAVÖK: 12,4

Analize göre CW Enerji halen ağırlıklı olarak “panel üreticisi” gibi değerlenirken, dönüşümün tamamlanması halinde temiz enerji teknolojileri şirketi çarpanlarına yaklaşma potansiyeli bulunuyor.

Sonuç

A1 Capital değerlendirmesine göre 2025 yılı, CW Enerji için “kârlılığı maksimize etme değil, geleceğin kârlılığını inşa etme yılı” oldu. Kısa vadede artan borçluluk ve likidite baskısı öne çıksa da, dikey entegrasyon yatırımları, teknoloji odaklı büyüme ve global proje portföyü sayesinde şirketin uzun vadeli marj genişleme ve değer yaratma potansiyeli güçlü görünüyor.

Yasal Uyarı

Burada yer alan bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.

Bu içerikte yer alan yorum ve değerlendirmeler, bunları paylaşan kişilerin kişisel görüşlerine dayanmaktadır. Söz konusu görüşler; mali durumunuz, risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, yalnızca burada yer alan bilgilere dayanılarak yatırım kararı verilmesi, beklentilerinize uygun sonuçlar doğurmayabilir.

Sermaye piyasası araçları risk içerir; geçmiş performans, gelecek dönem getirilerinin garantisi değildir.