Anasayfa

Anasayfa Canlı Borsa

Canlı Borsa Borsa

Borsa Tüm Hisseler

Tüm Hisseler Borsa Haberleri

Borsa Haberleri Blog

Blog Takas Analizi

Takas Analizi Para Girişi

Para Girişi Önerilen Hisseler

Önerilen Hisseler Bilanço

Bilanço Halka Arz

Halka Arz

Soner Güneş

Soner Güneş

Piyasa Gündemi

Jeopolitik gerilimin dördüncü haftasında, yapılan açıklamalar piyasaları etkilemeye devam ediyor. Haftanın genelinde ABD’den piyasa dostu söylemler gelirken, İran tarafı mevcut duruşunu koruyor.

ABD ile İran arasında müzakere umutlarının yeniden azaldığı ve İran’ın ateşkes için beş şart öne sürdüğü görülüyor. İran, savaşın sona ermesini istediklerini; aksi durumda ise ülkelerini savunmaya devam edeceklerini belirtiyor.

Jeopolitik risklerin sürmesi, piyasalar üzerindeki baskının devam etmesine neden oluyor. Gün içerisinde haber akışları yakından izlenecek olup, yeni gelişmeler piyasalarda oynaklığı artırabilir.

Açıklanacak Önemli Ekonomik Veriler

- 15:30 – ABD Haftalık İşsizlik Maaşı Başvuruları (Önemi: Yüksek)

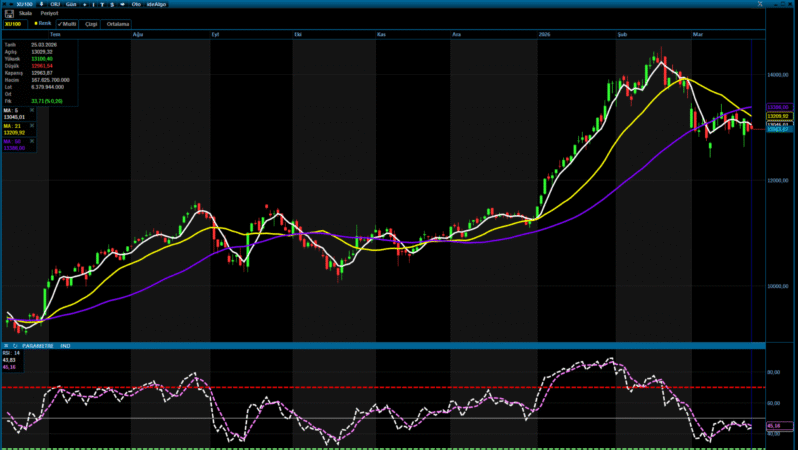

BIST-100 Strateji

BIST-100 Endeksi, dünü %0,26 yükselişle 12.964 seviyesinde tamamladı. Jeopolitik gelişmelerin etkisiyle endekste yatay ve zayıf seyir devam etti. Gün içerisinde 13.000 puan altı seviyeler test edilirken, işlemlerin büyük bölümü 13.000 civarında gerçekleşti. Ancak kapanış bu seviyenin altında oldu.

Jeopolitik riskler sürdükçe, endeksin yukarı yönlü hareketlerinde zorlanma yaşanabileceğini değerlendiriyoruz. Bu nedenle gün içerisinde oluşabilecek tepki yükselişlerinin sınırlı kalması beklenebilir.

Teknik olarak:

- Dirençler: 13.045 (5 günlük ortalama), 13.235 ve 13.400

- Destekler: 12.928 – 12.820 – 12.700

13.400 direncinin aşılması durumunda alımların hız kazanabileceğini düşünüyoruz. Ancak bunun için risklerin azalması gerektiğini de not ediyoruz. Aşağı yönlü hareketlerde ise 12.500 – 12.400 bölgesi destek olarak takip edilecektir.

BIST-100 Endeksi’nin güne hafif satıcılı bir açılışla başlamasını bekliyoruz.

Günlük Bülten / Piyasalar

Dolar/TL

Dün kurda düşük volatiliteyle yataya yakın bir seyir izlendi. Orta Doğu’daki gelişmeler piyasaların odağında kalmaya devam ediyor. İran, doğrudan görüşmeleri reddetse de bölge ülkeleri aracılığıyla yürütülen müzakere çabaları yakından takip ediliyor.

Veri akışı açısından sakin bir gün geride kalırken, TCMB’nin yayımladığı Hanehalkı Beklenti Anketi’ne göre 12 ay sonrası yıllık enflasyon beklentisi %48,8’den %49,9’a yükseldi.

ABD tarafında ise cari işlemler dengesi, geçen yılın dördüncü çeyreğinde %20,2 azalarak 190,7 milyar dolar ile 2021’in ilk çeyreğinden bu yana en düşük seviyeye geriledi.

Verilerin fiyatlamalara etkisi sınırlı kalırken, dolar endeksi günü yükselişle tamamladı. Dolar/TL kuru, bu sabah saat 08:00 itibarıyla 44,36 seviyelerinde yatay bir görünüm sergiliyor.

Faizler

Türkiye’de 10 yıllık devlet tahvili faizi 50 baz puan düşüşle %33,84, 2 yıllık tahvil faizi ise 49 baz puan düşüşle %42,81 seviyesinde günü tamamladı.

ABD tahvil faizleri ise:

- 2 yıllık: %3,89

- 5 yıllık: %3,98

- 10 yıllık: %4,33

TCMB verilerine göre:

- Piyasa katılımcılarının 12 ay sonrası enflasyon beklentisi %22,17’ye yükseldi.

- Hanehalkı beklentisi %49,89 seviyesine çıktı.

- Reel sektör beklentisi ise %32,90 olarak gerçekleşti.

Güven endeksleri ise:

- Hizmet sektöründe %0,5

- Perakende ticarette %2,0

- İnşaat sektöründe %3,9 oranında geriledi.

Yasal Uyarı

Bu içerikte yer alan bilgi, değerlendirme, yorum ve tahminler; güvenilir olduğuna inanılan kamuya açık kaynaklardan elde edilmiş olup genel bilgilendirme amacıyla hazırlanmıştır. Burada yer alan bilgiler hiçbir şekilde yatırım danışmanlığı kapsamında değildir.

Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri ve mevduat kabul etmeyen bankalar tarafından, kişilerin risk ve getiri tercihleri dikkate alınarak sunulmaktadır. Bu içerikte yer alan görüş ve değerlendirmeler ise kişisel nitelikte olup, mali durumunuz ve yatırım hedeflerinizle uyumlu olmayabilir.

Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. İçerikte yer alan bilgi ve görüşler, herhangi bir menkul kıymetin alım-satımına yönelik bir öneri, teklif veya getiri vaadi olarak yorumlanmamalıdır.

İçeriğin hazırlanmasında azami özen gösterilmiş olmakla birlikte, bilgilerin doğruluğu, güncelliği ve eksiksizliği konusunda herhangi bir garanti verilmemektedir. Bu bilgilerden doğabilecek doğrudan veya dolaylı zararlardan dolayı içerik sağlayıcıları sorumlu tutulamaz.