Anasayfa

Anasayfa Canlı Borsa

Canlı Borsa Borsa

Borsa Tüm Hisseler

Tüm Hisseler Borsa Haberleri

Borsa Haberleri Blog

Blog Takas Analizi

Takas Analizi Para Girişi

Para Girişi Önerilen Hisseler

Önerilen Hisseler Bilanço

Bilanço Halka Arz

Halka Arz

Soner Güneş

Soner Güneş

Marbaş Menkul, Aksa Enerji için hedef fiyatını 96 TL’den 99,25 TL’ye yükseltirken, “al” tavsiyesini korudu. Kurum, şirketin döviz bazlı yurt dışı gelirleri ve yenilenebilir enerji yatırımları sayesinde güçlü kârlılık yapısını sürdüreceğini öngördü.

Marbaş Menkul, Aksa Enerji (AKSEN) için yayımladığı bilanço değerlendirme raporunda hedef fiyatını 96 TL’den 99,25 TL’ye yükselttiğini açıkladı. Aracı kurum, hisse için “al” tavsiyesini korurken, şirketin hem yurt içi hem de yurt dışı operasyonlarında büyüme potansiyelinin devam ettiğine dikkat çekti.

Raporda, Aksa Enerji’nin çeşitlendirilmiş yurt dışı operasyonları, döviz bazlı gelir modeli ve Türkiye’de devam eden yenilenebilir enerji yatırımları sayesinde güçlü ve sürdürülebilir bir kârlılık yapısına sahip olduğu belirtildi. Marbaş Menkul, şirketi “hikâye olarak agresif, yapı olarak defansif” şeklinde tanımlamayı sürdürdüğünü ifade etti.

Analizde, şirketin 2023 yılından bu yana yaklaşık 900 milyon dolarlık yatırım gerçekleştirdiği ve bu yatırımların geri dönüşlerinin 2026 yılından itibaren daha belirgin şekilde görülmesinin beklendiği kaydedildi. Mevcut durumda yaklaşık 3 GW seviyesinde kurulu güce sahip olan Aksa Enerji’nin, kapasitesini 2028 yılına kadar 5 GW’a çıkarmayı hedeflediği aktarıldı.

Devreye alınan 10 projenin toplamda 975 MW ek kapasite oluşturduğu belirtilirken, bunun 724 MW’lık kısmının dolar bazlı sabit gelir sağlayan yurt dışı operasyonlarından oluştuğu vurgulandı. Kurum, özellikle yurt dışı faaliyetlerin şirketin FAVÖK marjlarını desteklemeye devam ettiğini ifade etti.

Marbaş Menkul değerlendirmesinde, yılın ilk yarısında yenilenebilir enerji kaynaklı fiyat baskısının devam edebileceği ancak ikinci yarıda PTF fiyatlarının normalleşmesiyle birlikte toparlanma görülebileceği belirtildi. Ayrıca yenilenebilir enerji yatırımlarının ilerleyen dönemde şirketin kârlılığına ek katkı sağlamasının beklendiği ifade edildi.

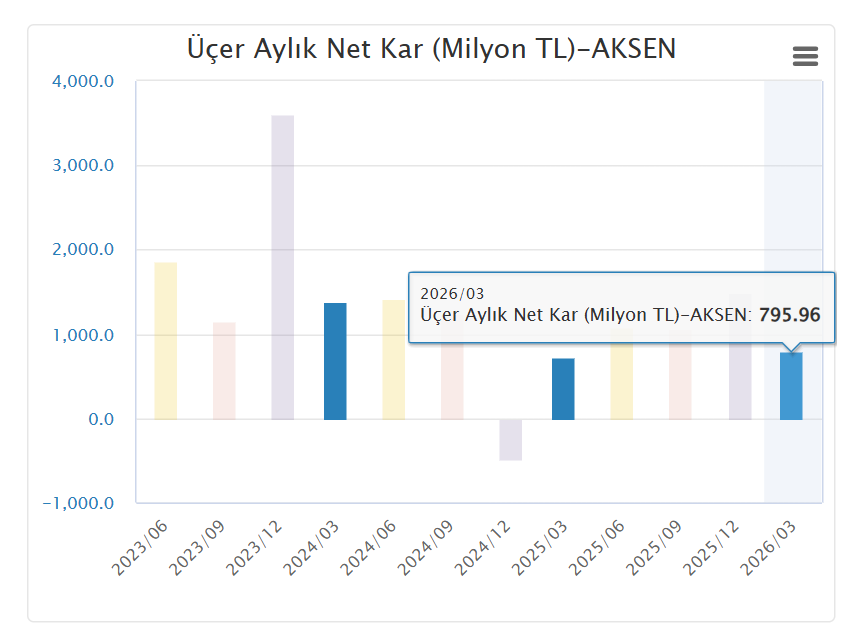

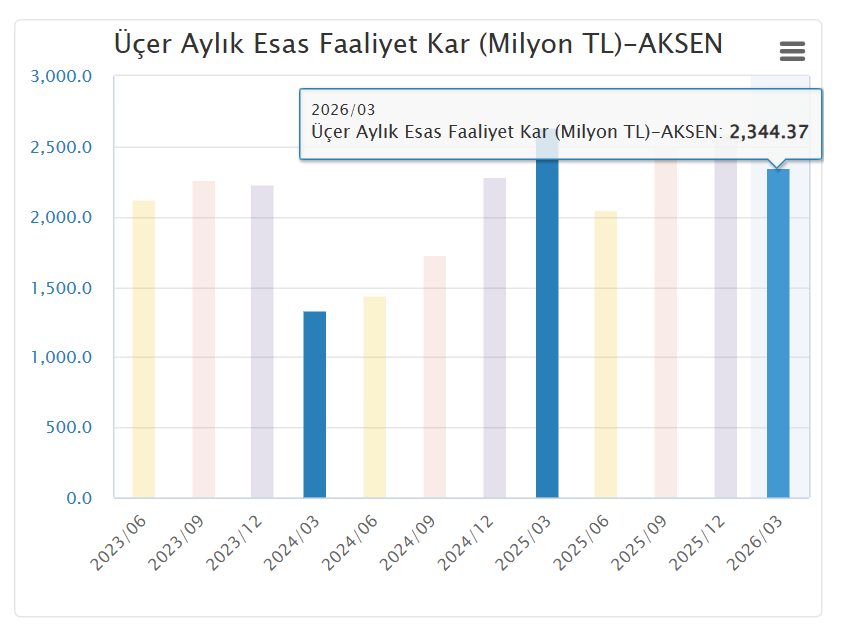

Aksa Enerji, 2026 yılının ilk çeyreğinde 212,86 milyar TL hasılat, 10,11 milyar TL FAVÖK ve 6,46 milyar TL net kâr açıkladı. Şirketin satış gelirleri yıllık bazda daralma gösterse de, özellikle yurt dışı operasyonların katkısıyla marjların güçlü seyrini koruduğu belirtildi.

Yasal Uyarı

Bu içerikte yer alan bilgi, değerlendirme, yorum ve tahminler; güvenilir olduğuna inanılan kamuya açık kaynaklardan elde edilmiş olup genel bilgilendirme amacıyla hazırlanmıştır. Burada yer alan bilgiler hiçbir şekilde yatırım danışmanlığı kapsamında değildir.

Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri ve mevduat kabul etmeyen bankalar tarafından, kişilerin risk ve getiri tercihleri dikkate alınarak sunulmaktadır. Bu içerikte yer alan görüş ve değerlendirmeler ise kişisel nitelikte olup, mali durumunuz ve yatırım hedeflerinizle uyumlu olmayabilir.

Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. İçerikte yer alan bilgi ve görüşler, herhangi bir menkul kıymetin alım-satımına yönelik bir öneri, teklif veya getiri vaadi olarak yorumlanmamalıdır.

İçeriğin hazırlanmasında azami özen gösterilmiş olmakla birlikte, bilgilerin doğruluğu, güncelliği ve eksiksizliği konusunda herhangi bir garanti verilmemektedir. Bu bilgilerden doğabilecek doğrudan veya dolaylı zararlardan dolayı içerik sağlayıcıları sorumlu tutulamaz.