Anasayfa

Anasayfa Canlı Borsa

Canlı Borsa Borsa

Borsa Tüm Hisseler

Tüm Hisseler Borsa Haberleri

Borsa Haberleri Blog

Blog Takas Analizi

Takas Analizi Para Girişi

Para Girişi Önerilen Hisseler

Önerilen Hisseler Bilanço

Bilanço Halka Arz

Halka Arz

Soner Güneş

Soner Güneş

Ülker Bisküvi Sanayi, 2026 yılı ilk çeyrek analist toplantısında zayıflayan tüketici talebi, yüksek maliyetler ve jeopolitik risklerin faaliyetler üzerindeki etkilerine dikkat çekti. Şirket yönetimi, büyümenin yanı sıra nakit disiplini ve kârlılığın korunmasının öncelikli hedef olduğunu vurguladı.

Ülker Bisküvi Sanayi yönetimi, 2026 yılına yüksek enflasyon, jeopolitik riskler ve tüketici davranışlarındaki değişimlerin gölgesinde girildiğini belirtti. Şirket, dezenflasyon süreciyle birlikte tüketicinin fiyat hassasiyetinin arttığını, isteğe bağlı harcamaların zayıfladığını ve temel ihtiyaç odaklı tüketim eğiliminin güçlendiğini ifade etti.

Türkiye atıştırmalık pazarı ilk çeyrekte yıllık bazda yüzde 2,4 daralırken, yönetim bunun 2025 yılı genelindeki zayıf görünümün devamı niteliğinde olduğunu belirtti. Tüketicilerin daha küçük ambalajlara yöneldiği, promosyon hassasiyetinin arttığı ve seçici satın alma davranışlarının öne çıktığı vurgulandı. Şirket, güçlü markaları ve yaygın dağıtım ağı sayesinde bu ortamda avantajlı konumunu koruduğunu ifade etti.

Ülker, Türkiye’de bisküvi, çikolata ve kek kategorilerindeki liderliğini sürdürürken, Ortadoğu ve Kuzey Afrika’da bisküvi, Orta Asya’da ise çikolata segmentinde güçlü konumunu korudu. Şirketin konsolide satış hacmi ilk çeyrekte 182 bin ton ile yatay seyretti. Atıştırmalık satış hacmi yüzde 0,3 artarken, atıştırmalık cirosu Türkiye’deki zayıf talebin etkisiyle yüzde 3,7 geriledi. Ciro içinde en büyük payı yüzde 59 ile çikolata ürünleri aldı.

Yeni ürün lansmanları şirket cirosuna yüzde 9 katkı sağladı. Türkiye’de Albeni Mozaik, Halley, Hanımeller ve Çizi Big Bang gibi ürün yenilemeleri yapılırken, uluslararası operasyonlarda Halley Sandyq, McVities ChocoSandwich ve Alpella gibi ürünlerle portföy genişletildi. Özbekistan ise marka yatırımlarının yoğunlaştığı stratejik pazar olarak öne çıktı.

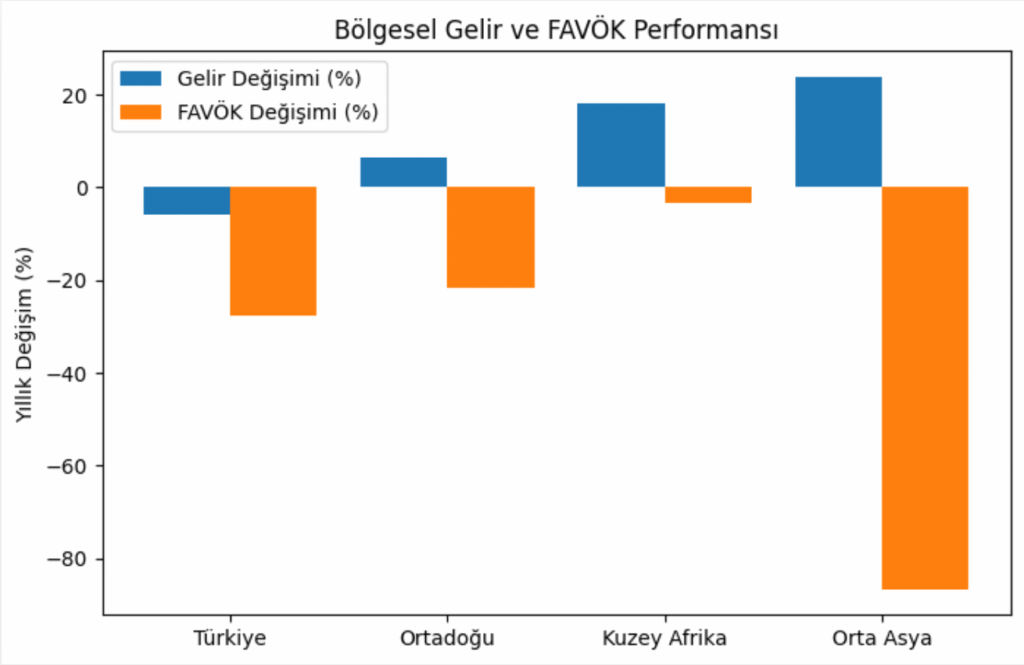

Bölgesel performansta Türkiye operasyonlarının gelirleri yüzde 5,8 gerilerken, FAVÖK yüzde 27,7 düştü. Ortadoğu’da yerel para bazında gelirler büyüme kaydetse de tüketici talebindeki zayıflama nedeniyle FAVÖK geriledi. Kuzey Afrika’da gelir artışı devam ederken, Mısır’daki enflasyonun gerilemesi operasyonları destekledi. Orta Asya’da ise Özbekistan merkezli marka yatırımları nedeniyle FAVÖK’te sert düşüş yaşandı.

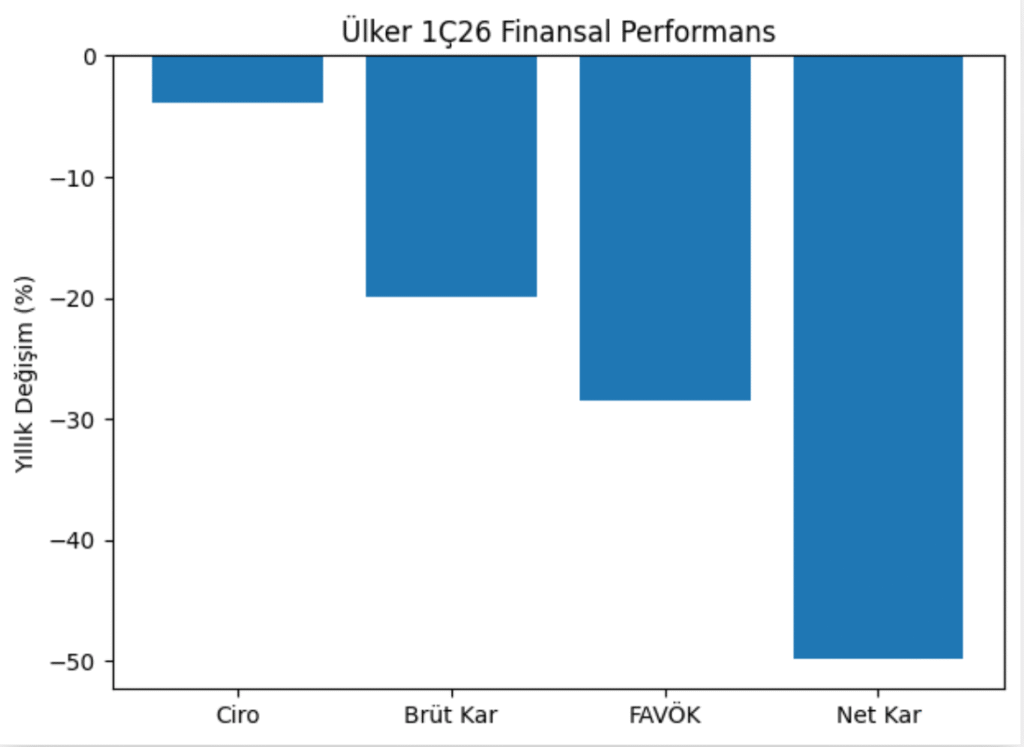

Finansal sonuçlarda şirketin konsolide cirosu ilk çeyrekte yüzde 3,9 azalarak 33,9 milyar TL’ye geriledi. Brüt kâr yüzde 19,9 düşüşle 9,5 milyar TL olurken, FAVÖK yüzde 28,5 azalışla 5,1 milyar TL seviyesinde gerçekleşti. Net dönem kârı ise yüzde 49,8 düşüşle 1,6 milyar TL’ye geriledi. Yönetim, marjlardaki daralmanın yapısal bir bozulmadan ziyade maliyet ve stok zamanlaması kaynaklı geçici etkilerden oluştuğunu belirtti.

Şirketin bilanço tarafında Net Borç/FAVÖK oranı 1,33x seviyesine yükselirken, bunun temel nedeninin kakao tedariğine bağlı yüksek stok seviyeleri olduğu ifade edildi. Yönetim, mevcut finansal yükümlülüklerin yüzde 70’inin uzun vadeli yapılandırıldığını ve kur riskinin türev araçlarla hedge edildiğini açıkladı.

Ülker, 2026 yılı için net satışlarda yatay seyir ve yüzde 13,5 seviyesinde FAVÖK marjı beklentisini korudu. Yönetim, Türkiye’de zayıf talep, MENA bölgesindeki jeopolitik riskler ve enerji-lojistik maliyetlerinin baskı oluşturduğunu belirtirken; tüketici güvenindeki olası toparlanmanın ve jeopolitik risklerdeki iyileşmenin yukarı yönlü potansiyel yaratabileceğini ifade etti.

Yasal Uyarı

Bu içerikte yer alan bilgi, değerlendirme, yorum ve tahminler; güvenilir olduğuna inanılan kamuya açık kaynaklardan elde edilmiş olup genel bilgilendirme amacıyla hazırlanmıştır. Burada yer alan bilgiler hiçbir şekilde yatırım danışmanlığı kapsamında değildir.

Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri ve mevduat kabul etmeyen bankalar tarafından, kişilerin risk ve getiri tercihleri dikkate alınarak sunulmaktadır. Bu içerikte yer alan görüş ve değerlendirmeler ise kişisel nitelikte olup, mali durumunuz ve yatırım hedeflerinizle uyumlu olmayabilir.

Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. İçerikte yer alan bilgi ve görüşler, herhangi bir menkul kıymetin alım-satımına yönelik bir öneri, teklif veya getiri vaadi olarak yorumlanmamalıdır.

İçeriğin hazırlanmasında azami özen gösterilmiş olmakla birlikte, bilgilerin doğruluğu, güncelliği ve eksiksizliği konusunda herhangi bir garanti verilmemektedir. Bu bilgilerden doğabilecek doğrudan veya dolaylı zararlardan dolayı içerik sağlayıcıları sorumlu tutulamaz.