Anasayfa

Anasayfa Canlı Borsa

Canlı Borsa Borsa

Borsa Tüm Hisseler

Tüm Hisseler Borsa Haberleri

Borsa Haberleri Blog

Blog Takas Analizi

Takas Analizi Para Girişi

Para Girişi Önerilen Hisseler

Önerilen Hisseler Bilanço

Bilanço Halka Arz

Halka Arz

Soner Güneş

Soner Güneş

Alnus Yatırım, Enerjisa için hedef fiyatını 89 TL’den 110,46 TL’ye yükseltirken “AL” tavsiyesini korudu. Şirketin faaliyet kârlılığında maliyet düşüşleri ve vergi giderlerindeki sert azalış belirleyici oldu.

Alnus Yatırım, Enerjisa Enerji AŞ için yayımladığı yeni analiz raporunda, şirket hisseleri için hedef fiyatını 89 TL’den 110,46 TL’ye yükseltti ve “AL” tavsiyesini sürdürdü. Yeni hedef fiyat, mevcut seviyelere göre %46,30 oranında getiri potansiyeline işaret ediyor.

Analiz raporunda, Enerjisa’nın 2025/09 dönemine ilişkin finansal performansı ayrıntılı şekilde değerlendirildi. Buna göre şirketin hasılatı yıllık bazda 14,15 milyar TL düşerek 163,17 milyar TL seviyesine geriledi. Buna karşın satışların maliyetinde 16,67 milyar TL’lik daha yüksek bir azalma görüldü. Bu olumlu fark, brüt kârın yıllık 2,51 milyar TL artışla 41,63 milyar TL seviyesine yükselmesini sağladı. Brüt kâr marjı da %22,06’dan %25,51’e çıktı.

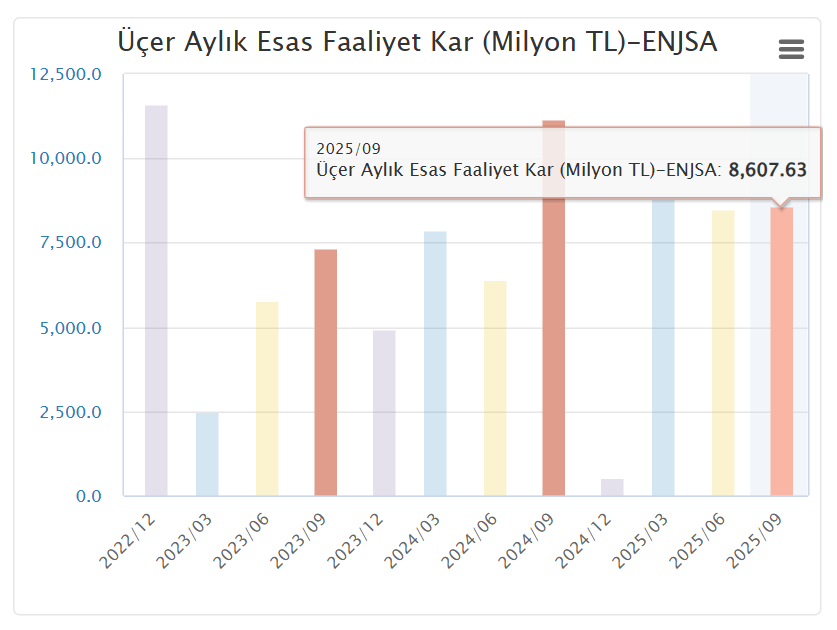

Faaliyet giderleri aynı dönemde 653,5 milyon TL artışla 15,28 milyar TL’ye yükselirken, diğer net esas faaliyet gelirleri ise 1,10 milyar TL düşüşle 1,46 milyar TL oldu. Bu iki kalemdeki toplam olumsuz etkinin brüt kâr tarafındaki güçlü pozitif etkiyle dengelenmesi sonucu, şirketin esas faaliyet kârı 27,81 milyar TL’ye ulaştı. FAVÖK ise yıllık bazda 1,85 milyar TL artarak 30,94 milyar TL seviyesinde gerçekleşti. FAVÖK marjı %16,40’tan %18,96’ya yükselirken esas faaliyet kâr marjı da %17,04 seviyesine çıktı.

Vergi giderlerindeki sert azalış kârlılığı destekledi

Finansman giderlerinde kredi faizlerindeki artış nedeniyle yıllık 1,14 milyar TL’lik yükseliş görüldü. Bununla birlikte, önceki yıl 10,15 milyar TL olan vergi giderleri 4,48 milyar TL’ye, TMS 29 etkisinden kaynaklanan parasal kayıp ise 3,81 milyar TL’den 3,10 milyar TL’ye gerileyerek önemli bir iyileşme sağladı.

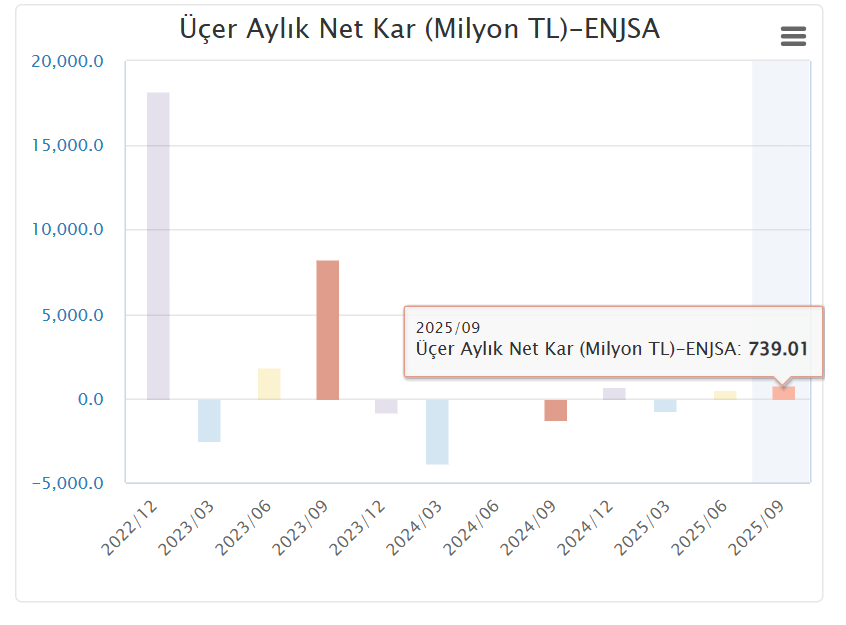

Bu düşüşler sayesinde faaliyet dışı kalemlerde 5,24 milyar TL’lik güçlü toparlanma oluştu. Esas faaliyet kârındaki artışla birlikte şirket, geçen yılın aynı dönemindeki 5,66 milyar TL zararın ardından bu yıl 445,2 milyon TL net kâr açıkladı. Net kâr marjı da -%3,14’ten %0,27’ye yükseldi.

Operasyonel detaylar: Perakende ve dağıtım gelirleri geriledi

Şirketin operasyonel performansında özellikle perakende segmenti belirleyici oldu. Enerjisa’nın toplam hasılatının %50,64’ünü oluşturan perakende iş kolu, yıllık 13,48 milyar TL daraldı. Dağıtım segmenti hasılatı da 1,92 milyar TL geriledi. Buna karşın müşteri çözümleri iş kolu 1,25 milyar TL artış gösterdi.

Perakende satış hasılatında düzenlemeye tabi müşterilerden elde edilen gelir 8,16 milyar TL, serbest müşterilerden elde edilen gelir ise 5,97 milyar TL azaldı.

Faaliyet gelirleri tarafında ise şirketin FAVÖK + yatırım harcaması geri ödemeleri ve tek seferlik kalemler hariç performansı, 2,8 milyar TL artışla 42,6 milyar TL oldu. Bu gelirlerin %82’si dağıtım segmentinden geldi. Dağıtım iş kolundaki artışta enflasyon beklentilerinin düşmesi, yatırım harcamalarındaki reel düşüş, etkin maliyet yönetimi ve kayıp-kaçak oranlarındaki iyileşme etkili oldu.

Şirketin baz alınan net kârı (tek seferlik gelir/gider ve düzenleme etkilerinden arındırılmış net kâr) yıllık bazda %36 artarak 5,68 milyar TL’ye ulaştı.

2025 ve 2026 tahminleri güçlü

Enerjisa yönetimi, 2025 yılına ilişkin faaliyet gelirleri beklentisini 52–57 milyar TL aralığında korudu. Baz alınan net kâr beklentisi ise faiz maliyetlerindeki düşüş ve yatırım harcaması zamanlamasındaki esneklik nedeniyle 7,5 milyar TL’ye yükseltildi. Şirket yıl sonunda yatırım harcamalarının 21–24 milyar TL, düzenlemeye tabi varlık tabanının ise 80–90 milyar TL aralığında gerçekleşmesini bekliyor.

Alnus Yatırım, kendi tahminlerinde 2025 yılında faaliyet gelirlerinin 57,5 milyar TL, baz alınan net kârın ise 7,70 milyar TL olacağını öngörüyor. 2026 yılında ise regülasyon desteğiyle daha pozitif sonuçlar beklendiği belirtiliyor. Bu kapsamda şirketin 2026 faaliyet gelirinin 70 milyar TL, baz alınan net kârının ise 10,8 milyar TL olması tahmin ediliyor.

Hedef fiyat yukarı revize edildi

Değerleme çalışmaları sonucunda Alnus Yatırım, Enerjisa için daha önce belirlediği 89 TL hedef fiyatı 110,46 TL’ye yükseltti ve şirket hisselerine yönelik “AL” tavsiyesini sürdürdü.

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri ve mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak sözleşme çerçevesinde sunulmaktadır.

Buradaki görüşler genel nitelikte olup mali durumunuza, risk ve getiri tercihlerinize uygun olmayabilir. Yalnızca bu bilgilere dayanılarak yapılacak yatırımlar beklentilerinizi karşılamayabilir.