Anasayfa

Anasayfa Canlı Borsa

Canlı Borsa Borsa

Borsa Tüm Hisseler

Tüm Hisseler Borsa Haberleri

Borsa Haberleri Blog

Blog Takas Analizi

Takas Analizi Para Girişi

Para Girişi Önerilen Hisseler

Önerilen Hisseler Bilanço

Bilanço

Soner Güneş

Soner Güneş

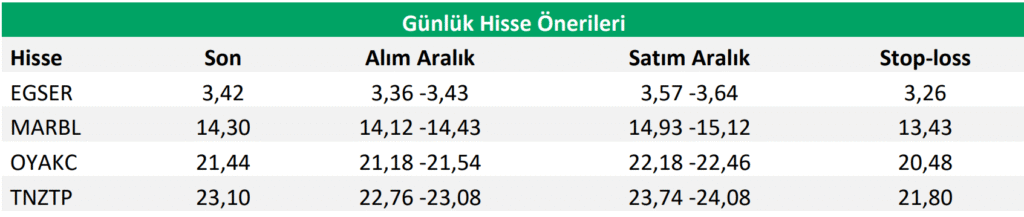

Günlük Hisse Önerileri

- Ege Seramik (EGSER): Modernizasyon yatırımı sonrası ABD’ye ihracatta gümrük avantajı.

- Turteks Madencilik (TURTK): ABD’ye mermer ihracatında vergi avantajı.

- Oyak Çimento (OYAKC): Güçlü nakit akışı ve kâr yaratımı.

- Tınaztepe Hastaneleri (TNZTP): Defansif yapı ve gayrimenkul yatırımı sinerjisi.

Yurt İçi Gelişmeler

Ekim ayında aylık enflasyon %2,55 ile beklentilerin altında kalarak, daha yavaş bir ivmeyle de olsa dezenflasyon patikasına yeniden girildiğine işaret etti. Enflasyon eğilimindeki iyileşmenin resmiyet kazanması için bugün TÜİK’in mevsimsellikten arındırılmış TÜFE verileri (16:00) ve TCMB’nin Aylık Enflasyon Değerlendirmesi (18:00) takip edilecek.

Eylül ayında mevsimsellikten arındırılmış artışlar manşet TÜFE’de %2,7, çekirdek C endeksinde ise %2,3 düzeyindeydi. Ekim ayında bu oranların daha düşük kalması bekleniyor. Bu doğrultuda, TCMB’nin Eylül ayında dile getirdiği “enflasyon eğiliminde yükseliş” değerlendirmesini yumuşatması olası görünüyor.

Ekim verileri, TCMB’nin Aralık ayında 100–150 baz puanlık faiz indirimi için alan yaratıyor. Ancak mevcut enflasyon görünümü, halen TCMB’nin 2025 yıl sonu tahmin aralığı olan %24–29’un ve 2026 hedefi olan %16’nın üzerinde seyrediyor. Bu nedenle Merkez Bankası’nın temkinli duruşunu koruması bekleniyor.

Ekim ÜFE verisiyle birlikte 2026 yılı yeniden değerleme oranı %25,5 olarak belirlendi. Hazine ve Maliye Bakanı Mehmet Şimşek, bu oranın enflasyon hedefleri dikkate alınarak daha düşük tutulması yönünde çalışma yürütüldüğünü açıkladı.

Borsa İstanbul’da BIST100 endeksi günü %0,8 artışla kapatırken, 2 yıllık gösterge tahvil faizi %39,8’e geriledi. 5 yıllık CDS ise 244 baz puan civarında yatay seyretti.

Küresel Piyasalar

ABD tarafında, Fed’in Aralık ayı faiz kararına ilişkin farklı görüşler öne çıkıyor.

- Fed Üyesi Miran, 50 baz puanlık indirim yapılması gerektiğini savunurken,

- Cook, işgücü piyasasındaki zayıflama riskinin enflasyon riskinden daha öncelikli olduğunu belirtti.

- Goolsbee ise enflasyon konusunda daha temkinli bir duruş sergiledi.

Powell’ın açıklamaları sonrası, Aralık ayında 25 baz puanlık indirim olasılığı %90’dan %65’e geriledi. Bu tabloyla birlikte ABD doları güçlenirken, altın fiyatları geriledi. Dolar endeksi 100 seviyesine yaklaşarak son üç ayın zirvesine çıktı; spot altın 4.000 doların altına indi. ABD 10 yıllık tahvil faizi %4,1 seviyesinde seyrini sürdürdü.

TCMB Rezerv Verileri

TCMB’nin 24–31 Ekim haftasına ait günlük bilanço verilerine göre, brüt rezervler 1,7 milyar dolar azaldı. Bu düşüşün yaklaşık 2 milyar dolarlık kısmı altın fiyatlarındaki gerilemeden kaynaklandı.

Swap ve Hazine mevduatı hariç net rezervler ise 0,8 milyar dolar arttı. Altın etkisi hariç bakıldığında TCMB’nin yaklaşık 1,5 milyar dolar net döviz alımı yaptığı tahmin ediliyor.

Enflasyon Detayları

Ekim ayında TÜFE %2,55 artarak beklentilerin (%2,83) altında kaldı. Bu veri, 2021’den bu yana en düşük Ekim ayı enflasyonu oldu. Yıllık enflasyon %32,9’a gerilerken, çekirdek-C endeksi %32,5’ten %32,05’e indi.

- Gıda fiyatları %3,4 artışla geçen yılın (%4,3) altında kaldı.

- Mevsimsel olarak yüksek artış görülen taze meyve-sebze fiyatları bu yıl daha sınırlı yükseldi.

- İç talep ve kura duyarlı kategorilerde (mobilya, beyaz eşya, elektronik, kişisel bakım) artışlar zayıfladı.

- Kira enflasyonu aylık %3,7 artışla yıllık bazda %66’ya geriledi.

Genel tablo, Eylül’de bozulan enflasyon eğiliminin yeniden iyileştiğine işaret ediyor.

Makro Göstergeler ve Yabancı Akımları

İmalat PMI endeksi Ekim’de 46,5’e gerileyerek zayıf seyrini sürdürdü. Endeks 19 aydır 50 eşik değerinin altında. Yeni siparişlerdeki azalma, istihdam ve satın alma faaliyetlerinde de daralmaya yol açtı.

Yabancı yatırımcılar, 24 Ekim haftasında TL varlıklarında 566 milyon dolar net çıkış gerçekleştirdi.

- Hisse senetlerinde 118 milyon dolar,

- Devlet tahvillerinde 420 milyon dolar net satış yapıldı.

Yılbaşından bu yana toplamda 5,2 milyar dolar net giriş kaydedilmiş durumda.

Yatırım Stratejisi

Kasım ayı, istatistiksel olarak hisse senetleri açısından güçlü bir dönemdir.

Son 5 yılda NASDAQ ortalama %6,8, S&P 500 ise %1,7 artış göstermiştir.

Dün Nvidia ve Amazon öncülüğünde S&P 500 %0,2, Nasdaq %0,5 yükselirken, Dow Jones %0,5 geriledi.

Bilanço sezonunda şimdiye kadar 300 şirket sonuçlarını açıkladı; bunların %80’i beklentileri aştı. Bu hafta 100’den fazla şirket daha açıklama yapacak.

Yapay zekâ temalı hisseler (Nvidia, AMD, Palantir) öne çıkarken, sektör genelinde güçlü kâr açıklamaları dikkat çekiyor.

Kasım–Aralık döneminde kur ve emtia fiyatlarında ani dalgalanma yaşanmadığı takdirde, 11 Aralık TCMB toplantısında faiz indirimi sürecinin devam etmesi bekleniyor. Bu süreçte, 11.000 üzerindeki endeks seviyelerinin kalıcılığı zayıf görülürken, ara destekler 10.737 ve 10.600 olarak öne çıkıyor.

Günlük Hisse Önerileri

- Ege Seramik (EGSER): Modernizasyon yatırımı sonrası ABD’ye ihracatta gümrük avantajı.

- Turteks Madencilik (TURTK): ABD’ye mermer ihracatında vergi avantajı.

- Oyak Çimento (OYAKC): Güçlü nakit akışı ve kâr yaratımı.

- Tınaztepe Hastaneleri (TNZTP): Defansif yapı ve gayrimenkul yatırımı sinerjisi.

Şirket Haberleri

- Ülker (ULKER): EBRD ile 75 milyon Euro tutarında, 5 yıl vadeli yeni kredi anlaşması imzalandı.

- BigChefs (BIGCH): Ekim ayında şube sayısında değişiklik olmadı.

- İmaş Makine (IMASM): Kısmi bölünme sonucu kurulan Milleral, Viteral ve Cuteral şirketlerinin kuruluşu tamamlandı.

- Emlak Konut GYO (EKGYO): Esenler Atışalanı 4. Etap ihalesinde 4,7 milyar TL gelir ve %35 pay oranıyla en yüksek teklif değerlendirmede.

- E-Bebek (EBEBK): Türkiye’de mağaza sayısı 290’a, Birleşik Krallık’ta 3’e yükseldi.

Yasal Uyarı:

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, aracı kurumlar ve portföy yönetim şirketleri ile müşteri arasında imzalanacak sözleşme çerçevesinde sunulmaktadır.

Buradaki değerlendirmeler, kişisel görüşleri yansıtır; mali durumunuz ve risk tercihlerinizle örtüşmeyebilir. Bu nedenle yalnızca bu bilgilere dayanarak yatırım kararı verilmesi, beklentilerinize uygun sonuçlar doğurmayabilir.