Anasayfa

Anasayfa Canlı Borsa

Canlı Borsa Borsa

Borsa Tüm Hisseler

Tüm Hisseler Borsa Haberleri

Borsa Haberleri Blog

Blog Takas Analizi

Takas Analizi Para Girişi

Para Girişi Önerilen Hisseler

Önerilen Hisseler Bilanço

Bilanço Halka Arz

Halka Arz

Soner Güneş

Soner Güneş

BİLMEKTE FAYDA VAR

- Brent petrol yeni haftaya 100 doların üzerinde başladı.

- ABD ile Çin arasında ticaret müzakerelerinin yeni turu Paris’te başladı.

- ABD Başkanı Trump, İran ile savaşın uzun sürmeyeceğini belirterek bu hafta daha sert saldırılar düzenleneceğini açıkladı.

- Trump, birçok ülkenin Hürmüz Boğazı’nı açık ve güvenli tutmak amacıyla bölgeye savaş gemileri göndereceğini söyledi.

- ABD donanmasının, Hürmüz Boğazı’ndan geçen ticari gemilere yakın zamanda refakat etmeye başlayacağı bildirildi.

- Trump, konut inşaatını hızlandırmak ve mortgage erişimini artırmak amacıyla iki kararname imzaladı.

Makroekonomik veriler:

- ABD ekonomisi, beklentilerin altında kalarak %0,7 büyüdü (beklenti: %1,4, önceki: %4,4).

- ABD JOLTS açık iş pozisyonları verisi Ocak ayında 6,946 milyon ile beklentilerin üzerinde gerçekleşti (beklenti: 6,76 milyon).

- ABD dayanıklı mal siparişleri beklentilerin altında kalarak değişim göstermedi (beklenti: %1,1 artış).

Jeopolitik ve ticaret gelişmeleri:

- ABD Hazine Bakanlığı, Venezuela’daki enerji yatırımlarına yönelik izinleri genişleterek petrolün yanı sıra gübre ve petrokimya ürünlerinin ABD’ye ithalatına onay verdi.

- Çin Dışişleri Sözcüsü Jiakun, ABD’yi Tayvan’a silah satışını durdurmaya çağırarak Çin-ABD ilişkilerinin istikrarı için somut adımlar atılmasını istedi.

Avrupa ve İngiltere verileri:

- Euro Bölgesi sanayi üretimi Ocak ayında aylık bazda %1,5 daraldı (beklenti: %0,6 artış).

- Yıllık bazda sanayi üretimi %1,2 geriledi (beklenti: %1,4 artış).

- İngiltere ekonomisi Ocak ayında %0,2 büyüme beklentisinin altında kalarak yatay seyretti.

- İngiltere sanayi üretimi ise %0,1 daraldı (beklenti: %0,3 artış).

Yurt içi gelişmeler:

- Milli Savunma Bakanlığı, İran’dan ateşlenen üçüncü balistik füzenin Türk hava sahasında Doğu Akdeniz’de konuşlu NATO unsurları tarafından imha edildiğini açıkladı.

- TCMB Mart ayı Piyasa Katılımcıları Anketi’ne göre 2026 yıl sonu TÜFE beklentisi %24,11’den %25,38’e yükseldi.

- TÜİK verilerine göre Şubat ayında 124,5 bin adetle konut satışlarında rekor kırıldı, ipotekli satışlar ise %42 artarak 25 bin adedi aştı.

- Açığa satış yasağı ve kredili işlemlerdeki kısıtlamalar 27 Mart 2026 seans sonuna kadar devam edecek.

- Türkiye ile AB arasında IPARD III programına ilişkin yönetim ve uygulama esaslarını değiştiren protokol Cumhurbaşkanı kararıyla onaylandı.

ÖNE ÇIKANLAR

Küresel piyasalar yeni haftaya yüksek oynaklık ve belirsizlik ortamında başladı. ABD vadeli endeksleri haftaya pozitif bir görünümle başlarken, petrol fiyatlarının 100 doların üzerinde seyretmesi piyasaların ana gündem maddelerinden biri olmaya devam ediyor.

ABD’nin NATO müttefikleri ile birlikte Hürmüz Boğazı’nın açık tutulması yönündeki diplomatik ve askeri girişimleri, enerji piyasalarında risk algısını artırıyor. İran ile yaşanan gerilimin seyri, küresel piyasaların en yakından takip ettiği başlık olmaya devam ediyor.

Bu hafta piyasalarda bir diğer önemli gündem maddesi Fed’in faiz kararı olacak. ABD Başkanı Trump, Fed’den acil faiz indirimi talep etse de piyasa beklentileri 2026 yılında faiz indirimi ihtimalinin düşük olduğu yönünde şekilleniyor.

Asya piyasalarında ise petrol fiyatlarının yarattığı maliyet baskısı nedeniyle satıcılı bir seyir öne çıkıyor. Hürmüz Boğazı’nda oluşabilecek tedarik riskleri, küresel enerji ve lojistik zinciri üzerinde ek baskı oluşturuyor.

Japonya’da artan maliyet baskıları nedeniyle stagflasyon tartışmaları yeniden gündeme gelirken, bölgedeki jeopolitik gelişmeler yatırımcıların radarında kalmaya devam ediyor. Güney Kore Kospi ve Hong Kong Hang Seng endeksleri ise teknoloji şirketleri öncülüğünde sınırlı bir iyimserlik sergiliyor.

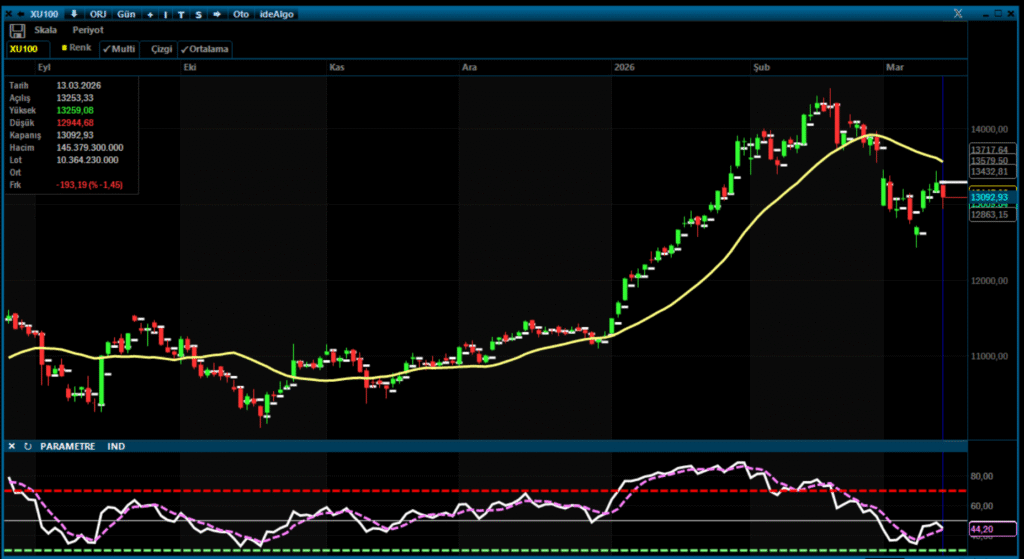

Borsa İstanbul tarafında ise yüksek petrol fiyatları ve TCMB’nin son para politikası kararı sonrasında piyasanın yeniden denge arayışı dikkat çekiyor. BIST 100 endeksi Perşembe günü TCMB kararı sonrası sınırlı yükseliş kaydederken, Cuma günü %1,45 düşüşle haftayı tamamladı. Bankacılık endeksi %3,3 gerileyerek zayıf bir performans sergiledi.

Yeni haftada bayram nedeniyle 3,5 günlük kısa bir işlem haftası bulunuyor. ABD-İran geriliminin devam etmesi ve enerji fiyatlarındaki yüksek seyir nedeniyle piyasalarda oynaklığın sürmesi bekleniyor.

BIST100 endeksinin haftaya yatay bir başlangıç yapması bekleniyor.

PİYASA YORUMU & BIST100 ENDEKSİ

BIST100 endeksi geçtiğimiz haftayı %2,35 yükselişle 13.092 puandan tamamladı. Haftaya sert satışlarla başlayan endeks ilk işlem gününde 12.400 seviyelerine kadar geri çekildikten sonra, gelen tepki alımlarıyla 13.441 puana kadar yükseldi.

TCMB’nin faiz kararı sonrasında bankacılık hisseleri öncülüğünde gelen satış baskısı, haftanın son bölümünde kazanımların bir kısmının geri verilmesine neden oldu.

Yeni haftada bayram nedeniyle piyasalar 3,5 gün açık olacak. Bilanço döneminin büyük ölçüde tamamlanması ve TCMB kararının ardından yurt içi veri akışı görece sakin görünürken, küresel tarafta Fed faiz kararı ve noktasal grafik (dot plot) piyasaların odağında olacak.

Ayrıca ABD-İran gerilimine yönelik açıklamalar ve petrol fiyatlarının seyri, piyasalarda yön belirleyici olmaya devam edecek.

TEKNİK GÖRÜNÜM

Teknik açıdan kısa vadede 12.900 – 13.400 bandı izlenebilir.

Cuma günkü satışlarda 13.000 seviyesi önemli bir destek olarak öne çıktı. Bu seviyenin altında kalıcılık sağlanması durumunda 12.700 – 12.600 destek bölgesi yeniden test edilebilir.

Yukarı yönlü hareketlerde ise 13.400 direncinin aşılması halinde 13.750 ve 14.000 seviyeleri gündeme gelebilir.

Destekler: 13.000 – 12.700 – 12.600

Dirençler: 13.400 – 13.750 – 14.000

Yasal Uyarı

Bu içerikte yer alan bilgi, değerlendirme, yorum ve tahminler; güvenilir olduğuna inanılan kamuya açık kaynaklardan elde edilmiş olup genel bilgilendirme amacıyla hazırlanmıştır. Burada yer alan bilgiler hiçbir şekilde yatırım danışmanlığı kapsamında değildir.

Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri ve mevduat kabul etmeyen bankalar tarafından, kişilerin risk ve getiri tercihleri dikkate alınarak sunulmaktadır. Bu içerikte yer alan görüş ve değerlendirmeler ise kişisel nitelikte olup, mali durumunuz ve yatırım hedeflerinizle uyumlu olmayabilir.

Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. İçerikte yer alan bilgi ve görüşler, herhangi bir menkul kıymetin alım-satımına yönelik bir öneri, teklif veya getiri vaadi olarak yorumlanmamalıdır.

İçeriğin hazırlanmasında azami özen gösterilmiş olmakla birlikte, bilgilerin doğruluğu, güncelliği ve eksiksizliği konusunda herhangi bir garanti verilmemektedir. Bu bilgilerden doğabilecek doğrudan veya dolaylı zararlardan dolayı içerik sağlayıcıları sorumlu tutulamaz.