Anasayfa

Anasayfa Canlı Borsa

Canlı Borsa Borsa

Borsa Tüm Hisseler

Tüm Hisseler Borsa Haberleri

Borsa Haberleri Blog

Blog Takas Analizi

Takas Analizi Para Girişi

Para Girişi Önerilen Hisseler

Önerilen Hisseler

Soner Güneş

Soner Güneş

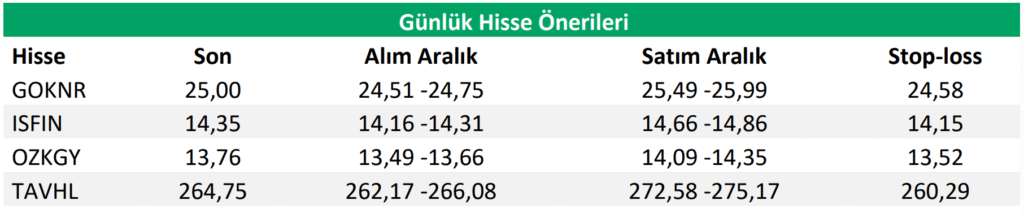

Günlük Hisse Önerileri

- TCMB Piyasa Katılımcıları Anketi’nde, yıl sonu TÜFE beklentisi %29,86’dan %29,66’ya, 2026 yıl sonu beklentisi ise %20,44’ten %20,41’e geriledi. Katılımcılar, TCMB’nin Perşembe günkü PPK toplantısında politika faizinin %43,29’a, yıl sonunda ise %36,16’ya düşmesini bekliyor.

- Merkezi yönetim borç stoku, 30 Haziran 2025 itibarıyla 11 trilyon 462,4 milyar TL’ye yükseldi. Borcun 5.309,7 milyar TL’si TL cinsi, 6.152,7 milyar TL’si döviz cinsi borçlardan oluştu.

- Ukrayna Cumhurbaşkanı Zelenskiy, Rusya ile üçüncü tur barış görüşmelerinin Çarşamba günü Türkiye’de yapılacağını duyurdu.

- TBMM, 1 Ekim 2025 Çarşamba gününe kadar tatile girdi. Karar Resmi Gazete’de yayımlandı.

📊 Yatırım Stratejimiz

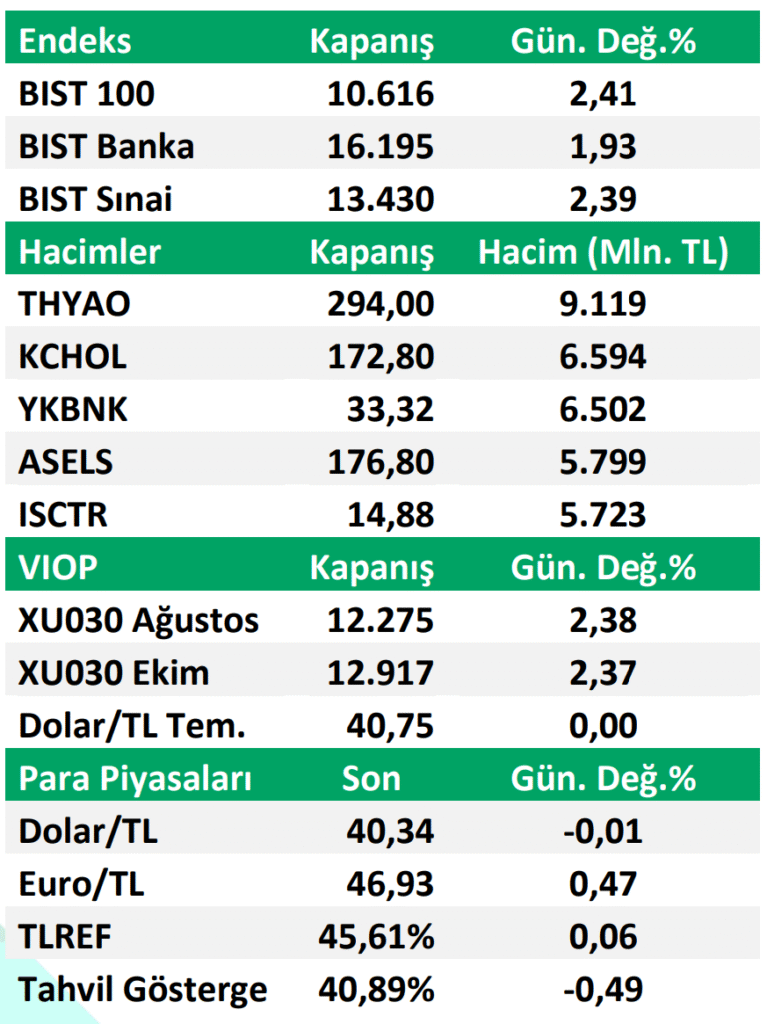

Yeni haftaya güçlü başlayan piyasalar, tahvil faizlerindeki düşüşün etkisiyle yukarı yönlü seyrini sürdürdü. BIST 100 endeksi %2,41 artarak 18 Mart’tan bu yana en yüksek seviyede kapanış yaptı. Bu toparlanmada, TCMB’nin yeniden likidite sağlamaya başlaması etkili oldu. Mart ortasında başlayan sıkılaştırmanın ardından son 6 işlem gününde APİ yoluyla piyasaya yeniden fonlama sağlandığı görülüyor. Bu durum, piyasa üzerindeki baskının hafiflemesine katkı sağladı.

Endeksin 10.400 üzerindeki kalıcılığı, sadece faiz indirimi beklentisini değil, aynı zamanda likidite koşullarındaki normalleşmenin sürdürülebilirliğini de işaret ediyor.

10.400 seviyesinin daha önce iki kez direnç oluşturduğu unutulmamalı. Bu seviye dün düşük işlem hacmiyle aşıldı, dolayısıyla bu kırılmanın teyide ihtiyacı var. 10.400-10.500 üzerinde birkaç günlük kapanış gerçekleşirse, endeksin 10.900-11.000 seviyelerini test etmesi mümkün. Ancak haftanın kalanında 10.400-10.900 aralığında yatay bir seyir de izlenebilir.

VİOP 30 aktif kontratında, 12.089-12.240 dirençlerine yönelik beklediğimiz tepki hareketi gerçekleşti. Ancak vadeli kontratta dünkü kapanışın teyidi önemli. 12.264 üzeri kapanış, kısa vadede 12.700 hedefini gündeme getirebilir.

🌍 Yurt Dışından Kısa Kısa

- ABD Hazine Bakanı Scott Bessent, Çin ile yapılacak görüşmelerde, Çin’in Rusya ve İran’dan yaptığı petrol ithalatının gündeme gelebileceğini belirtti. Bessent, Rus petrolü alan ülkelere %100’e kadar ikinci gümrük vergisi uygulanabileceğini söyledi.

- İngiltere, Rusya’ya yönelik 137 yeni yaptırım açıkladı. Bu yaptırımlar, yasa dışı şekilde 24 milyar dolarlık kargo taşıyan 135 tankeri hedef alıyor.

- Beyaz Saray, 1 Ağustos’tan önce yeni gümrük vergisi bildirimlerinin gelebileceğini duyurdu.

- ABD’li Temsilciler Meclisi Üyesi Anna Paulina Luna, Fed Başkanı Powell hakkında suç soruşturması başlatılması için Adalet Bakanlığı’na başvurdu.

🌐 Yurt Dışı Piyasalar

ABD borsalarındaki yükselişe teknoloji hisseleri öncülük etmeye devam ediyor. Verizon’un güçlü bilançosu %4’ten fazla prim yapmasına neden olurken, bu durum sektör genelinde olumlu beklentileri artırdı.

Alphabet, Amazon, Apple, Tesla, Meta, Microsoft ve NVIDIA’dan oluşan “Muhteşem Yedili” şirketlerinin, ikinci çeyrekte %14 kâr büyümesi açıklamaları bekleniyor. Alphabet’in hissesi çeyrek sonuçları öncesinde %3 yükselirken, diğer dev teknoloji şirketleri %1-2 aralığında değer kazandı. Bu gelişmeler, S&P ve Nasdaq endekslerini yeni zirvelere taşıdı.

Öte yandan, S&P ve Fitch gibi derecelendirme kuruluşları ABD ekonomisine yönelik uyarılarda bulundu. S&P, gümrük vergilerinin inşaat malzemesi fiyatlarını artırabileceğini ve inşaat sektörünü yavaşlatabileceğini belirtti. Fitch ise yıl ortası güncellemesinde, 2025 görünümünün %25’ini “kötüleşiyor” seviyesine indirdi.

ABD-Çin gerilimlerinin azalması resesyon riskini düşürse de, tüketici ve iş dünyası güvenindeki zayıflama nedeniyle yılın kalanında ekonomik büyümenin ivme kaybetmesi bekleniyor. Bu ortamda, ABD dolarında zayıflamanın devamı öngörülüyor.

Yasal Uyarı:

Bu bültende yer alan bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, aracı kurumlar, portföy yönetim şirketleri ya da mevduat kabul etmeyen bankalar ile imzalanacak sözleşme çerçevesinde sunulmaktadır.

Buradaki görüşler, ilgili kişilerin kişisel değerlendirmelerini yansıtmakta olup, mali durumunuz ve risk-getiri tercihlerinize uygun olmayabilir. Bu nedenle yalnızca bu bilgilere dayanarak karar vermek, beklenen sonuçları sağlamayabilir.