Anasayfa

Anasayfa Canlı Borsa

Canlı Borsa Borsa

Borsa Tüm Hisseler

Tüm Hisseler Borsa Haberleri

Borsa Haberleri Blog

Blog Takas Analizi

Takas Analizi Para Girişi

Para Girişi Önerilen Hisseler

Önerilen Hisseler

Soner Güneş

Soner Güneş

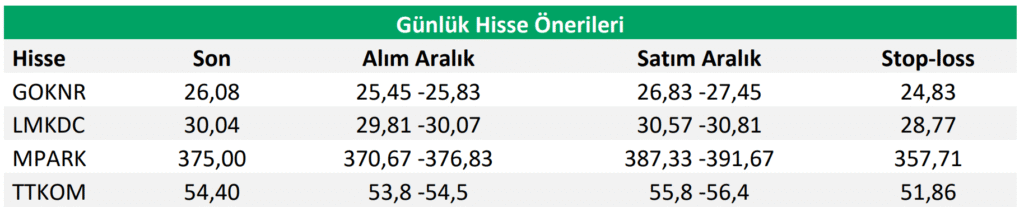

Günlük Öneri Listesi

YURT İÇİNDEN KISA KISA

- TÜİK’in verilerine göre Temmuz ayında:

- Tüketici güven endeksi %1,8 azalarak 83,5,

- Reel kesim güven endeksi %0,5 artarak 98,9,

- Hizmet sektörü güven endeksi %0,8 düşerek 110,0,

- Perakende ticaret sektörü güven endeksi %0,5 gerileyerek 107,9,

- İnşaat sektörü güven endeksi %2,2 artarak 88,8 seviyesine ulaştı.

- BDDK’nın Haziran 2025 verilerine göre Türk bankacılık sektörü net kârı, geçen yılın aynı dönemine göre %34,5 artarak 422,5 milyar TL’ye yükseldi. Sektörün aktif büyüklüğü, 2024 sonuna kıyasla 7,01 trilyon TL artarak 39,67 trilyon TL seviyesine ulaştı.

- TÜİK, Haziran ayı işgücü istatistiklerine göre mevsim etkisinden arındırılmış işsizlik oranını %8,6 olarak açıkladı (Mayıs: %8,4).

YATIRIM STRATEJİMİZ

Bankalar, 2025 başında paylaştıkları yıl sonu finansal yönlendirmeleri, 19 Mart sonrası sıkı para politikası nedeniyle yıl ortasında revize etmeye yöneldi. Bu durumu Akbank örneğinde görmüştük. Garanti Bankası, beklenenden yüksek karşılık oranı serbest bırakımıyla piyasa beklentisinin %20 üzerinde kâr açıkladı ve yıl sonu hedefini %30–32 bandında koruyacağını duyurdu.

Garanti’nin güçlü sonuçları hisse üzerinde pozitif etki yaratabilir. Ancak sektörde sorunlu kredi oranları (NPL) artış gösterdiğinden, benzer stratejilerin diğer bankalar tarafından benimsenmesi olası görünmüyor.

Yapı Kredi Bankası da piyasa açılışı öncesi finansal sonuçlarını açıkladı ve beklentilerin %12 üzerinde kâr açıkladı. Garanti BBVA ve Yapı Kredi’nin bu güçlü finansalları, son üç haftadır endeksin gerisinde kalan bankacılık sektörünün performansını ne ölçüde etkileyeceği açısından yakından takip edilecek.

Borsa İstanbul, üç günlük düşüş serisini yüksek hacimli yükselişle sonlandırdı. 10.600 üzerinde yapılan kapanış, 10.725’te bulunan bir yıllık düşen kanal direncine yönelimi destekleyebilir. Ancak 10.600 seviyesinin kırılması hâlinde 10.500 ara destek, 10.385 ise kısa vadeli ana destek olarak izlenecek.

VİOP 30 Ağustos vadeli kontratındaki güçlenme şimdilik tepki düzeyinde kalıyor. 12.200 üzerinde gerçekleşecek bir kapanış, 12.000 altında başlayan alımların kalıcılığı açısından belirleyici olabilir. Bu bağlamda 12.077–12.200 bandı yön arayışında kritik olacak.

YURT DIŞINDAN KISA KISA

- Fed Başkanı Jerome Powell, FOMC toplantısı sonrası yaptığı açıklamada, faiz oranlarının sabit tutulacağını yineleyerek, son dönemdeki tarifelerin mal enflasyonuna etkisi nedeniyle “enflasyon risklerine karşı temkinli olmak adına” ılımlı kısıtlayıcı bir duruşun uygun olduğunu belirtti. Eylül toplantısına ilişkin henüz bir karar alınmadığını vurguladı.

- ABD Başkanı Donald Trump, Hindistan’a %25 gümrük vergisi getirileceğini ve ülkenin Rusya’dan ithal ettiği askeri ekipman ve enerji kaynakları nedeniyle 1 Ağustos itibarıyla cezai yaptırım uygulanacağını açıkladı.

- Beyaz Saray, Trump’ın, yarı mamul bakır ürünleri ve türevlerinin ithalatına %50 oranında gümrük vergisi getiren kararnameyi imzaladığını duyurdu. Yeni tarife 1 Ağustos’ta yürürlüğe girecek.

YURT DIŞI PİYASALAR

Fed Başkanı Powell, para politikasında değişiklik öncesi tarifelerin enflasyon üzerindeki etkilerine dair daha fazla veri görmek istediklerini yineledi. Powell, işgücü piyasasının güçlü kalmaya devam ettiğini ve ekonomik faaliyetin ılımlı seyrettiğini, ancak enflasyonun hâlen yüksek olduğunu belirtti.

Faiz indirimi sinyali verilmeyen toplantı sonrası, Fed’e yönelik beklentilerde zayıflama yaşandı. Bu durumun etkisiyle S&P 500 ve Dow Jones sırasıyla %0,12 ve %0,38 gerilerken, Nasdaq %0,12 yükseldi.

Piyasalarda Fed’e sınırlı tepki görülürken, Meta ve Microsoft’un güçlü finansal sonuçları sonrası havanın pozitife döndüğü izlendi:

- Meta Platforms, 2. çeyrekte hisse başına 7,14 $ kâr açıkladı (beklenti: 5,90 $), gelir 47,5 milyar $ (beklenti: 44,8 milyar $).

- Microsoft, mali 4. çeyrekte hisse başına 3,65 $ düzeltilmiş kâr açıkladı (beklenti: 3,40 $), gelir ise 76,4 milyar $ (beklenti: 73,9 milyar $).

Kapanış sonrası işlemlerde Meta %8, Microsoft %11 değer kazanarak işlem gördü. Bu olumlu gelişmelerin etkisiyle S&P 500 ve Nasdaq vadeli endeksleri sırasıyla %0,94 ve %1,34 artış gösterdi; bu da haftanın geri kalanı için pozitif bir eğilime işaret etti.

Yasal Uyarı:

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak sözleşme kapsamında sunulmaktadır. Buradaki görüşler, kişisel değerlendirmeleri içermekte olup, mali durumunuz ve risk/getiri tercihlerinizle uyuşmayabilir. Bu nedenle yalnızca burada yer alan bilgilere dayanarak yatırım kararı verilmesi, beklentilerinize uygun sonuçlar doğurmayabilir.