Anasayfa

Anasayfa Canlı Borsa

Canlı Borsa Borsa

Borsa Tüm Hisseler

Tüm Hisseler Borsa Haberleri

Borsa Haberleri Blog

Blog Takas Analizi

Takas Analizi Para Girişi

Para Girişi Önerilen Hisseler

Önerilen Hisseler Bilanço

Bilanço Halka Arz

Halka Arz

Soner Güneş

Soner Güneş

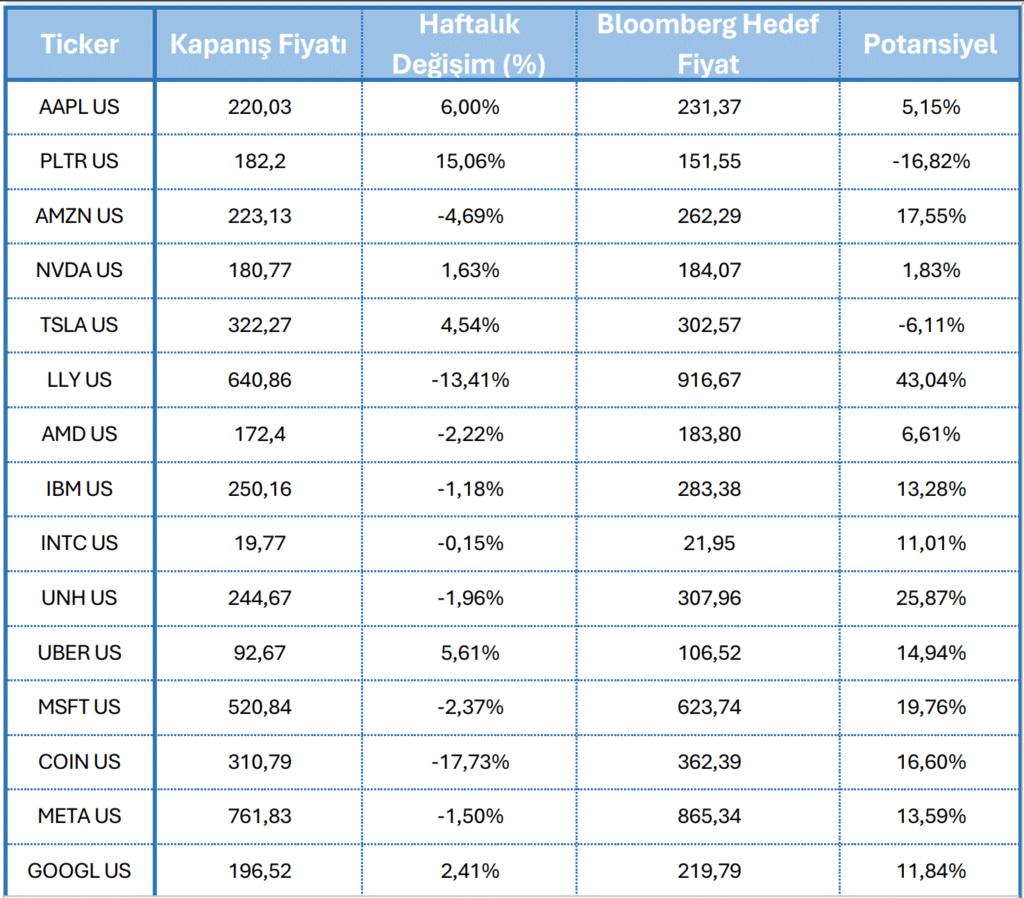

Takip edilen hisseler (ABD)

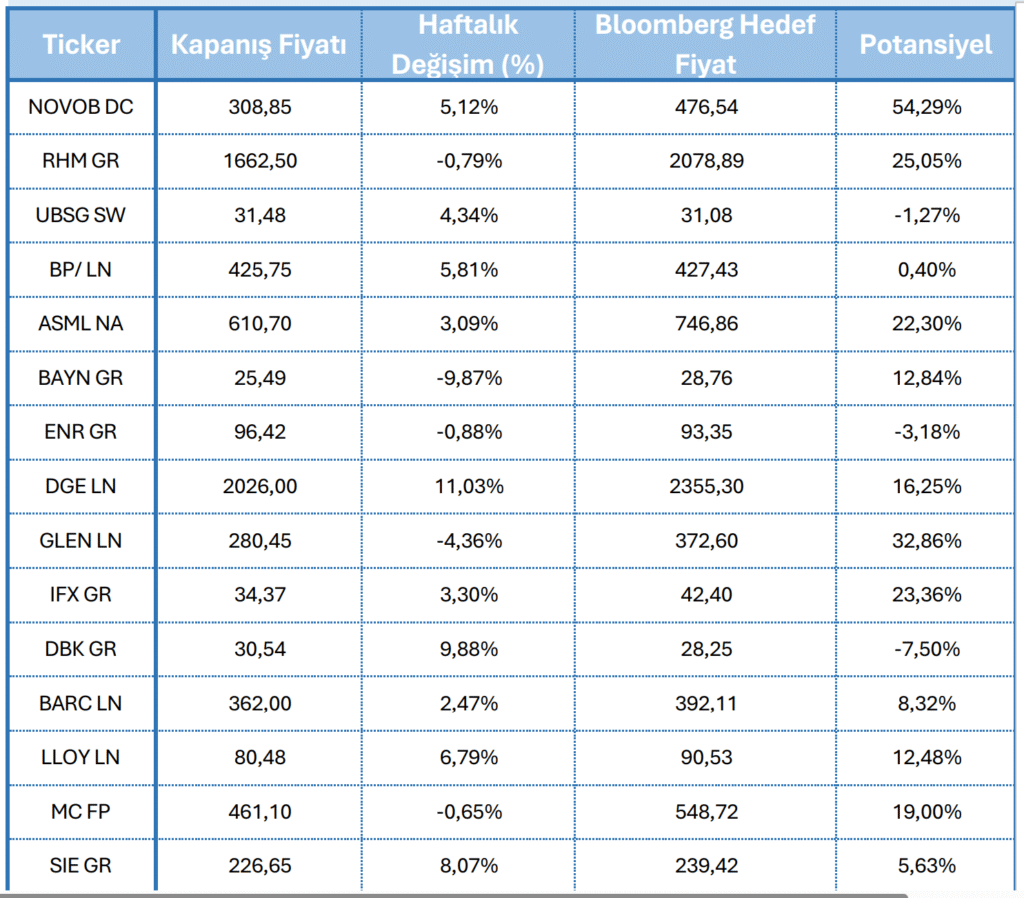

Takip edilen hisseler (Avrupa)

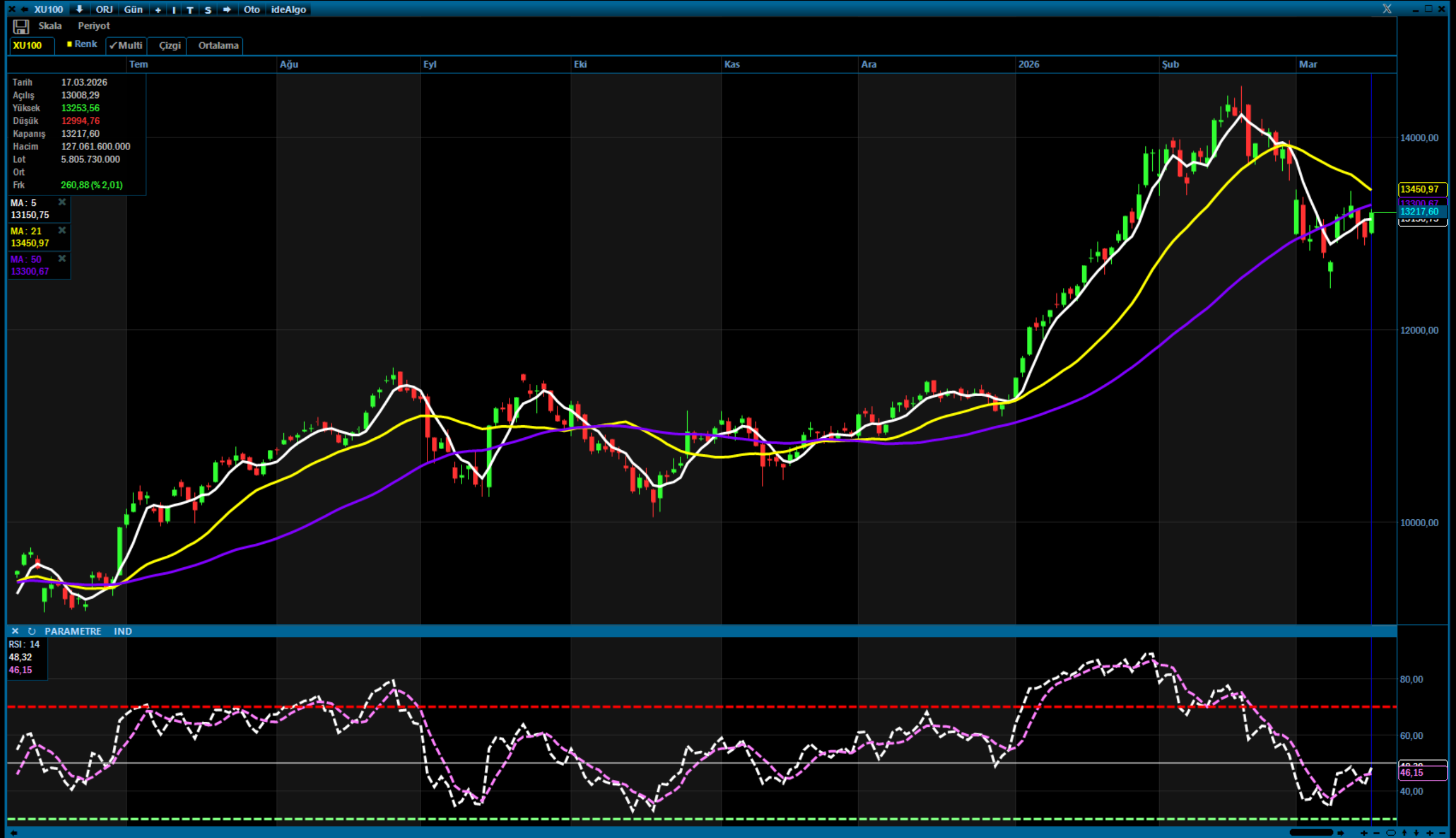

1. Geçtiğimiz Hafta Öne Çıkanlar

Geçtiğimiz hafta, önceki haftaki kapanışa kıyasla piyasalarda toparlanma gözlendi.

- Pazartesi: Zayıf gelen tarım dışı istihdam verileri ve faiz indirimi beklentilerinin güçlenmesiyle hisse senetleri haftaya güçlü yükselişle başladı. 10 yıllık tahvil faizi, son üç ayın en düşük seviyesi olan %4,20‘ye geriledi. Küçük ölçekli hisseler ve mega-cap teknoloji şirketleri endeksin yukarı yönlü hareketine öncülük etti. Enerji hisseleri ise OPEC+’ın 2023’teki gönüllü üretim kesintilerini tamamen geri alacağını açıklaması sonrası geriledi.

Aynı gün Berkshire Hathaway’in zayıf bilançosu ve Kraft Heinz yatırımındaki 3,8 milyar dolarlık zarar yatırımcıların gündemindeydi. - Salı: ISM hizmetler endeksi, sektörde büyümenin yavaşladığını ve fiyat baskılarının arttığını göstererek piyasalarda moralleri bozdu. S&P 500 %0,5 düşerken küçük ölçekli hisseler yükselişini sürdürdü. Dış ticaret verileri, tarifelerin etkisini yansıtarak ABD’de ithalatın sert düşüş gösterdiğini ortaya koydu. Benzer eğilim Kanada verilerine de yansıdı.

- Çarşamba: Kurumsal bilançoların desteğiyle Nasdaq yeni bir rekor kırdı. Disney ve McDonald’s’ın beklentileri aşan sonuçları, tüketici harcamalarının güçlü seyrettiğini gösterdi.

Şimdiye kadar bilanço açıklayan şirketlerin %82’si analist tahminlerini aşarken, S&P 500 yıl sonu kâr büyümesi beklentisi %8,8’e revize edildi. - Perşembe: ABD yönetimi, 1 Ağustos’ta devreye giren tarifelere istisnaları duyurdu. Apple, Samsung ve TSMC gibi ABD’de üretim yatırımı yapan şirketler %100’lük yarı iletken tarifesinden muaf tutuldu. İlaç sektöründe %150-250 arası yeni tarifeler gündeme gelse de benzer istisnaların burada da uygulanabileceği belirtildi. Ortalama tarife oranı %18’in üzerine çıkmasına rağmen muafiyetler piyasalarca olumlu karşılandı.

Açıklanan %2,4’lük ikinci çeyrek üretkenlik verisi beklentilerin üzerinde gelerek iş gücü verimliliğinin güçlü seyrettiğini gösterdi.

Genel Değerlendirme: Zayıflayan iş gücü piyasası ve güçlü kurumsal kârlılık verileri, faiz indirimi beklentilerini öne çıkarırken, piyasalarda tarifelere ilişkin gelişmeler temkinli iyimserlikle takip edildi.

2. Gelecek Haftadan Beklentiler

- Pazartesi: ABD Temmuz TÜFE verisi açıklanacak. Beklenti; çekirdek TÜFE’nin aylık %0,3, yıllık TÜFE’nin ise %2,8 artması yönünde. Beklentilere paralel gelen veri, Eylül’de olası faiz indirimini destekleyebilir.

- Çarşamba: Almanya Temmuz TÜFE verisi (%0,3 artış bekleniyor) ve ABD ham petrol stokları açıklanacak.

- Perşembe: İngiltere, Haziran ayı aylık GSYİH ve ikinci çeyrek büyüme verileriyle öne çıkacak. Aynı gün ABD haftalık işsizlik başvuruları ve Temmuz ÜFE verisi (%0,2 artış bekleniyor) izlenecek.

- Cuma: Japonya ikinci çeyrek büyüme verisi (%0,1 artış beklentisi) ve ABD Temmuz perakende satışlar açıklanacak. Beklenti; çekirdek %0,2, manşet %0,5 artış.

Genel Görünüm: Haftanın verileri, para politikası beklentilerinde revizyonlara yol açabilecek nitelikte. Özellikle enflasyon ve büyüme rakamlarının Fed beklentilerine etkisi kritik olacak.

3. Takip Edilecek Hisseler

Amerika

- Uber Technologies (UBER) – Güçlü rezervasyon artışı (%17) ve 20 milyar $’lık hisse geri alım programıyla beklentileri aştı. Kullanıcı sayısı 180 milyona ulaştı.

- McDonald’s (MCD) – Küresel karşılaştırılabilir satışlar %3,8 arttı; cazip fiyatlandırma ve menü yenilikleri öne çıktı.

- Airbnb (ABNB) – 3,1 milyar $ gelir, 1,03 $ hisse başı kâr ile beklentileri aştı. Ancak düzenleyici baskılar nedeniyle kâr marjlarında düşüş bekleniyor.

- Nvidia (NVDA) – %100’e varan çip tarifesi tehdidine rağmen yükselişini sürdürdü; yerli üretim yatırımları muafiyet sağlayabilir.

- Apple (AAPL) – ABD’ye 100 milyar $ ek yatırım yapacağını duyurdu; toplam yerli yatırım taahhüdü 600 milyar $’a çıktı.

- Walt Disney (DIS) – Net gelir 5,94 milyar $’a ulaştı; dijital platformlar 2,6 milyon yeni abone kazandı.

- Palantir (PLTR) – Gelirini %48 artırarak 1 milyar $’ı geçti; 2025 gelir hedefi 4,15 milyar $.

- Pfizer (PFE) – Net kâr 2,91 milyar $; 2025 hisse başı kâr tahmini 2,90–3,10 $ aralığında.

Avrupa

- Bayer (BAYN) – 12.000 çalışanla yollar ayrılacak; Roundup davaları mali baskı oluşturuyor.

- Novartis (NOVN) – Avidity Biosciences’ı satın almak için görüşmeler yürütüyor.

- Novo Nordisk (NOVO-B) – Wegovy ilacında rekabet devam edecek; CEO değişimi perşembe günü.

- BP (BP) – Brezilya’da son 25 yılın en büyük petrol/doğalgaz keşfini duyurdu.

Yasal Uyarı:

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı, kişilerin risk ve getiri tercihleri dikkate alınarak, aracı kurumlar, portföy yönetim şirketleri veya mevduat kabul etmeyen bankalar ile imzalanacak sözleşmeler çerçevesinde sunulur. Buradaki görüşler kişisel niteliktedir, mali durumunuza ve beklentilerinize uygun olmayabilir.