Anasayfa

Anasayfa Canlı Borsa

Canlı Borsa Borsa

Borsa Tüm Hisseler

Tüm Hisseler Borsa Haberleri

Borsa Haberleri Blog

Blog Takas Analizi

Takas Analizi Para Girişi

Para Girişi Önerilen Hisseler

Önerilen Hisseler Bilanço

Bilanço Halka Arz

Halka Arz

Soner Güneş

Soner Güneş

Türk Hava Yolları (THYAO) 2025 3. çeyrek bilanço değerlendirmesi

Hedef Fiyat: 498,5 TL

Tavsiye: AL

Potansiyel: %71,8

Operasyonel Güçlü Performansa Rağmen Zayıflayan Kârlılık

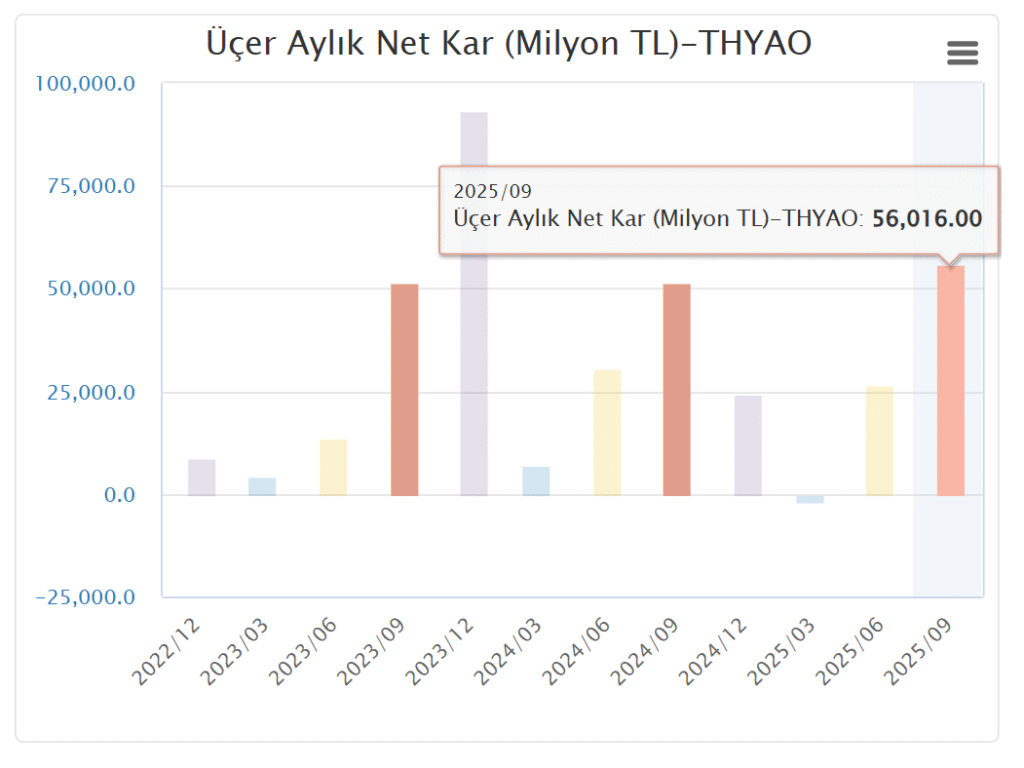

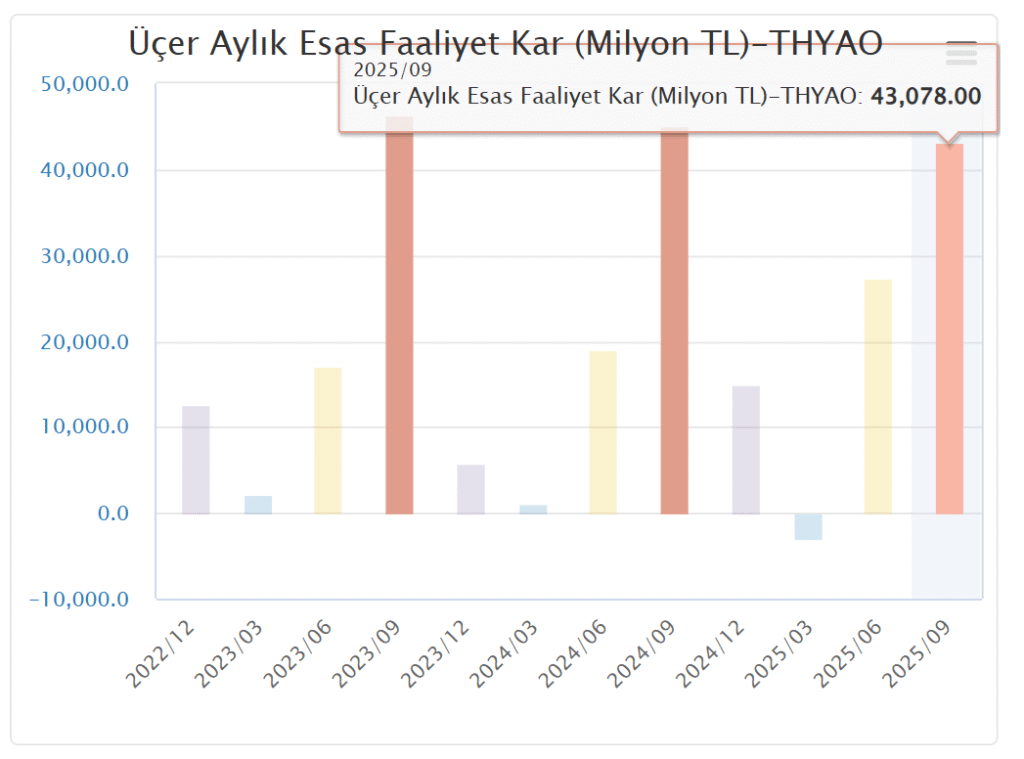

Türk Hava Yolları (THY), 3Ç25’te 282,79 milyar TL hasılat, 62,54 milyar TL FAVÖK ve 56,06 milyar TL net kâr açıklamıştır. Bu sonuçlar, beklentilerle paralel gerçekleşmiştir.

Yolcu Gelirleri Güçlü Seyrini Koruyor

Yolcu tarafı güçlü kalmaya devam etmektedir. Satışlar 3Ç24’e göre TL bazında %26,73, USD bazında %4,9 artış göstermiştir.

Satış kırılımına bakıldığında yolcu gelirlerinin 3Ç24’e göre TL bazında %29, USD bazında %6,1 artış kaydettiği görülmektedir.

Yurt dışı satışların toplam satışlardaki payı %90 seviyesinde olup, geçen yıl ile paralel seyretmiştir.

Kargo gelirleri 3Ç24’e göre TL bazında %12,59 artış, USD bazında %7,2 azalış göstermiştir.

Bölgesel bazda en güçlü artış, Afrika hattında TL bazında %40,6 ve USD bazında %17,7 olarak gerçekleşmiştir.

Yolcu ve Kapasite Artışı Devam Ediyor

3Ç25’te yurt içi yolcu sayısı yıllık bazda %13,5, yurt dışı yolcu sayısı ise %9,74 artmıştır. Böylece toplam yolcu sayısı %11,1 artışla 27,18 milyon kişiye ulaşmıştır.

Yolcu doluluk oranı %81,40 olarak gerçekleşmiştir.

Arz Edilen Koltuk Kilometre (AKK) artışı sürmektedir. 3Ç25’te AKK, 3Ç24’e göre %8,2 artmıştır; bu oran yılın ilk yarısındaki büyümenin üzerindedir. Toplamda, 9A25 itibarıyla AKK artışı %6,5 seviyesindedir.

Kargo tarafında ise hem yurt içi hem yurt dışı bazında ton bazlı %10’luk çeyreksel artış görülmüştür.

Kârlılık Makasında Daralma Sürüyor

Akaryakıt giderlerinde azalma görülmesine rağmen, havaalanı ve personel giderlerindeki artış nedeniyle yolcu başına toplam giderler %2,5 artmıştır.

Buna karşılık, fiyatlama tarafındaki zayıf seyrin etkisiyle yolcu başına toplam gelir %3,74 azalmıştır.

Birim gelirlerin azalması ve giderlerin artması kârlılığı baskılamıştır.

Buna göre:

- Brüt kâr marjı, 3Ç24’e göre %3,17 düşüşle %17,18,

- FAVÖK marjı ise %2,5 azalışla %17,19 olmuştur.

Ertelenmiş vergi gelirlerinin katkısıyla net kâr ve net kâr marjı, yüksek sezonun etkisiyle çeyreksel bazda beklentilerin üzerinde gerçekleşmiştir.

Bununla birlikte, 3Ç24’e kıyasla RASK-CASK makasının daralması ve zayıflayan ABD dolarının muhasebesel etkisi kârlılığın yıllık bazda gerilemesine neden olmuştur.

Finansal Görünüm ve Borçluluk

THY’nin finansal borç oranı yatay seyrini sürdürmektedir.

Hem finansal borç hem de net borçta artış olmasına rağmen, borçluluk oranı son altı çeyrektir %35–36 bandında kalmıştır.

Genel Değerlendirme

Genel olarak değerlendirildiğinde, yolcu sayısındaki ve AKK’deki artışlar olumlu, ancak maliyet artışları kârlılığı baskılamaya devam etmektedir.

Son üç yıldır süregelen marj daralmasının temel nedeninin THY’nin operasyonel yapısından ziyade sektörel dinamiklerden kaynaklandığı düşünülmektedir.

Bu çerçevede, finansalları “Sınırlı Pozitif” olarak değerlendiriyor; 498,5 TL hedef fiyat ve “AL” tavsiyemizi sürdürüyoruz.

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.

Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri ve mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.

Buradaki görüşler, analistin kişisel değerlendirmelerini yansıtır; mali durumunuz, risk ve getiri tercihlerinizle uygunluk göstermeyebilir.

Bu nedenle yalnızca bu bilgilere dayanarak yatırım kararı verilmesi, beklentilerinize uygun sonuçlar doğurmayabilir.