Anasayfa

Anasayfa Canlı Borsa

Canlı Borsa Borsa

Borsa Tüm Hisseler

Tüm Hisseler Borsa Haberleri

Borsa Haberleri Blog

Blog Takas Analizi

Takas Analizi Para Girişi

Para Girişi Önerilen Hisseler

Önerilen Hisseler Bilanço

Bilanço

Soner Güneş

Soner Güneş

Çemtaş Çelik Makina (CEMTS) 2025 3. çeyrek bilanço analiz sonucu: “Sınırlı Pozitif” ✅

Gerekçe:

Buna karşın azalan iç satışlar, düşen marjlar ve artan borçluluk risk faktörü olarak izlenmelidir.

Pozitife dönen net kâr, güçlü ihracat performansı ve yüksek likidite.

1. Genel Görünüm

Şirket, vasıflı çelik üretimi alanında Türkiye’nin önde gelen kuruluşlarından biridir. Otomotiv, makine, savunma sanayi ve benzeri sektörlere üretim yapan firma, entegre üretim yapısı sayesinde döngüsel piyasa koşullarına karşı esnek bir konumda bulunmaktadır.

2025 yılı 9 aylık dönemde üretimde artış, ihracatta yükseliş, ancak ciro ve kârlılıkta gerileme dikkat çekmektedir.

2. Finansal Tabloların Özeti

| Kalem | 30.09.2025 | 30.09.2024 | Değişim |

|---|---|---|---|

| Ödenmiş Sermaye | 500.000.000 TL | 500.000.000 TL | — |

| Özkaynaklar | 6.395.841.896 TL | 6.525.767.159 TL | 📉 -%2 |

| Toplam Yükümlülükler | 2.443.695.579 TL | 1.388.116.049 TL | 📈 +%76 |

| Net Satış Hasılatı | 4.709.147.189 TL | 5.795.918.738 TL | 📉 -%19 |

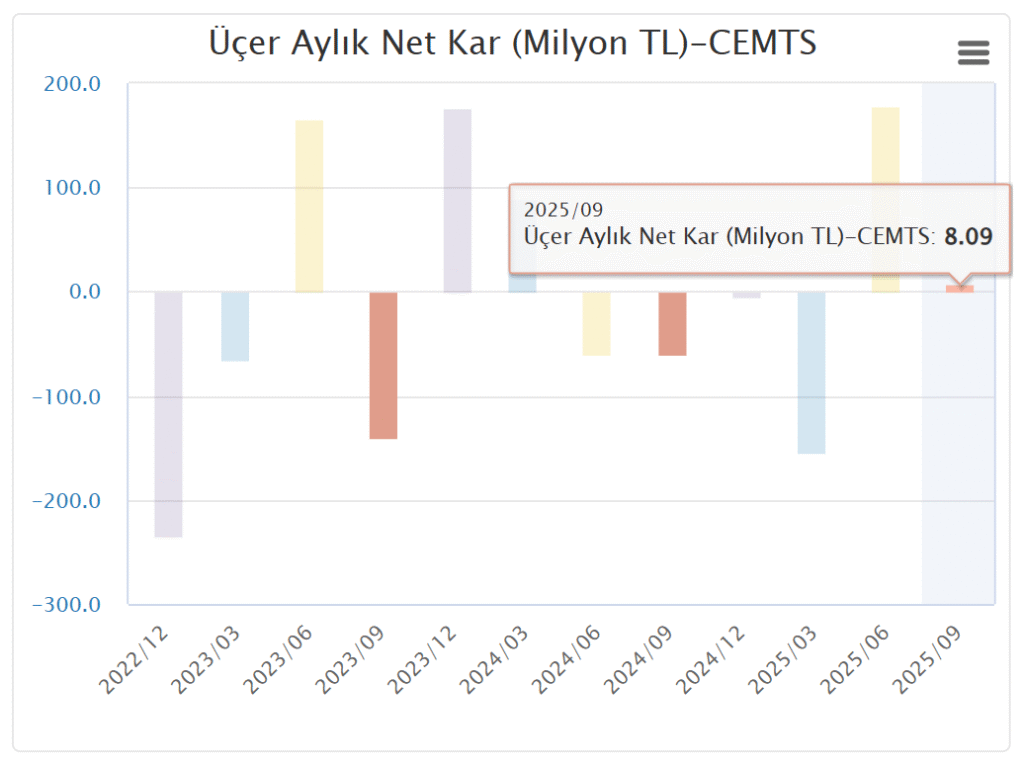

| Net Dönem Kârı / Zararı | 24.249.161 TL | -25.191.434 TL | 📈 Pozitife dönüş |

| Net Yabancı Para Pozisyonu | 1.236.672.819 TL | 1.581.412.571 TL | 📉 -%21 CEMTS_YK_Faaliyet_09_2025CEMTS_YK_Faaliyet_09_2025. |

📌 Değerlendirme:

- Net satış hasılatı %19 oranında azalsa da şirket, geçen yılın aynı dönemindeki zararı 24 milyon TL kâra çevirerek operasyonel anlamda pozitif bir dönüş gerçekleştirmiştir.

- Yükümlülüklerdeki artış dikkat çekicidir ancak borçluluk oranı hâlâ yönetilebilir düzeydedir.

- Özkaynaklarda hafif bir gerileme olmasına rağmen bilanço genel olarak sağlamdır.

3. Üretim Performansı

| Ürün Grubu | 2025/9 Ay | 2024/9 Ay | Değişim |

|---|---|---|---|

| Çelikhane Üretimi | 119.871 ton | 115.820 ton | 📈 +%3,5 |

| Haddehane Üretimi | 109.069 ton | 106.156 ton | 📈 +%2,7 |

| Denge Çubuğu Üretimi | 81.465 adet | 76.993 adet | 📈 +%5,8 CEMTS_YK_Faaliyet_09_2025. |

📌 Değerlendirme:

- Üretimdeki artış genel olarak sınırlı ama istikrarlıdır.

- Üretim kapasitesinin etkin kullanımı şirketin güçlü yönlerinden biri olmaya devam etmektedir.

4. Satış Performansı

| Kalem | 2025/9 Ay | 2024/9 Ay | Değişim |

|---|---|---|---|

| Toplam Satış | 103.531 ton | 106.333 ton | 📉 -%2,6 |

| Yurt İçi Satış | 65.437 ton | 75.397 ton | 📉 -%13,2 |

| Yurt Dışı Satış | 38.094 ton | 30.936 ton | 📈 +%23,1 |

| İhracat Payı | %37 | %29 | 📈 Artış CEMTS_YK_Faaliyet_09_2025. |

📌 Değerlendirme:

- Yurt içi satışlarda belirgin bir gerileme yaşanırken, ihracat satışları güçlü şekilde artmıştır.

- İhracatın toplam satışlar içindeki payının yükselmesi, şirketin döviz bazlı gelir yapısını güçlendirmektedir.

- İç talep daralmasına rağmen ihracatın bu açığı kısmen telafi ettiği görülmektedir.

5. Finansal Rasyolar

| Rasyo | 2025 | 2024 | Değerlendirme |

|---|---|---|---|

| Cari Oran | 4,83 | 6,94 | 📉 Azalma ama yüksek |

| Likidite Oranı | 3,50 | 4,90 | 📉 Sağlıklı |

| Borç / Aktif | 0,28 | 0,18 | 📈 Artış |

| Özkaynak / Aktif | 0,72 | 0,82 | 📉 Hafif gerileme |

| Özkaynak / Borç | 2,62 | 4,70 | 📉 Gerileme |

| Brüt Kâr Marjı | %17 | %18 | 📉 Hafif düşüş |

| Esas Faaliyet Kâr Marjı | %12 | %14 | 📉 Gerileme |

| Satışların Maliyeti / Net Satışlar | %83 | %82 | 📈 Hafif artış CEMTS_YK_Faaliyet_09_2025. |

📌 Değerlendirme:

- Likidite oranları yüksek seviyede olup, kısa vadeli borçlara karşı güçlü bir tampon sağlıyor.

- Borçluluk artmasına rağmen özkaynak oranı hâlâ güçlü seviyededir.

- Kârlılık marjlarındaki düşüş, artan maliyet baskısını göstermektedir.

6. Risk Yönetimi ve Finansman Yapısı

- Döviz pozisyonu yüksek düzeydedir ve net yabancı para pozisyonu 1,23 milyar TL seviyesindedir.

- Kur riskleri sürekli takip edilmekte, ihracat gelirleriyle dengeleme yapılmaktadır.

- Faiz oranı riski yok denecek kadar azdır.

- Menkul kıymet değer değişimleri sınırlı bir risk alanı oluşturmaktadır.

- Net borç 491 milyon TL’ye yükselmiş olsa da özkaynaklara göre düşük kalmaktadır.

7. Operasyonel ve Stratejik Gelişmeler

- Kars’ta 32 MWe kapasiteli GES yatırımı devreye alınmış ve şirketin elektrik ihtiyacının yaklaşık %50’si yeşil enerji ile karşılanmaya başlanmıştır.

- Ar-Ge merkezi faaliyetleri 5 aktif proje ile sürmektedir.

- Toplam 406 personel ile üretim yapılmakta olup önceki yıla göre personel sayısı hafif artmıştır.

- İhracata dayalı büyüme stratejisi güçlenmektedir.

8. Riskler ve Fırsatlar

Riskler

- İç pazarda talep daralması, iç satışları baskılamaktadır.

- Hammadde fiyatları ve döviz kuru oynaklığı maliyetleri etkileyebilir.

- Borçluluk oranındaki artış izlenmelidir.

Fırsatlar

- İhracat pazarlarındaki güçlü talep döviz bazlı gelirleri artırmaktadır.

- GES yatırımı uzun vadede enerji maliyetlerini düşürecektir.

- Ar-Ge ve yüksek katma değerli ürün üretimi rekabet avantajı sağlayabilir.

9. Genel Değerlendirme ve Notlandırma 📝

| Başlık | Değerlendirme |

|---|---|

| Kârlılık | Sınırlı Pozitif |

| Likidite | Güçlü |

| Sermaye Yapısı | Sağlam |

| Operasyonel Performans | Orta–İyi |

| Risk Profili | Orta |

📊 Sonuç:

Çemtaş Çelik Makina Sanayi ve Ticaret A.Ş., 2025 yılı 9 aylık dönemde üretim ve ihracatta olumlu bir tablo sergilemiş, önceki yılın zararını pozitife çevirmiştir. Ancak net satışlardaki gerileme ve borçluluk oranındaki artış dikkatle izlenmelidir. Şirketin likidite ve özkaynak yapısı güçlüdür.

👉 Genel Notlandırma: “Sınırlı Pozitif” ✅

Gerekçe:

- Pozitife dönen net kâr, güçlü ihracat performansı ve yüksek likidite.

- Buna karşın azalan iç satışlar, düşen marjlar ve artan borçluluk risk faktörü olarak izlenmelidir.

Yasal Uyarı:

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri ve mevduat kabul etmeyen bankalar ile yatırımcı arasında imzalanacak sözleşme çerçevesinde sunulur.

Burada yer alan görüşler kişisel niteliktedir ve mali durumunuz ile risk-getiri tercihlerinizle örtüşmeyebilir. Yalnızca bu bilgilere dayanarak yatırım kararı vermeniz, beklentilerinize uygun sonuçlar doğurmayabilir.