Anasayfa

Anasayfa Canlı Borsa

Canlı Borsa Borsa

Borsa Tüm Hisseler

Tüm Hisseler Borsa Haberleri

Borsa Haberleri Blog

Blog Takas Analizi

Takas Analizi Para Girişi

Para Girişi Önerilen Hisseler

Önerilen Hisseler Bilanço

Bilanço

Soner Güneş

Soner Güneş

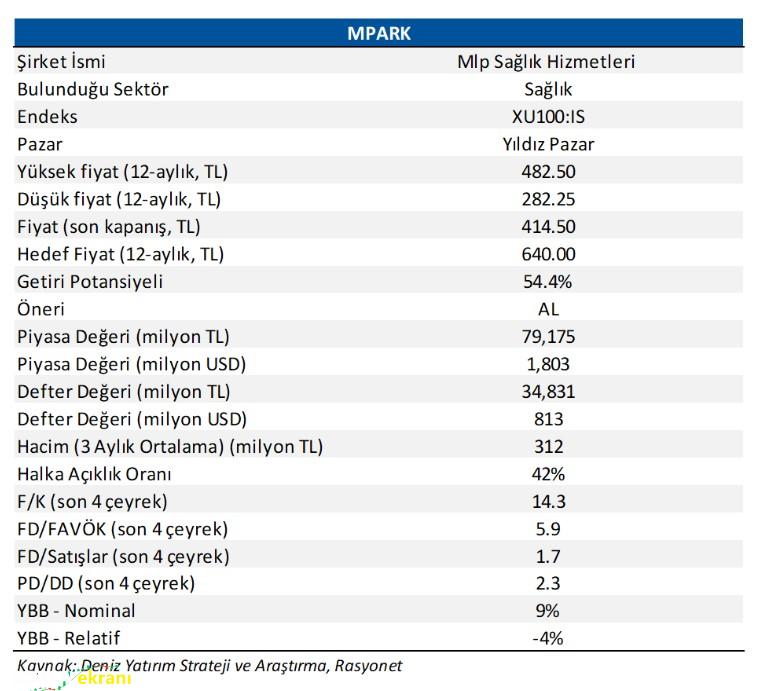

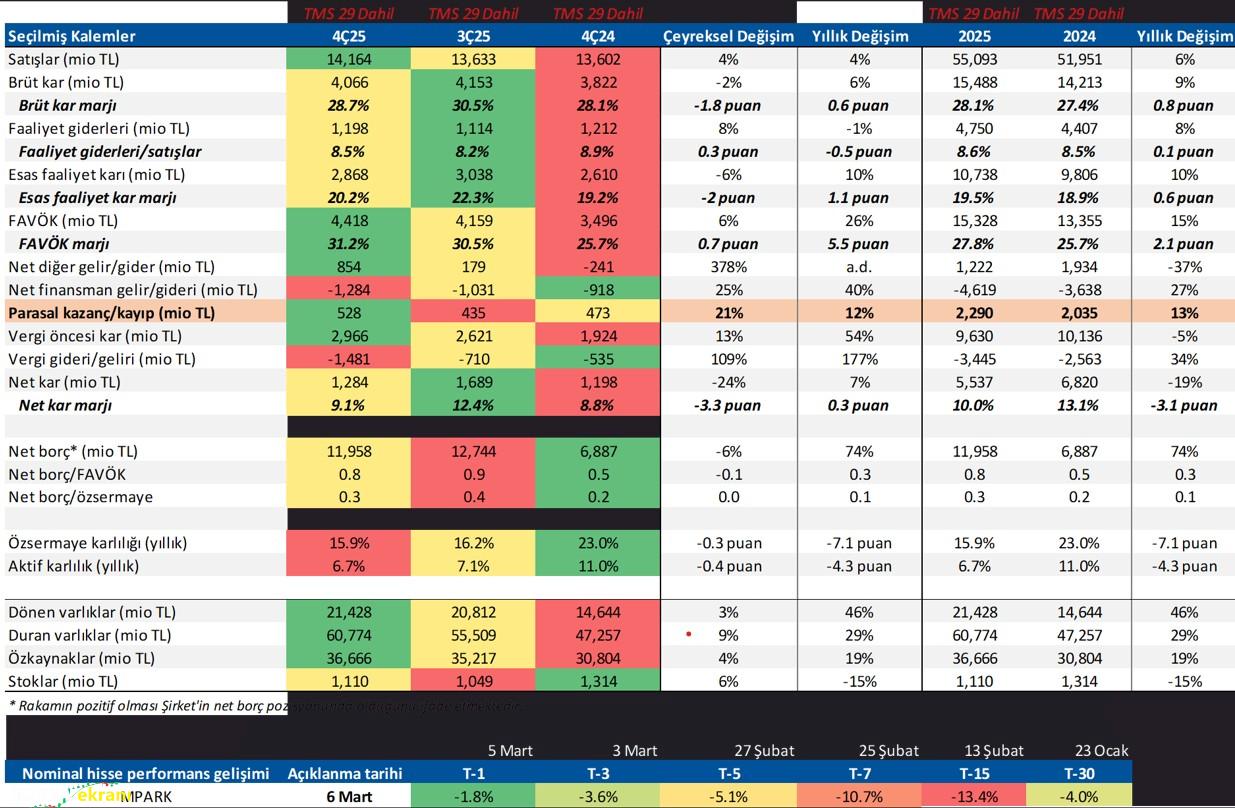

MLP Sağlık Hizmetleri, 4Ç25’te 14.164 milyon TL gelir (Konsensüs: 14.048 milyon TL / Deniz Yatırım: 14.255 milyon TL), 4.418 milyon TL FAVÖK (Konsensüs: 4.301 milyon TL / Deniz Yatırım: 4.420 milyon TL) ve 1.284 milyon TL net kar (Konsensüs: 1.447 milyon TL / Deniz Yatırım: 1.550 milyon TL) açıkladı. 4Ç25 finansallarında parasal kazanç/kayıp kalemi altında 528 milyon TL’lik olumlu etki oluştu.

■ Bilançoda olumlu okuduğumuz detaylar ■ Bilançoda olumsuz okuduğumuz detaylar ■ Bilançoya dair kısa değerlendirmemiz ■ Genel Değerlendirme: Mevcut durumda, MLP Sağlık Hizmetleri için 12-aylık hedef fiyatımız 586,80 TL’den 640,00 TL’ye güncelliyor, önerimiz ise AL yönünde sürdürüyoruz.

2026 tahminlerimize göre MPARK hissesi 4,7x FD/FAVÖK çarpanıyla işlem görmektedir.

Hisse, yıl başından itibaren BIST 100 endeksinin %4 gerisinde performans göstermiştir.

Geriye dönük 12 aylık verilere göre hisse 14,3x F/K ve 5,9x FD/FAVÖK çarpanlarından işlem görmektedir.