Anasayfa

Anasayfa Canlı Borsa

Canlı Borsa Borsa

Borsa Tüm Hisseler

Tüm Hisseler Borsa Haberleri

Borsa Haberleri Blog

Blog Takas Analizi

Takas Analizi Para Girişi

Para Girişi Önerilen Hisseler

Önerilen Hisseler Bilanço

Bilanço

Soner Güneş

Soner Güneş

E-Data Teknoloji Pazarlama A.Ş. (EDATA) bilanço analizi sonucu: “Sınırlı Pozitif” ✅

Gerekçe: Güçlü satış büyümesi, kâra geçiş, özkaynak yapısının sağlam oluşu; ancak düşük net kâr marjı ve ilişkili taraf alacakları nedeniyle temkinli pozitif bir görünüm.

1. Genel Görünüm

Şirket, 2008 yılında kurulmuş olup bilişim teknolojileri sektöründe faaliyet gösteren önde gelen distribütörlerden biridir. Faaliyet alanları arasında ağ çözümleri, siber güvenlik, baskı–tarama sistemleri, sunucu & depolama çözümleri ve veri merkezi altyapı çözümleri bulunmaktadır.

Şirket, Alcatel-Lucent, SonicWall, Lexmark, Xerox, Tenable, Vertiv gibi güçlü global markaların distribütörüdürE-DATA 30_09_2025 FAALİYET RAPO….

30.09.2025 itibarıyla 60 personel çalışmakta olup, 500 milyon TL kayıtlı sermaye tavanı içinde 402,17 milyon TL çıkarılmış sermayeye sahiptir.

2. Özet Finansal Tablolar

Bilanço (TL)

| Kalem | 30.09.2025 | 31.12.2024 | Değişim |

|---|---|---|---|

| Dönen Varlıklar | 1.102.003.628 | 1.035.949.294 | 📈 %6 ↑ |

| Duran Varlıklar | 213.433.723 | 225.455.229 | 📉 -%5 |

| Toplam Varlıklar | 1.315.437.351 | 1.261.404.523 | 📈 %4 ↑ |

| Kısa Vadeli Yükümlülükler | 407.501.227 | 367.344.316 | 📈 %11 ↑ |

| Uzun Vadeli Yükümlülükler | 39.277.170 | 26.577.260 | 📈 %48 ↑ |

| Özkaynaklar | 868.658.954 | 867.482.947 | ➖ Stabil |

📌 Değerlendirme:

- Varlıklar %4 artarken özkaynaklar sabit kalmış, yükümlülüklerde artış görülmüştür.

- Dönen varlıklarda artış özellikle ticari alacaklar (634 milyon TL) ve stoklardaki büyümeden kaynaklanmıştır.

- Borçluluk makul seviyede olmakla birlikte hem kısa hem uzun vadeli yükümlülüklerde artış eğilimi izlenmektedir.

3. Gelir Tablosu Analizi

| Kalem | 30.09.2025 | 30.09.2024 | Değişim |

|---|---|---|---|

| Hasılat | 1.553.627.354 TL | 963.498.346 TL | 📈 %61 ↑ |

| Satışların Maliyeti | (1.307.887.188) TL | (781.109.071) TL | 📈 %67 ↑ |

| Brüt Kâr | 245.740.166 TL | 182.389.275 TL | 📈 %34 ↑ |

| Esas Faaliyet Kârı | 148.659.985 TL | 82.640.585 TL | 📈 %80 ↑ |

| Vergi Öncesi Kâr | 51.342.796 TL | (48.711.949) TL | 📈 Pozitif dönüş |

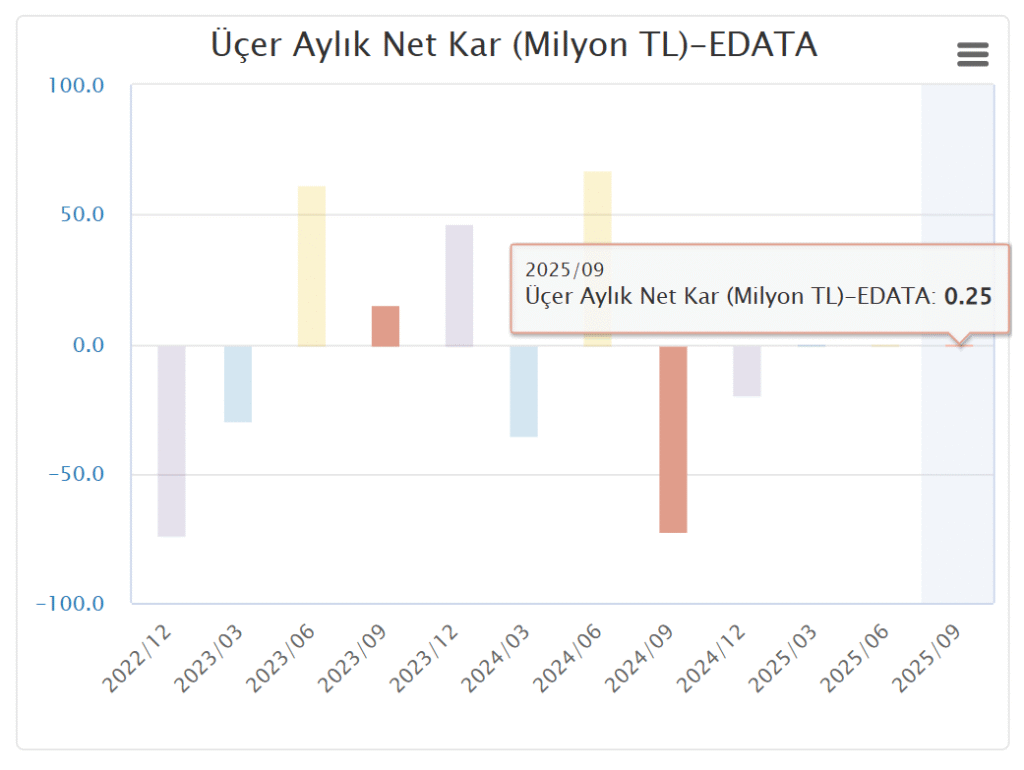

| Net Kâr | 1.176.007 TL | (75.188.353) TL | 📈 Kâra geçiş |

📌 Değerlendirme:

- Şirket, geçen yılın aynı döneminde 75 milyon TL zarar açıklarken bu yıl pozitif net kâra geçmiştir.

- Gelirler %61 artmış, bu artışın önemli kısmı siber güvenlik, ağ ürünleri ve veri merkezi çözümlerinden kaynaklanmıştır.

- Faaliyet giderlerinde de artış olmasına rağmen brüt kâr marjı korunmuştur.

4. Kârlılık ve Rasyolar

| Rasyo | 2025 (9A) | 2024 (9A) | Yorum |

|---|---|---|---|

| Brüt Kâr Marjı | %15,8 | %18,9 | 📉 Marj hafif geriledi |

| Net Kâr Marjı | %0,08 | -%7,8 | 📈 Pozitifleşti |

| Özkaynak Karlılığı | %0,1 | -%8,7 | 📈 Belirgin iyileşme |

| Borç / Özkaynak | 0,51 | 0,45 | 📈 Hafif yükseldi |

📌 Değerlendirme:

- Kârlılık düşük olsa da zarar eden yapıdan kâra geçiş önemli bir dönüşüm sinyali.

- Net kâr marjının düşük kalmasının ana nedeni finansman giderleri ve net parasal pozisyon kayıplarıdır (yaklaşık 139 milyon TL)E-DATA 30_09_2025 FAALİYET RAPO….

5. Operasyonel Gelişmeler

- İlişkili taraflardan alacaklar 246 milyon TL’ye yükselmiştir. Bu durum nakit döngüsünü uzatabileceğinden yakından izlenmelidir.

- Stoklar 206 milyon TL’ye çıkarak artmıştır. Büyüyen faaliyet hacmine paralel.

- Şirketin finansal borç seviyesi düşük, ancak ticari borçlar 336 milyon TL seviyesindedir.

6. Riskler ve Zorluklar

- İlişkili taraf işlemlerinin yüksek hacmi (alacakların yaklaşık %39’u ilişkili taraflardan) bağımsız nakit akışı için risk unsuru oluşturabilir.

- Parasal pozisyon kayıpları (enflasyon ve kur etkisi) kârlılığı baskılamaktadır.

- Net kârın düşük marjlı oluşu şirketin kırılganlığını artırabilir.

7. Güçlü Yönler

- Güçlü ciro büyümesi (%61 artış)

- Zarar eden yapıdan kâra geçiş

- Geniş ürün portföyü ve güçlü global marka dağıtım ağı

- Özkaynak seviyesi yüksek (869 milyon TL)

8. Genel Değerlendirme ve Notlandırma 📝

| Başlık | Değerlendirme |

|---|---|

| Kârlılık | Zayıf ama pozitif dönüş |

| Likidite | Orta düzey |

| Sermaye Yapısı | Güçlü |

| Operasyonel Performans | Büyüme güçlü |

| Risk Profili | Orta (ilişkili taraf alacakları, kur riski) |

📊 Sonuç:

- Şirket yüksek ciro büyümesiyle kârlılığa dönmeyi başarmıştır.

- Net kâr oranı düşük olsa da 2024’e göre çok ciddi bir iyileşme söz konusudur.

- Nakit yönetimi ve finansal pozisyon yönetimi önümüzdeki dönem için kritik olacaktır.

👉 Genel Notlandırma: “Sınırlı Pozitif” ✅

Gerekçe: Güçlü satış büyümesi, kâra geçiş, özkaynak yapısının sağlam oluşu; ancak düşük net kâr marjı ve ilişkili taraf alacakları nedeniyle temkinli pozitif bir görünüm.

Yasal Uyarı:

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri ve mevduat kabul etmeyen bankalar ile yatırımcı arasında imzalanacak sözleşme çerçevesinde sunulur.

Burada yer alan görüşler kişisel niteliktedir ve mali durumunuz ile risk-getiri tercihlerinizle örtüşmeyebilir. Yalnızca bu bilgilere dayanarak yatırım kararı vermeniz, beklentilerinize uygun sonuçlar doğurmayabilir.