Anasayfa

Anasayfa Canlı Borsa

Canlı Borsa Borsa

Borsa Tüm Hisseler

Tüm Hisseler Borsa Haberleri

Borsa Haberleri Blog

Blog Takas Analizi

Takas Analizi Para Girişi

Para Girişi Önerilen Hisseler

Önerilen Hisseler Bilanço

Bilanço

Soner Güneş

Soner Güneş

Federal Mogul İzmit Piston (FMIZP) Bilanço analiz sonucu: “Sınırlı Pozitif” ✅

Gerekçe:

- Kârlılık oranlarında gerilemeye rağmen güçlü nakit pozisyonu, düşük borçluluk oranı ve yüksek özkaynak yapısı şirketin finansal dayanıklılığını desteklemektedir.

1. Genel Görünüm

1967 yılında kurulan şirket, otomotiv sektörüne yönelik piston, pim ve motor parçaları üretimi yapmaktadır. Ürünlerinin büyük bölümü ihracata yöneliktir ve fonksiyonel para birimi Euro’dur. Bu durum, faaliyetlerinin önemli ölçüde döviz bazlı olduğunu gösterir.

Şirketin 2025 yılı ilk dokuz ayında faaliyetlerini 47 çalışanla yürüttüğü görülmektedir. Operasyonel yapı istikrarlı şekilde devam etmektedir.

2. Finansal Tabloların Özeti

Bilanço (TL)

| Kalem | 30.09.2025 | 31.12.2024 | Değişim |

|---|---|---|---|

| Dönen Varlıklar | 465.252.462 | 305.546.239 | 📈 %52 ↑ |

| Duran Varlıklar | 257.020.273 | 217.505.546 | 📈 %18 ↑ |

| Toplam Varlıklar | 722.272.735 | 523.051.785 | 📈 %38 ↑ |

| Kısa Vadeli Yükümlülükler | 56.717.141 | 44.750.517 | 📈 %27 ↑ |

| Uzun Vadeli Yükümlülükler | 27.618.146 | 39.561.769 | 📉 -%30 ↓ |

| Toplam Yükümlülükler | 84.335.287 | 84.312.286 | ➖ Sabit |

| Özkaynaklar | 637.937.448 | 438.739.499 | 📈 %45 ↑ |

📌 Değerlendirme:

- Varlıklarda güçlü bir artış yaşanmıştır; bu artışın önemli kısmı nakit ve ticari alacaklardandır.

- Uzun vadeli borçlarda düşüş görülürken özkaynaklarda yaklaşık 199 milyon TL artış olmuştur.

- Toplam yükümlülük seviyesi sabit kalırken bilanço yapısı özkaynak ağırlıklı hale gelmiştir. Bu durum finansal dayanıklılığı artıran bir göstergedir.

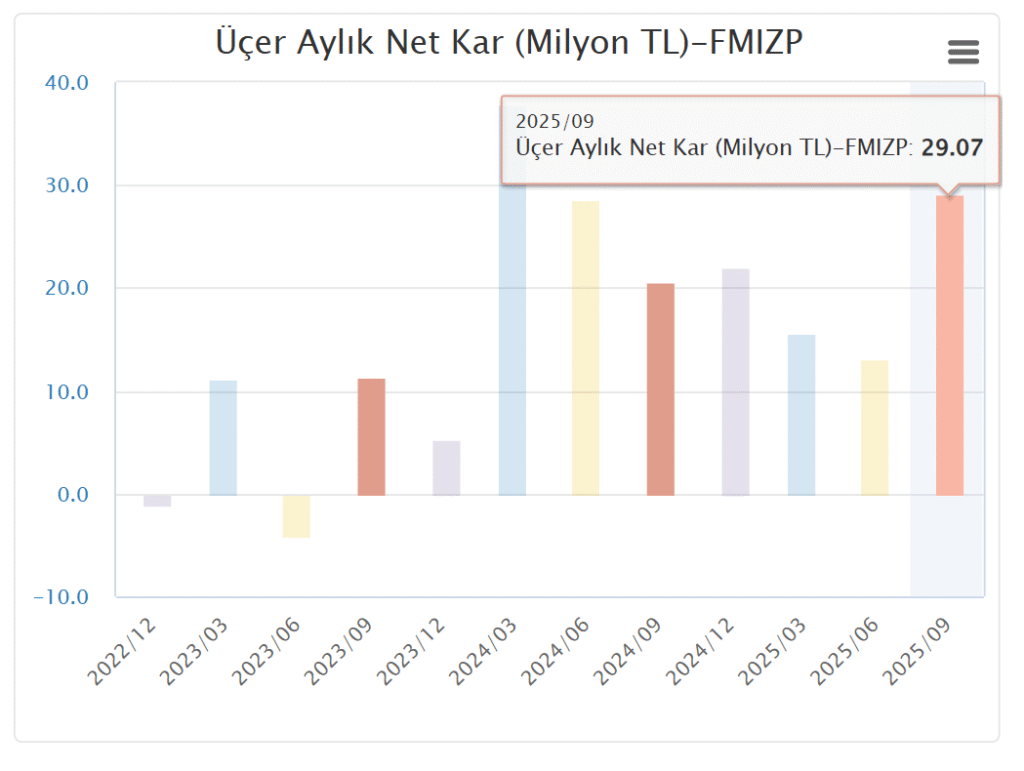

3. Gelir Tablosu Analizi

| Kalem | 30.09.2025 | 30.09.2024 | Değişim |

|---|---|---|---|

| Net Satışlar | 486.084.713 TL | 545.527.165 TL | 📉 -%11 ↓ |

| Satışların Maliyeti | 416.095.387 TL | 444.752.212 TL | 📉 -%6 ↓ |

| Brüt Kâr | 69.989.326 TL | 100.774.953 TL | 📉 -%31 ↓ |

| Esas Faaliyet Kârı | 66.493.317 TL | 88.939.183 TL | 📉 -%25 ↓ |

| Vergi Öncesi Kâr | 91.225.083 TL | 108.585.457 TL | 📉 -%16 ↓ |

| Net Dönem Kârı | 57.728.277 TL | 87.060.147 TL | 📉 -%34 ↓ |

📌 Değerlendirme:

- Satışlar ve brüt kâr bir önceki yıla göre düşmüştür.

- Operasyonel kârlılık gerilemekle birlikte şirket pozitif kâr üretmeye devam etmektedir.

- Kârın azalmasında hem satış hacmindeki düşüş hem de döviz kuru hareketleri etkili olmuştur.

- Faaliyet dışı gelirlerin katkısı sayesinde net kâr marjı dengede kalmıştır.

4. Kârlılık Rasyoları

| Rasyo | 2025 (9A) | 2024 (9A) | Değerlendirme |

|---|---|---|---|

| Brüt Kâr Marjı | %14,4 | %18,5 | 📉 Gerileme |

| Net Kâr Marjı | %11,9 | %16,0 | 📉 Gerileme |

| Özkaynak Kârlılığı | %9,0 | %19,8 | 📉 Azalma |

| Borç / Özkaynak | 0,13 | 0,19 | 📉 Düşüş |

📌 Değerlendirme:

- Kârlılık oranlarında belirgin bir gerileme olsa da şirket halen kârlı ve finansal borç seviyesi düşük.

- Özkaynak kârlılığı geçen yıla göre düşmüş olsa da bilanço yapısı sağlam.

5. Nakit Akışı

| Kalem | 2025 (9A) | 2024 (9A) |

|---|---|---|

| İşletme Faaliyetlerinden Nakit Akışı | 40.707.814 TL | 82.016.264 TL |

| Yatırım Faaliyetleri | -1.810.824 TL | -1.023.148 TL |

| Finansman Faaliyetleri | -8.508.452 TL | -1.166.055 TL |

| Net Nakit Artışı | 134.087.479 TL | 123.136.031 TL |

| Dönem Sonu Nakit | 341.258.646 TL | 190.702.736 TL |

📌 Değerlendirme:

- İşletme nakit akışı geçen yıla göre azalsa da nakit pozisyonu güçlü şekilde korunmuştur.

- Yatırım harcamaları sınırlı düzeydedir.

- Şirketin borç ödeme kabiliyeti yüksek görünmektedir.

6. Özkaynaklar ve Sermaye Yapısı

| Kalem | 30.09.2025 | 31.12.2024 |

|---|---|---|

| Özkaynaklar | 637.937.448 TL | 438.739.499 TL |

| Yabancı Para Çevrim Farkları | 512.594.414 TL | 367.558.877 TL |

| Geçmiş Yıllar Zararı | 0 TL | -97.894.488 TL |

| Net Kâr | 57.728.277 TL | 108.999.740 TL |

📌 Değerlendirme:

- Geçmiş yıllar zararlarının kapatılması özkaynak yapısını güçlendirmiştir.

- Yabancı para çevrim farkları kalemi bilanço büyümesinde önemli rol oynamaktadır.

- Özkaynakların toplam varlıklar içindeki payı yaklaşık %88 seviyesine yükselmiştir.

7. Riskler ve Fırsatlar

Riskler

- Satış hacmindeki daralma ve marjlardaki gerileme dikkat çekmektedir.

- Euro bazlı faaliyetler nedeniyle kur dalgalanmalarına duyarlılık yüksektir.

- Kârlılıktaki düşüş trendi sürerse nakit üretimi baskı altına girebilir.

Fırsatlar

- Nakit pozisyonunun güçlü olması şirketin yatırımlar için önemli bir manevra alanı yaratıyor.

- Borçluluk düşük, özkaynak oranı yüksek.

- İhracat pazarlarındaki istikrar kur etkisini orta vadede avantaja çevirebilir.

8. Genel Değerlendirme ve Notlandırma 📝

| Başlık | Değerlendirme |

|---|---|

| Kârlılık | Gerileme olsa da pozitif |

| Likidite | Güçlü |

| Sermaye Yapısı | Çok güçlü |

| Operasyonel Performans | Orta |

| Risk Profili | Yönetilebilir |

📊 Sonuç:

- FMIZP 2025’in ilk 9 ayında satış ve kâr marjlarında gerileme yaşamış olsa da bilanço yapısı ve likidite seviyesi oldukça sağlamdır.

- Düşük borçluluk ve yüksek özkaynak oranı, şirketi korunaklı bir finansal pozisyona taşımaktadır.

- Bu tablo, şirketin zorlu piyasa koşullarında bile istikrarlı finansal yapısını koruduğunu göstermektedir.

👉 Genel notlandırma: “Sınırlı Pozitif” ✅

Gerekçe:

- Kârlılık oranlarında gerilemeye rağmen güçlü nakit pozisyonu, düşük borçluluk oranı ve yüksek özkaynak yapısı şirketin finansal dayanıklılığını desteklemektedir.

Yasal Uyarı:

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri ve mevduat kabul etmeyen bankalar ile yatırımcı arasında imzalanacak sözleşme çerçevesinde sunulur.

Burada yer alan görüşler kişisel niteliktedir ve mali durumunuz ile risk-getiri tercihlerinizle örtüşmeyebilir. Yalnızca bu bilgilere dayanarak yatırım kararı vermeniz, beklentilerinize uygun sonuçlar doğurmayabilir.