Anasayfa

Anasayfa Canlı Borsa

Canlı Borsa Borsa

Borsa Tüm Hisseler

Tüm Hisseler Borsa Haberleri

Borsa Haberleri Blog

Blog Takas Analizi

Takas Analizi Para Girişi

Para Girişi Önerilen Hisseler

Önerilen Hisseler Bilanço

Bilanço Halka Arz

Halka Arz

Soner Güneş

Soner Güneş

Garanti Faktoring (GARFA) Bilanço sonucu: 👉 “Pozitif” ✅

Gerekçe:

- Güçlü büyüme ve yüksek net kâr artışı, düşük takipteki oran, sağlam sermaye yapısı.

- Finansman maliyetlerindeki artış izlenmesi gereken bir risk faktörüdür ancak büyüme ivmesini baskılamamıştır.

1. Genel Görünüm

Şirket 1990 yılında kurulmuş olup Türkiye Garanti Bankası A.Ş. çatısı altında faaliyet göstermektedir.

2025’in ilk 9 ayında dijitalleşme, kredi süreçlerinin otomasyonu ve müşteri deneyimini geliştirmeye yönelik yatırımlarına devam etmiştir.

Toplam 11 şube ve 127 çalışanla faaliyet gösteren şirket, 91,9 milyar TL’lik finansman işlemi hacmine ulaşmıştırGaranti Faktoring A.Ş 1.01.2025….

2. Finansal Tabloların Özeti

Bilanço (30.09.2025)

| Kalem | 30.09.2025 | 31.12.2024 | Değişim |

|---|---|---|---|

| Toplam Aktifler | 28.604.003.000 TL | 13.300.378.000 TL | %115 ↑ |

| Faktoring Alacakları | 27.611.426.000 TL | 12.956.943.000 TL | %113 ↑ |

| Alınan Krediler | 22.320.518.000 TL | 9.735.853.000 TL | %129 ↑ |

| İhraç Edilen Menkul Kıymetler | 966.336.000 TL | — | Yeni |

| Özkaynaklar | 4.756.205.000 TL | 3.172.470.000 TL | %49,9 ↑ |

📌 Değerlendirme:

- Şirketin bilançosu çok güçlü bir şekilde genişlemiştir.

- Özellikle faktoring alacakları ve kredi hacmindeki artış dikkat çekicidir.

- Bu büyüme, aktiflerin önemli ölçüde artmasını sağlamıştır.

- Özkaynaklarda da belirgin bir artış görülmektedir; bu da sermaye yeterliliğini destekler nitelikte.

3. Gelir Tablosu Analizi (Ocak–Eylül 2025)

| Kalem | 2025 (9A) | 2024 (9A) | Değişim |

|---|---|---|---|

| Faktoring Gelirleri | 7.354.751.000 TL | 4.215.753.000 TL | %74 ↑ |

| Finansman Giderleri | -4.721.792.000 TL | -2.492.534.000 TL | %89 ↑ |

| Esas Faaliyet Giderleri | -416.862.000 TL | -256.358.000 TL | %63 ↑ |

| Diğer Faaliyet Gelirleri | 215.005.000 TL | 154.681.000 TL | %39 ↑ |

| Karşılık Giderleri | -166.949.000 TL | -88.202.000 TL | %89 ↑ |

| Brüt Kâr | 2.264.153.000 TL | 1.533.340.000 TL | %47 ↑ |

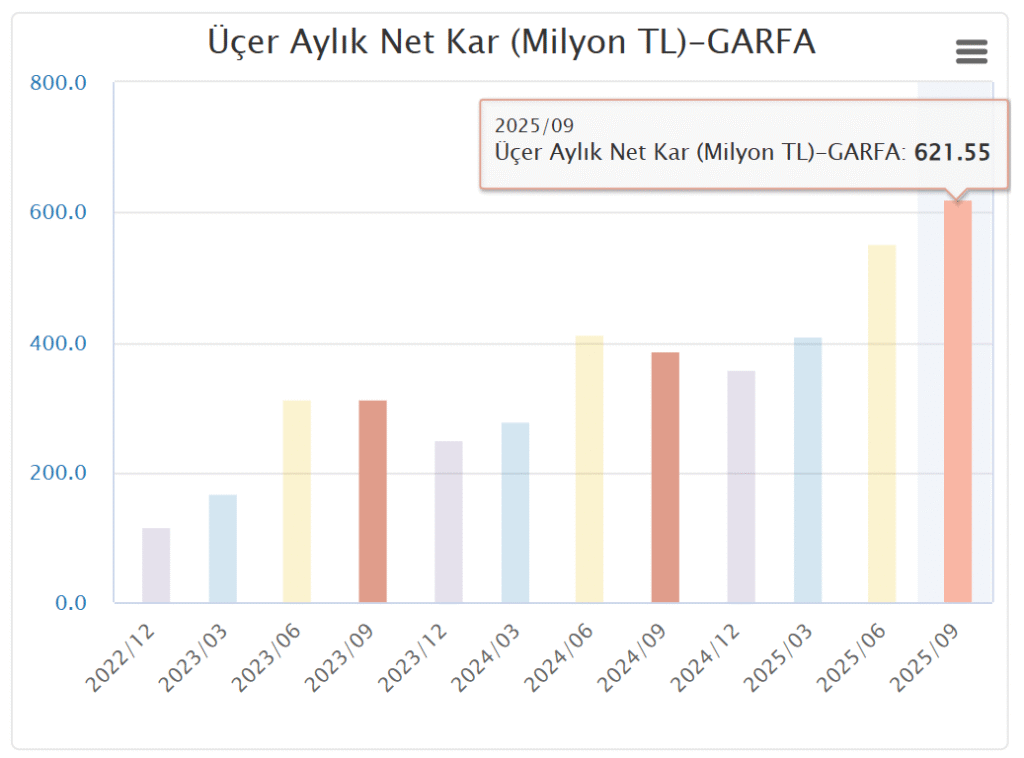

| Dönem Net Kârı | 1.583.735.000 TL | 1.080.030.000 TL | %46,7 ↑ |

📌 Değerlendirme:

- Faktoring gelirlerindeki güçlü artış, kredi hacmindeki genişleme ile uyumludur.

- Finansman giderleri de yükselmiş olsa da gelir artışı bu artışı fazlasıyla karşılamış.

- Esas faaliyet ve karşılık giderlerindeki yükseliş kârlılığı baskılasa da net kâr güçlü bir şekilde artmıştır.

- Bu tablo, şirketin operasyonel olarak büyüyen bir iş hacmine sahip olduğunu göstermektedir.

4. Kârlılık Rasyoları

| Rasyo | 2025 (9A) | 2024 (9A) |

|---|---|---|

| Aktif Kârlılığı | %9,71 | %12,09 |

| Özkaynak Kârlılığı | %54,14 | %59,13 |

| Takipteki Alacak Oranı | %1,04 | %0,93 |

📌 Değerlendirme:

- Net kâr artmasına rağmen aktif kârlılığı bir miktar gerilemiştir (yüksek bilanço büyüklüğünden kaynaklı).

- Özkaynak kârlılığı hâlâ sektör ortalamasının oldukça üzerindedir.

- Takipteki alacak oranı %1 seviyesinde olup, sektör ortalamasına göre çok iyi durumdadır.

5. Operasyonel Performans

- Şirketin toplam işlem hacmi 91,9 milyar TL olup; bunun 81,8 milyar TL’si yurtiçi, 7,4 milyar TL’si ihracat, 2,6 milyar TL’si ithalat işlemlerinden oluşmuşturGaranti Faktoring A.Ş 1.01.2025….

- 10.171 müşteriyle 52.337 adet işlem gerçekleştirilmiştir.

- Bu işlem hacmi ve müşteri tabanı, şirketin pazardaki güçlü konumunu göstermektedir.

6. Riskler ve Zorluklar

- Hızlı büyümenin getirdiği yüksek borçlanma finansman giderlerini artırmaktadır.

- Faaliyet hacmindeki bu güçlü artışın risk yönetimi ve tahsilat süreçleri açısından yakından izlenmesi gerekmektedir.

- Faktoring sektöründe faiz oranlarındaki değişimlere duyarlılık yüksektir.

7. Güçlü Yönler

- Yüksek gelir artışı ve güçlü net kâr.

- Düşük takipteki alacak oranı → güçlü risk yönetimi.

- Sermaye yapısı güçlü, özkaynaklar artıyor.

- Yaygın müşteri tabanı ve dijital altyapı yatırımları uzun vadede rekabet avantajı sağlayabilir.

8. Genel Değerlendirme ve Notlandırma 📝

| Başlık | Değerlendirme |

|---|---|

| Kârlılık | Güçlü |

| Likidite | İyi |

| Sermaye Yapısı | Sağlam |

| Operasyonel Performans | Güçlü büyüme |

| Risk Profili | Yönetilebilir ama borçlanma yükseliyor |

📊 Sonuç:

- GARFA, 2025’in ilk 9 ayında çok güçlü bir finansal büyüme göstermiştir.

- Kârlılık oranları sektörün üzerinde, bilanço genişlemesi dikkat çekici ve riskler yönetilebilir düzeydedir.

- Bu nedenle genel notlandırma:

👉 “Pozitif” ✅

Gerekçe:

- Güçlü büyüme ve yüksek net kâr artışı, düşük takipteki oran, sağlam sermaye yapısı.

- Finansman maliyetlerindeki artış izlenmesi gereken bir risk faktörüdür ancak büyüme ivmesini baskılamamıştır.

Yasal Uyarı:

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri ve mevduat kabul etmeyen bankalar ile yatırımcı arasında imzalanacak sözleşme çerçevesinde sunulur.

Burada yer alan görüşler kişisel niteliktedir ve mali durumunuz ile risk-getiri tercihlerinizle örtüşmeyebilir. Yalnızca bu bilgilere dayanarak yatırım kararı vermeniz, beklentilerinize uygun sonuçlar doğurmayabilir.