Anasayfa

Anasayfa Canlı Borsa

Canlı Borsa Borsa

Borsa Tüm Hisseler

Tüm Hisseler Borsa Haberleri

Borsa Haberleri Blog

Blog Takas Analizi

Takas Analizi Para Girişi

Para Girişi Önerilen Hisseler

Önerilen Hisseler Bilanço

Bilanço Halka Arz

Halka Arz

Soner Güneş

Soner Güneş

Bu haftanın en önemli gelişmesi, TCMB’nin faiz kararıydı. TCMB faizi sabit bırakarak indirim öncesi temkinli duruş sergiledi.

TCMB’nin haziran ayı faiz kararı sonrasında para politikasının yönüne ilişkin sinyaller netleşmeye başladı. Politika faizi %46’da sabit tutulsa da karar metnindeki tonlama, enflasyonla mücadelede artık faiz dışı araçlara daha fazla ağırlık verileceğini gösteriyor. Enflasyonda ana eğilimde düşüş vurgulanırken, talepte yavaşlama ve jeopolitik riskler de metne eklendi. Bu gelişmelerin ardından uluslararası kurumlar, faiz indirimlerinin temmuz itibarıyla başlayacağına dair beklentilerini güçlendirdi. Citi, JPMorgan ve Deutsche Bank başta olmak üzere birçok kurum yıl sonuna kadar toplam 1000 baz puanlık indirim öngörüyor. Piyasa Katılımcıları Anketi’nde ise enflasyon beklentilerinde sınırlı bir iyileşme görülüyor. Bu arada, yabancı yatırımcı girişi de hem hisse senedi hem tahvil tarafında hız kazandı. Rezervlerdeki artış ve swap hariç net rezervlerdeki toparlanma, para politikasında TCMB’nin elini kuvvetlendiriyor.

Makroekonomi-Jeopolitik-Yurtdışı

TCMB’nin faiz kararı, beklentilere kıyasla daha şahin bir duruş sergiledi. Politika faizi %46’da sabit bırakılırken, gecelik borç verme faizi %49’da korundu ve faiz koridorunda herhangi bir simetrik daralma yapılmadı. Karar metninde önemli değişiklikler var. Öncelikle, enflasyonun ana eğiliminde mayıstan sonra haziranda da düşüş görüldüğü belirtiliyor. İkinci çeyrek talep verilerinde yavaşlama sinyali alınmış. Metne ayrıca jeopolitik riskler de dahil edilmiş. Özellikle hem tarife riskiyle artan maliyet baskısının hem de jeopolitik gelişmelerle artan petrol fiyatlarının dezenflasyon sürecine dair yaratabileceği riskler vurgulanmış. Daha dikkat çekici olan ise metindeki tonlama değişikliği. Bir önceki metinde “Enflasyonda bozulma olursa sıkılaştırırız” denilirken, bu ay “Gerekirse tüm araçları kullanırız” vurgusu tercih edildi. Bu söylem, faiz artışı yerine artık diğer araçlara (makroihtiyati tedbirler) ağırlık verilebileceği sinyalini taşıyor. TCMB, faiz indirmeden önce faiz indirimi için zemin hazırlıyor.

TCMB’nin politika faizini sabit tuttuğu haziran toplantısının ardından uluslararası kurumlar faiz indirimi beklentilerini daha net dillendirmeye başladı. Citi ekonomistleri Temmuz ayında 250 baz puanlık bir indirim beklediklerini ifade ederken, yıl sonu enflasyon tahminlerini %30 olarak korudu. JPMorgan ise Temmuz itibarıyla her toplantıda 250 baz puanlık indirim bekliyor. Yıl sonu politika faizi beklentisini %36 seviyesinde tutuyor. Deutsche Bank da benzer şekilde gevşeme döngüsünün Temmuz’da başlayacağını öngörüyor ve yıl sonu faiz tahminini %37,5 olarak koruyor.

6–13 Haziran haftasında yabancı yatırımcılar Borsa İstanbul’da 475 milyon dolarlık hisse senedi, 580 milyon dolarlık da tahvil alımı gerçekleştirdi. Böylece hisse tarafında üst üste dokuzuncu haftada da net yabancı girişi görülürken, tahvilde iki haftalık aranın ardından tekrar alıma dönüldü. DİBS tarafında yabancı payı %5,1’e yükselirken, bu yılın genelinde devam eden 4,3 milyar dolarlık net çıkışa rağmen son haftalardaki toparlanma dikkat çekiyor. Yıl başından bu yana tabloya baktığımızda, hisse senedi tarafında toplam 600 milyon dolarlık net giriş söz konusu. Tahvil tarafında ise 4,3 milyar dolarlık çıkış göze çarpıyor. Ancak son altı haftada hisse tarafında toplam 980 milyon dolar, tahvil tarafında ise 1,6 milyar dolar civarında alım yapılmış durumda. TCMB rezervleri tarafında da toparlanma eğilimi sürüyor. Net döviz rezervi 2,6 milyar dolar artarak 54,8 milyar dolara, brüt rezerv ise 159,5 milyar dolara yükseldi. Swap hariç net rezerv de 2,9 milyar dolarlık artışla 35,4 milyar dolara çıktı. Swap stoku ise hafif gerileyerek 19,3 milyar dolara indi.

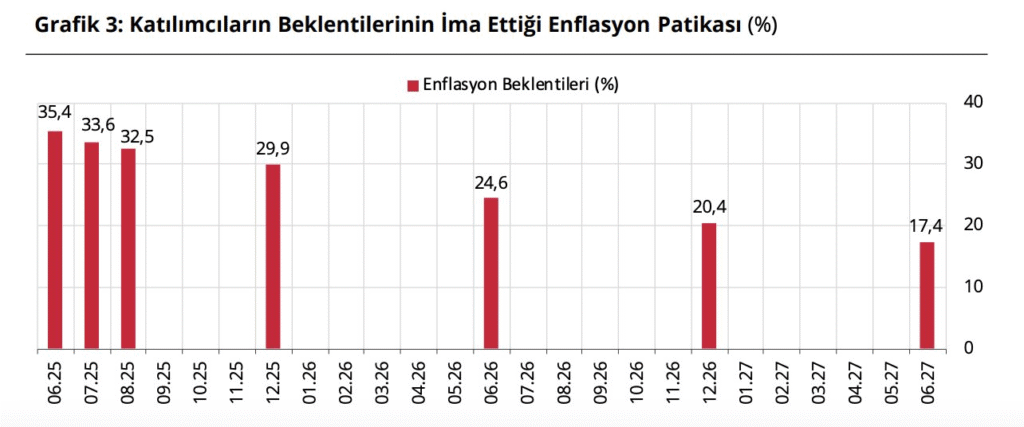

Haziran 2025 tarihli Piyasa Katılımcıları Anketi’nde enflasyon beklentilerinde bir miktar iyileşme görüyoruz. Ancak mayıs ayında gelen sürpriz düşük enflasyona rağmen, yıl sonu beklentisindeki iyileşmenin sınırlı olduğunu belirtmek gerekiyor. Yıl sonu enflasyon beklentisinde %30,4’ten %29,9’a düşüş var ama bu seviyeler TCMB’nin hedef patikasının en üst bandındaki seviyenin biel üstünde. Aylık bazda ise haziran ve temmuz enflasyonlarının bir miktar daha ılımlı geçeceği beklentisi mevcut (%1,61 ve %1,86). Ancak bu beklentilerin altına sarkmak için hem kur hem akaryakıt fiyatlarında stabil seyir gerekli. Petrol fiyatlarının seyri burada belirleyici olacak. Temmuzda 300 baz puan, Eylül’de 250 baz puanlık indirim öngörüsü oluşmuş durumda. Sene sonu için politika faizi tahmini %36. Bu, yılın ikinci yarısında toplam 1000 baz puanlık bir indirim patikasını ima ediyor. Yani beklenti, sıkı duruştan yumuşamaya doğru bir geçişe evrilmiş durumda. Kur tarafında 2025 yıl sonu beklentisi 43,6 TL ile önceki aya göre çok sınırlı bir iyileşme gösterdi.

Nisan ayı cari denge verisinde gördüğümüz 7,9 milyar dolarlık açık, hem piyasa hem de kurum beklentilerinin üzerinde gerçekleşti. Daha dikkat çekici olan ise altın ve enerji hariç dengede de 1,9 milyar dolarlık açık oluşması. Bu, çekirdek göstergelerde 23 ay sonra gelen ilk anlamlı bozulma anlamına geliyor. Alt kalemlerin detaylarına indiğimizde ihracatın zayıfladığını ve ithalatın, Ramazan tatiliyle birleşen öne çekilmiş talep ve altın alımlarıyla arttığını gözlemliyoruz. Ancak nisan ödemeler dengesi verilerine bakarken 19 Mart etkisini göz önünde bulundurmak gerekiyor. 2025 yılı ilk 4 ayında 20,3 milyar dolarlık cari açık oluşurken, bu dönemde rezervlerden 36,6 milyar dolarlık bir çıkış yaşandı. Hizmet gelirleri hala dengeyi destekleyen en önemli unsur. Taşımacılık ve seyahat gelirleri nisan ayında toplam 5 milyar dolara yakın katkı verdi. Turizm sezonunun yaklaşmasıyla buranın katkısı olumlu olacak.

İsrail ve İran arasındaki savaşın ikinci haftasına girerken jeopolitik risklerin dozu artarak devam ediyor. Taraflar yeni saldırılarla restleşmeye devam ederken, ABD’nin sıcak çatışmaya girip girmeyeceği soru işareti yaratıyor. İsrail’in hafta sonu İsfahan’daki nükleer tesisi hedef alması ve bu sırada İran’dan gelen füzelerin IDF tarafından etkisiz hale getirildiği haberleri tansiyonu yeniden yükseltti. Ancak nükleer tesiste can kaybı ya da sızıntı olmaması şimdilik piyasalar açısından bir denge unsuru. Trump süreci belirsizleştirmeye devam ediyor. Hafta içi “İki hafta bekleyeceğim” diyerek tansiyonu düşürmeye çalışsa da dün yaptığı açıklamalarla belirsizlik yine arttı. Ateşkese “belki” dedi, Avrupa’nın devreye girme çabalarını ise açıkça reddetti. “İran Avrupa’yla değil, bizimle konuşmak istiyor” açıklamasıyla kendi liderliğini yeniden tesis etmeye çalışıyor. Uzmanlara göre İran’ın Fordow gibi yer altı tesislerine tek başına İsrail’in erişimi zor. Derin tahrip bombaları gibi özel mühimmatlar ABD desteğini şart kılıyor.

Fed’in faizleri sabit tuttuğu haftada, S&P 500 %0,2 düşüşle haftayı 5.967 seviyesinde kapattı. Piyasalar üzerinde hem faiz kararı hem de jeopolitik tansiyon etkiliydi. Trump’ın İran’a yönelik kararını iki hafta içinde vereceğini açıklamasıyla risk iştahı baskılandı. Hisse senetlerinde sektör bazlı ayrışmalar öne çıktı; Alphabet’in Avrupa’daki yasal süreci iletişim sektörünü aşağı çekerken, Jabil’in beklenti artışı teknoloji hisselerini destekledi. Enerji hisseleri Orta Doğu kaynaklı petrol yükselişinden fayda sağladı, finans tarafında ise Coinbase’in lisans haberi dikkat çekti. VIX tekrar 20 seviyesine çekilirken, ABD 10 yıllık tahvilleri %4,39’da yatay kaldı. Dolar endeksi güçlü duruşunu korurken, altın ve petrol haftayı değer kaybıyla tamamladı. Önümüzdeki hafta Micron ve Nike bilançoları, konut satışları ve GSYH revizyonları gündemin belirleyicisi olacak.

ABD Merkez Bankası (Fed), Haziran ayı toplantısında politika faizini beklentilere paralel şekilde %4,25–4,50 aralığında sabit tuttu. Karar oybirliğiyle alındı. Böylece Aralık 2024’ten bu yana devam eden bekle-gör politikasına sadık kalındı. Fed’in bu kararı alırken, enflasyonun hala hedefin üzerinde seyretmesini ve ekonomik görünüme ilişkin belirsizliklerin devam etmesini dikkate aldığı anlaşılıyor. Karar metninde, ekonomik görünümle ilgili belirsizliğin arttığı ifadesi dikkat çekiyor. Ayrıca işgücü piyasasının güçlü kalmaya devam ettiği ve işsizlik oranının düşük seyrini sürdürdüğü belirtiliyor. Bu da Fed’in mevcut faiz seviyesini kısa vadede koruma konusunda kendini rahat hissettiğine işaret ediyor. Fed yetkililerinin ekonomik projeksiyonlarına göre, bu yıl sonuna kadar iki faiz indirimi (toplam 50 baz puan) yapılacağı yönündeki beklenti korunmuş durumda. Ancak 2026 için daha önce iki kez faiz indirimi öngörülürken, bu sayı bire düşürülmüş. 2027 yılı için beklenti değişmedi. Bu tablo, faiz indirimi sürecinin daha uzun vadeye yayılarak ve temkinli bir şekilde gerçekleşeceğine işaret ediyor. Fed Başkanı Jerome Powell toplantı sonrası yaptığı açıklamada, para politikası duruşunun ‘iyi bir noktada’ olduğunu belirtti. Powell ayrıca, işletmeler ve hanehalkları arasında güven seviyesinin gerilediğini, bunun da ticaret politikalarına yönelik belirsizliklerden kaynaklandığını söyledi.

Mayıs ayına ilişkin ABD perakende satış verileri, tüketicinin giderek daha temkinli bir pozisyona geçtiğini gösteriyor. Mart ayında tarifeler yürürlüğe girmeden önce yaşanan hızlı harcama artışı, özellikle otomobil alımlarındaki sıçramayla birlikte dikkat çekmişti. Ancak Mayıs verisiyle birlikte tüketicinin iştahsızlığı daha görünür hale geldi. Piyasa beklentisi perakende satışların %0,6 düşüş göstereceği yönündeydi, fakat %0,9’luk gerçekleşme tabloyu daha olumsuz hale getirdi. Özellikle otomobil, yapı malzemeleri ve akaryakıt gibi kalemlerde sert düşüşler dikkat çekerken, internet satışları ve çeşitli ürün kategorileri sınırlı da olsa pozitif ayrıştı. Tüketicinin davranışı değişiyor. Artık sadece gelir değil, gelecek beklentileri de harcama kararlarında belirleyici oluyor. Özellikle istihdam piyasasına dair temkinli bir bakış gelişmiş durumda. Bu tablo, Fed’in yılın ikinci yarısında daha dikkatli hareket edeceğini düşündürüyor. Her ne kadar enflasyon düşüş eğiliminde olsa da, büyüme tarafındaki zayıflama para politikasını sıkı tutmakla gevşetmek arasında yeni bir ikilem yaratabilir. Yani hem reel harcamalarda yavaşlama hem de geleceğe dair belirsizlik, 2025 için tüketim hikayesini törpüleyecek gibi görünüyor.

Euro Bölgesi sanayi sektörü mayıs ayında toparlanma sinyalleri verirken, küresel riskler bu eğilimin sürdürülebilirliği konusunda soru işaretleri yaratıyor. Mayıs ayında imalat PMI endeksi 49,4’e yükselerek son 33 ayın zirvesine çıktı. Üretim ve ihracat siparişlerindeki artış, sanayi cephesinde bir canlanmaya işaret etse de, endeks hâlâ daralma bölgesinde. Haziran ayında 49,8 ile eşik seviyeye yaklaşılması bekleniyor. Ancak görünüm berrak değil çünkü ABD ile Avrupa Birliği arasında Trump’ın 9 Temmuz’da devreye almayı planladığı yeni tarifeler nedeniyle ticari tansiyon hızla yükseliyor. AB Komiseri Dombrovskis çözüm yönünde umutlu konuşsa da, anlaşma sağlanamaması hâlinde AB’nin %50’ye varan karşı vergiler getirme olasılığı masada. Öte yandan, İsrail-İran geriliminin ardından Avrupa gaz fiyatları tekrar yükselişe geçti. LNG arzında yaşanabilecek aksaklıkların fiyatlara yansımasıyla TTF temmuz kontratları haziran başından bu yana %18 yükseldi. Enerji maliyetleri sanayi üzerinde yeniden baskı yaratabilir.

Sektörler

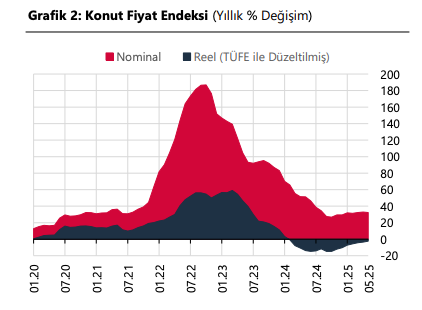

Mayıs ayında konut piyasasında hem hacimsel hem de fiyat tarafında toparlanma sinyalleri güçlendi. TÜİK verilerine göre, konut satışları geçen yılın aynı ayına göre %18 artışla 130 bin adedi aştı. Bu, veri seti içinde tarihin en güçlü mayıs ayı oldu. İpotekli satışlar bir önceki yıla göre neredeyse iki katına çıkarak %96 yükseldi. Bu artışın arkasında geçen yılın çok düşük baz etkisi var. İpotekli satışlar, toplam satışlar içindeki payını %15’e çıkarsa da hâlâ tarihsel ortalamanın altında. İlk el satışlar tarafında da yıllık bazda %11’lik bir artış var ama payı %30’a gerileyerek ikinci el ağırlığının korunduğunu gösteriyor. Fiyatlara gelirsek, burada da reel bazda pozitif bir seyir var. TCMB’nin konut fiyat endeksine göre Mayıs ayında konut fiyatları aylık %3,4 artarken, aynı dönemde TÜFE %1,53 oldu. Yıllık bazda artış %32,3 düzeyinde. Üç büyük il özelinde ise en güçlü artışın Ankara’da devam ettiği görülüyor. Yıllık artış %41,4 seviyesinde ve reel olarak pozitif bölgede.

İsrail ile İran arasında karşılıklı füze saldırılarının başlamasının üzerinden bir hafta geçmiş olmasına rağmen, küresel petrol arzı açısından kritik öneme sahip Hürmüz Boğazı’ndaki tanker trafiği büyük ölçüde istikrarını koruyor. Bloomberg’in gemi takip verilerine göre, 10.000 DWT üzerindeki petrol tankerlerinin 7 günlük hareketli ortalaması günde 42–45 sefer seviyesinde. Toplam ticari gemi geçişi yaklaşık 110 seviyesinde ve hafif düşüş özellikle dökme yük gemilerinin girişlerinde gözleniyor. Hürmüz Boğazı, günlük yaklaşık 16,5 milyon varil ham petrol taşıyan tankerlerin geçiş noktası konumunda. LNG ve LPG taşıyan gemi sayıları da şimdilik olağan seviyelerinde. Ancak kısa vadeli veriler yükleme zamanlamaları, hava koşulları ve elektronik sinyal karışmaları gibi etkenlerle büyük oynaklık gösterebiliyor. İran’ın sınırlı da olsa nükleer taviz verebileceği yönündeki Reuters haberi petrol fiyatlarını geriletse de, savaş öncesine göre hâlâ yüksek bir banttayız. Hürmüz Boğazı’na dönük risk fiyatlaması devam ediyor. Bu da yaz aylarında enerji ithalatçısı ülkeler için maliyet risklerini gündemde tutacak.

Mayıs ayında havacılık sektöründe hem uçuş hem yolcu trafiğinde güçlü bir toparlanma gözlendi. DHMİ verilerine göre toplam uçuş sayısı aylık %16 artarak 169 bine ulaştı; yılbaşından bu yana ise 683 bin uçuş gerçekleştirildi. İç ve dış hatlarda dengeli bir büyüme dikkat çekerken, yolcu sayısı 85 milyona yaklaştı. İstanbul, Sabiha Gökçen ve özellikle Antalya Havalimanı’ndaki güçlü toparlanma dikkat çekiyor. THY dış hat kaynaklı kapasite artışıyla öne çıkarken, Pegasus yüksek yolcu artışına rağmen doluluk oranlarında gerileme yaşadı. TAV ise daha sınırlı bir büyüme ile yılı sürdürüyor. Yabancı turist ziyaretlerinde mart ayındaki düşüşe rağmen Nisan ayında %8’lik artış moral verdi. Sektör genelinde dış hat talebinin ön planda olduğu, ancak iç hatlarda da toparlanmanın kademeli sürdüğü bir tabloyla karşı karşıyayız.

Faktoring sektöründe yılın ikinci çeyreği güçlü başladı. BDDK verilerine göre nisan ayında sektör tarihinin en yüksek net karı olan 2,93 milyar TL’ye ulaşıldı. Bu, geçen yılın aynı ayına göre %56, bir önceki aya göre ise %22’lik artışa işaret ediyor. Sektörün toplam alacakları 314 milyar TL’ye yükselirken, gelirler de yıllık %37 arttı. Buna karşılık finansal kiralama tarafında daha yatay bir tablo hâkim. Kar rakamı 1,76 milyar TL ile yıllık %26 artsa da aylık bazda %1 geriledi. Net kiralama hacminde %6’lık artış var ama gelir artışı daha sınırlı: %13. Finansal Kurumlar Birliği’nin yayımladığı Ekonomik Görünüm Endeksi nisan ayında 100,75’e çıkarken, faktoring ve leasing alt endekslerinde sınırlı gerilemeler dikkat çekti. Sektör temsilcileri işlem hacmi ve tahsilat beklentilerinde bir miktar temkinli görünürken, özellikle genel gidişat ve tahsilat beklentilerindeki zayıflama dikkat çekiyor. Buna rağmen faktoring tarafında kârlılık momentumu sürüyor. Banka-Dışı Finans bülteninde mali sektörün önemli gelişmelerini derliyoruz

Türkiye Hazır Beton Birliği’nin mayıs verilerine göre Faaliyet Endeksi son aylara kıyasla önemli bir artış gösterse de, Güven Endeksi dört yılın en düşük seviyelerine indi. Bu da hareketliliğin sürdürülebilirliğine dair ciddi soru işaretleri doğuruyor. Faaliyetteki yükseliş kısa vadeli bir canlılığa işaret ederken, hem Beklenti hem Güven Endekslerinde geçen yılın aynı ayına göre düşüş olması, bu artışın geçici olabileceğini düşündürüyor. Ek olarak, Ciro Endeksi inşaat tarafında yıllık bazda %41’lik güçlü bir artışa işaret etse de, nisan ayında inşaat maliyetleri %1,67 artarken ciro yalnızca %0,4 yükseldi. Bu da maliyet baskısı altında kâr marjlarının daraldığını gösteriyor. THBB Başkanı’nın ifadelerine göre, para politikasında gevşeme sinyali gelmedikçe hem inşaat hem de bağlantılı imalat sektörlerinde kalıcı bir ivme beklenmemeli. Sektör kısa vadeli hareketli ama yapısal olarak kırılgan duruyor.

Şirketler

Borsa İstanbul, 2025 yılının üçüncü çeyreğinde BIST endekslerinde toplam 26 hisse senedinde değişikliğe gideceğini açıkladı. Buna göre, BIST 30 Endeksi’ne Gübre Fabrikaları dahil edilirken Hektaş çıkarıldı. BIST 50’ye Destek Finans Faktoring ve Kuyaş Yatırım girerken, Enerjisa Enerji ile Zorlu Enerji çıkarıldı. BIST 100 Endeksi’ne ise Balsu Gıda, 1000 Yatırımlar Holding, Destek Finans Faktoring, Fenerbahçe, Gen İlaç, Gülermak, Gürsel Turizm, İpek Doğal Enerji, Kuyaş Yatırım ve Tureks Turizm alınırken; Agrotech, Ahlatcı Doğalgaz, Anadolu Hayat, ARD Bilişim, Eczacıbaşı İlaç, Göltaş Çimento, Karsan, Konya Çimento, Reysaş GMYO ve Selçuk Ecza endeksten çıkarıldı. Değişiklikler 1 Temmuz 2025 itibarıyla geçerli olacak.

Reuters’ın haberine göre Türk Hava Yolları (THYAO), İspanyol havayolu Air Europa’nın azınlık hisselerini almak için teklif vermeyi değerlendiriyor. Sürece yakın kaynaklar, yatırımcıların tekliflerini temmuz başına kadar sunmaları gerektiğini belirtiyor. Bu, sadece ticari değil, aynı zamanda siyasi düzeyde de dikkatle izlenen bir gelişme. Zira THY’nin hem Avrupa’daki etkinliğini artırması hem de Globalia gibi köklü bir grupla ortaklık kurması söz konusu olabilir. THY ile Air Europa arasında halihazırda bir kod paylaşım anlaşması bulunuyor. THY’nin Avrupa’dan elde ettiği gelirler toplam gelirin yaklaşık dörtte birini oluştururken, bu hamle Avrupa pazarındaki ağ etkisini artırmaya yönelik bir adım olarak okunabilir. Aynı haberde Lufthansa ve Air France-KLM’nin de Air Europa’nın sahibi olan Globalia Holding’le temas halinde olduğu aktarılıyor.

Alves Kablo (ALVES), halka arz sonrası ilk analist toplantısını 19 Haziran’da düzenledi ve yatırımcıya güçlü bir ilk izlenim sundu. Şirket, fiyat tespit raporunda (FTR) yer alan 2024 hedeflerini aşarken, 2025 için belirlenen beklentilerin de yukarı yönlü revize edilebileceğinin sinyalini verdi. 2024 yılı enflasyon muhasebesi hariç sonuçlara göre şirketin hasılatı 5,3 milyar TL’ye, FAVÖK’ü ise 1 milyar TL’ye ulaştı. Bu performans, FTR’de öngörülen hedeflerin üzerinde. 2025 yılı için ise 7,19 milyar TL hasılat ve 845 milyon TL FAVÖK hedefleri şimdilik korunuyor, ancak şirket yönetimi bu rakamların aşılabileceğine inanıyor. İlk çeyrekteki 1.883 tonluk satış hacmi, son çeyrekle paralel seyretti. Ancak şirket, kablo sektöründe satışların yılın son dört ayında yoğunlaştığını ve ilk çeyreğin genelde yıllık satışların %18–20’sine karşılık geldiğini hatırlattı.

Büyük Şefler (BIGCH) Gıda CEO’su Altan Kosova, BloombergHT yayınında yaptığı açıklamalarda şirketin 2024 yılına ilişkin yatırım ve büyüme stratejilerini anlattı. Kosova, bu yıl yaklaşık 610 milyon TL’lik yatırım gerçekleştirdiklerini belirtirken, bilançoda görülen zararın tamamen amortisman kaynaklı olduğunu, operasyonel anlamda herhangi bir sıkıntı bulunmadığını ifade etti. Enflasyondan arındırılmış bazda FAVÖK marjında %44’lük bir büyüme sağladıklarını söyleyen Kosova, kriz dönemlerini yatırım fırsatları olarak gördüklerini dile getirdi. Havalimanı yatırımları da gündemdeydi. Kosova, yıl sonuna kadar Sabiha Gökçen Havalimanı’nda üç yeni şube açmayı hedeflediklerini açıkladı. Ayrıca, iş ortakları Avolta’nın faaliyet gösterdiği yurt dışındaki diğer havalimanlarında doğabilecek fırsatları da değerlendirmeye açık olduklarını söyledi. Kahve zinciri tarafında ilk adımı attıklarını belirten Kosova, ilk şubenin bu hafta Moda’da açıldığını duyurdu.