Anasayfa

Anasayfa Canlı Borsa

Canlı Borsa Borsa

Borsa Tüm Hisseler

Tüm Hisseler Borsa Haberleri

Borsa Haberleri Blog

Blog Takas Analizi

Takas Analizi Para Girişi

Para Girişi Önerilen Hisseler

Önerilen Hisseler Bilanço

Bilanço

Soner Güneş

Soner Güneş

Enflasyon beklentisinde hanehalkı sürprizi: Yöntem değişti, beklenti düştü

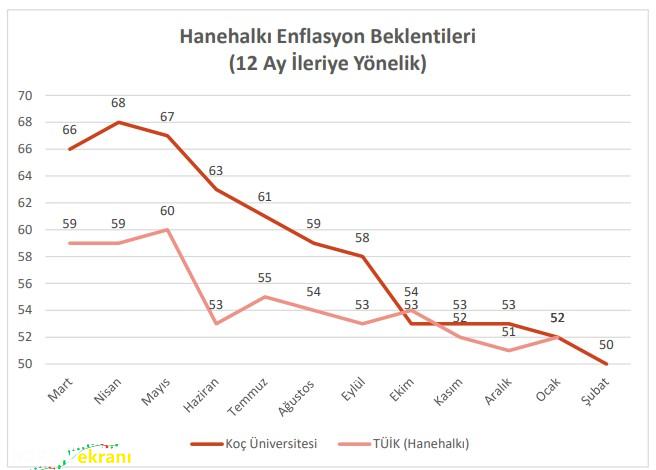

TCMB’nin yönetiminde yapılan Piyasa Katılımcıları Anketi’ne yansıyan enflasyon beklentileri TCMB Enflasyon Raporu’nda açıklanan hedeflere genelde daha yakın sonuçlar yansıtıyor. En son Rapor’da yapılan güncellemelere uyumlu olarak (%19-21 bandı) piyasa uzmanlarının beklentileri %23 civarında seyrediyor ki bu da aslında hedefin ulaşılmasının beklenmediğini yansıtır nitelikte. TCMB’nin Sektörel Enflasyon Beklentisi anketinden uzun süredir yansıyan ise özellikle hanehalkı ve reel sektör beklentilerinin TCMB hedeflerinin çok üzerinde oluştuğu. Hanehalkı resmi hedefin iki katından fazla seviyede beklenti sahibiyken, reel sektör beklentileri de %32 civarında izleniyor. Banka verilerine göre, Şubat ayında enflasyon beklentileri piyasa katılımcıları ve reel sektörde gerilerken, hanehalkı beklentileri değişim göstermedi. Bu kapsamda 12 ay sonrasına ilişkin enflasyon beklentisi, piyasa katılımcılarında 0,1 puan düşerek %22,1’e, reel sektörde ise 0,9 puanlık azalışla %32’ye geriledi. Hanehalkının 12 aylık enflasyon beklentisi ise %48,8 seviyesinde sabit kaldı. Öte yandan, önümüzdeki 12 ayda enflasyonun düşeceğini öngören hanehalkı oranı aylık bazda 4,7 puan azalarak %20,3’e indi. Diğer yandan Merkez Bankası TÜİK ile iş birliği içinde adını Hanehalkı Beklenti Anketi (HBA) koyduğu yeni bir veri seti açıkladı. Gerisini Prof. Selva Demiralp’ten dinleyelim: “Yeni ankette beklenti sorulmadan önce katılımcılara güncel enflasyon verisi gösteriliyor. Bu küçük bir detay değil. Bu tasarım, ölçülen beklenti seviyesini birkaç puan aşağı çekebilir. Dolayısıyla tam olarak ne yapıldığını iyi anlamakta ve dolayısı ile bu anket ile benzer anketleri karşılaştırırken dikkatli olmakta fayda var. Geçen ay ocak ayı hanehalkı beklentisi %52,08 olarak açıklanmıştı. Bu ay ocak için söz konusu rakam %48,81 açıklandı. İlk baktığımda veride bir hata olduğunu düşünmüştüm. Sonrasında ilgili blog yazısını okuduğumda, ocak ayında açıklanan %52,08’lik beklentinin eski anket (TEA) ile elde edildiğini; bu ay açıklanan Ocak rakamı olan %48,81’lik beklentinin ise yeni anket (HBA) ile hesaplandığını anladım. Soru formatı değişmiş (TEA’daki “fiyatlar kaç arttı?” sorusuna karşılık HBA “enflasyon kaç olur?” sorusunu yöneltiyor). Benzer soru tipleri literatürde farklı anketler tarafından benimseniyor… Buraya kadar sorun yok. Ancak HBA’da önemli bir fark daha var: HBA’da her ay beklenti sorulmadan önce katılımcılara güncel enflasyon rakamı hakkında bilgi veriliyor. Bu, deney literatüründe sıkça kullanılan bir “bilgi müdahalesi”. Ve bu tür müdahalelerin beklentileri aşağı çekebildiğine dair derin bir literatür var… Bu durumda “ölçtüğümüz şey “saf beklenti” mi, yoksa ‘müdahale’ sonrası beklenti” mi?” sorusunu sormakta fayda var.” Özetle Selva Hoca’nın söylediği, HBA’dan yansıyan enflasyon beklentilerindeki düşüşün aslında kamuoyuna yansıyan sonuçlara bir müdahale sonucu gerçekleştiği. Güncel veri gösterildiğinde bazı katılımcılar “Ben daha yüksek sanıyordum” deyip aşağı revize ediyor, ya da “demek ki durum buymuş” diyerek cevabını verilene yaklaştırıyor. Yani ölçtüğünüz artık tam olarak “katılımcının saf beklentisi” olmuyor. Bu fark, aylık değişimlerde “ekonomide gerçekten beklenti mi düştü?” sorusunu bulanıklaştırır. Bu ay düşüşün bir kısmı ekonomiden değil, anketin kendisinden geliyor olabilir. Serinin ilk kırılma ötesinde hangi seviyeden devam edeceği burada önem kazanıyor. Koç Üniversitesi’nin Veri Enstitüsü ile birlikte hazırladığı Koç Üniversitesi Hanehalkı Enflasyon Beklenti Anketi’nin şubat ayı sonuçları da yayımlandı. Ankete göre Şubat 2026 itibarıyla hanehalkının 12-ay sonraki yıllık enflasyon beklentisi hafif gerileyerek %52’den %50’ye azalırken, geçmiş 12 ay için enflasyon hissiyatı ise ocak ayındaki %62 seviyesinden %58’ye geriledi. Bu, gelecek döneme ilişkin 8 puanlık bir gerileme beklentisini yansıtıyor. Son 12 aylık grafiğe (aşağıda) bakınca enflasyon beklentilerinde 19 Mart İmamoğlu tutuklaması ardından gelen yükseliş hariç gerileme başta göze sağlıklı görünüyor. Ancak 12 ayda alınan yolun %68’den %50 olmasına karşılık enflasyon hedefinin %16 olduğu hatırlanınca da gerçek tablo ortaya daha net çıkıyor.

İşgücü daraldıkça işsizlik düşüyor

TÜİK’in mevsim etkilerinden arındırılmış 2025 yılı dördüncü çeyrek işgücü verileri, ilk bakışta ılımlı bir iyileşmeye işaret ediyor. İstihdam bir önceki çeyreğe göre 136 bin artarak 32 milyon 686 bine yükselmiş, işsiz sayısı 58 bin azalmış ve işgücünde net 78 binlik bir artış yaşanmış durumda. Bu gelişmeler sonucunda işsizlik oranı gerileyerek %8,2 seviyesine inmiş görünüyor. Fakat odak noktası yalnızca işsizlik oranı değil, işgücüne katılım oranı ve atıl işgücü göstergeleri olmalı. Keza verilerin ayrıntılarına bakıldığında tablo farklı Çeyrekten çeyreğe erkek istihdamı 156 bin artarken, kadın istihdamında 20 binlik bir azalış söz konusu. Kadın işsiz sayısında da 20 binlik düşüş var; bu iki gelişme birlikte değerlendirildiğinde kadın işgücünde 40 bin kişilik daralma ortaya çıkıyor. Yani kadınlar açısından işsizlik oranındaki düşüş, istihdam genişlemesinden ziyade işgücünden çekilme ile birlikte gerçekleşmiş görünüyor. Sektörel dağılımda ise sanayi, inşaat ve hizmetlerde istihdam artışı görülürken, tarımda %0,7’lik bir daralmaya karşılık sanayi sektöründe %1,3’lük artış dikkat çekici. Yıllık değişimlere bakıldığında ise tablo daha belirgin bir zayıflık var. 2024’ün dördüncü çeyreğine kıyasla toplam istihdam 35 bin, işsiz sayısı 146 bin azalmış; ancak işgücünde yıllık daralma 180 bine ulaşmış durumda. Bir önceki çeyrekte bu daralma 132 bin düzeyindeydi. Sanayide işler uzun süredir iyi gitmiyor ve tablo artık net biçimde zayıflamaya işaret ediyor. 2025’in 4. çeyreğinde yıllık bazda baktığımızda, istihdam inşaat ve hizmetlerde artmış olsa da sanayi tarafında %4,1’lik bir düşüş var. Tarımda da %6,3’lük ciddi bir gerileme söz konusu. Ama asıl dikkat çekici olan sanayide kadın istihdamının %11,2 azalması. Bu oldukça sert bir kayıp. Aslında bu yeni başlayan bir durum değil. 2023’te başlayan durgunluk sanayide istihdam artışını zaten neredeyse sıfırlamıştı. Son iki yıldır sektör yerinde sayıyordu. 2025’e geldiğimizde ise artık yerinde saymak da değil, açık bir gerileme görüyoruz. Üstelik bu düşüş yılın tüm çeyreklerine yayılmış durumda. Bu da sanayideki sorunun geçici değil, daha yapısal bir nitelik taşıdığını düşündürüyor. İnşaat ve hizmet tarafı ise biraz daha karmaşık. 2025’in ilk çeyreğinde bu iki sektörde de istihdam artışı tamamen durmuştu. Ancak yılın ilerleyen çeyreklerinde yeniden toparlanma sinyalleri gelmeye başladı. Yani büyümenin yükü sanayiden çok inşaat ve hizmetlere kaymış görünüyor. Sanayi tarafındaki zayıflık devam ederken, istihdam artışı daha çok inşaat ve hizmetlere dayanıyor. Bu da ekonominin üretim kompozisyonu açısından düşündürücü bir tablo ortaya koyuyor. Genç işgücü cephesinde ise mevsim etkilerinden arındırılmış genç işsizlik oranı 0,3 puanlık azalışla %14,9’a gerilemiş. Genç kadın işsizliği 1 puan düşerek %20,7’ye inerken, genç erkek işsizliği 0,1 puan artarak %11,8’e yükselmiş. Genç kadın ve erkek işsizlik oranları arasındaki fark 10 puandan 8,9 puana gerilemiş olsa da, genç kadın işsizliğinin hâlâ %20’nin üzerinde seyretmesi süregelen yapısal cinsiyet eşitsizliğini yansıtıyor. Özetle, çeyrekten çeyreğe bakıldığında işsizlik oranındaki düşüş istihdam artışıyla destekleniyor gibi görünse de, yıllık bazda işgücündeki daralma ve özellikle kadın işgücündeki çözülme, 2025 yılında işgücü piyasasının potansiyel kapasite kaybı yaşadığını düşündürüyor. İşsizlik oranı tek başına iyileşmeyi anlatmıyor; işgücüne katılımın seyri ve demografik kırılımlar, tablonun daha temkinli okunmasını gerektiriyor. Son açıklanan işsizlik verisi ilk bakışta olumlu görünebilir. Oran geriliyor. Ancak manşetin altına indiğimizde tablo çok daha karmaşık ve hatta endişe verici. Peki istihdam piyasasında gerçekte olanı nasıl anlatabiliriz? Bu tabloyu daha da önemli kılan nokta ekonomi büyüyor gibi görünse bile, işgücüne katılımın düşmesiyle potansiyel büyüme kapasitesinin zayıflaması. Türkiye özelinde dijitalleşme, robotik üretim veya yapay zekâ kullanımı ile verimlilik artışında bir sıçrama yaşanmadığını ön kabul alırsak, konu sadece bugünkü işsizlik oranı değil; ekonominin gelecekte ne kadar üretim yapabileceği aslında. Daha da kritik olan, işgücünden çıkanların tekrar sisteme dönmesinin zor olması. Uzun süre işgücü dışında kalan bireylerin beceri kaybı yaşaması, işgücü piyasasıyla bağlarının kopması ve kayıt dışılığa yönelmesi kalıcı hasar yaratabilir. Bu durum, işsizliğin görünenden daha yüksek, atıl işgücünün ise resmi verilerden daha geniş olduğu anlamına gelebilir. Dolayısıyla işsizlikteki düşüşü tek başına olumlu bir gelişme olarak okumak yanıltıcı. Eğer manşet işsizlik oranı istihdam artışıyla değil Covid sonrası dönemde ilk kez bu ölçekte bir işgücü daralmasıyla geriliyorsa, bu iyileşme değil; tam tersine önemli bir daralma sinyali. Atilla Yeşilada ve Güldem Atabay tarafından kaleme alınan özel raporlarımıza abone olmak ister misiniz? Raporlarımız kurumsal müşterilere yöneliktir. Abonelik ücretlidir. Koşulları öğrenmek için bize e-mail atın: [email protected]