Anasayfa

Anasayfa Canlı Borsa

Canlı Borsa Borsa

Borsa Tüm Hisseler

Tüm Hisseler Borsa Haberleri

Borsa Haberleri Blog

Blog Takas Analizi

Takas Analizi Para Girişi

Para Girişi Önerilen Hisseler

Önerilen Hisseler Bilanço

Bilanço

Soner Güneş

Soner Güneş

Kordsa Teknik Tekstil A.Ş. (KORDS) 2025 3. çeyrek bilanço analiz sonucu: “Sınırlı Negatif” ⚠️

Gerekçe:

- Net kârın negatife dönmesi ve FAVÖK daralması,

- Yüksek borç/FAVÖK oranı,

- Talep daralması ve fiyat baskısı,

- Kompozit segmentinde kısmi pozitif katkı,

- Güçlü ana ortaklık ve sermaye artırımı desteği.

1. Genel Görünüm

Kordsa, lastik güçlendirme, kompozit güçlendirme ve inşaat güçlendirme sektörlerinde küresel ölçekte faaliyet gösteren bir şirkettir. 2025 yılı 9 aylık dönemde şirketin operasyonel performansı özellikle lastik güçlendirme segmentinde zayıflamış, Endonezya’daki sel felaketinin etkisiyle üretim ve satış tarafında önemli baskılar oluşmuştur.

Yurt dışı ağırlıklı operasyon yapısı, döviz bazlı gelirlerin bilançoda belirleyici olmasını sağlasa da, talep daralması, fiyat rekabeti ve kur-enflasyon uyumsuzluğu gibi faktörler kârlılığı ciddi şekilde sınırlamıştır.

2. Finansal Performans Özeti (USD Bazında)

| Kalem | 3Ç 2024 | 3Ç 2025 | Değişim |

|---|---|---|---|

| Hasılat | 235 M$ | 198 M$ | 📉 -%15,9 |

| Brüt Kâr | 33 M$ | 29 M$ | 📉 -%12,2 |

| Esas Faaliyet Kârı | 9 M$ | 1 M$ | 📉 -%86,8 |

| Düzeltilmiş FAVÖK | 18 M$ | 12 M$ | 📉 -%35,2 |

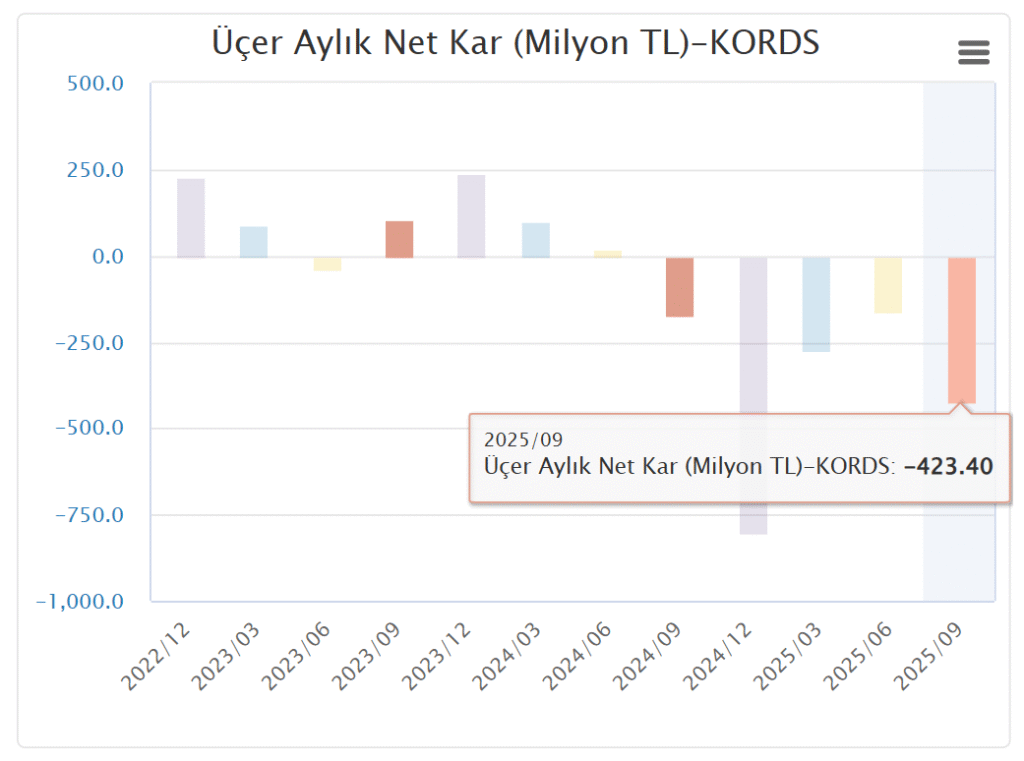

| Net Kâr | -5 M$ | -10 M$ | 📉 |

| Brüt Kâr Marjı | %13,8 | %14,4 | 📈 |

| Net Kâr Marjı | -%2,2 | -%5,3 | 📉 |

📌 Değerlendirme:

- Satış gelirlerinde çift haneli daralma.

- Esas faaliyet kârında ciddi düşüş.

- Brüt kâr marjı nispeten korunmuş olsa da net kâr marjı negatife derinleşmiş.

- FAVÖK daralması borç çarpanlarını yukarı çekmiş durumda.

3. Segment Bazlı Gelişmeler

Lastik Güçlendirme

- Segment cirosu bir önceki yılın aynı dönemine göre %19 düşerek 145 milyon USD oldu.

- Endonezya tesisinde yaşanan sel felaketi üretimi durdurmuş, müşteri dönüşü zamana yayılmıştır.

- Çin kaynaklı fiyat baskısı rekabeti artırmıştır

Kompozit Segmenti

- Ciro 50 milyon USD (geçen yıl 48 milyon USD).

- Otomotiv sektöründe talep durağan olsa da ürün miksindeki katma değer artışı marjları desteklemiştir.

İnşaat Güçlendirme Segmenti (Kratos)

- Ciro 1,7 milyon USD’ye gerilemiştir.

- Faaliyet, 10 milyon USD bedelle Afyon Çimento Sanayi T.A.Ş.’ye devredilme sürecindedir.

4. Karlılık Üzerindeki Baskılar

2025 yılı üçüncü çeyreğinde kârlılığı aşağı çeken ana faktörler:

- Lastik segmentinde hacim ve fiyat baskısı → -5,2 M$

- TL maliyetlerde kur-enflasyon uyumsuzluğu → -4,1 M$

- Endonezya sel felaketi → toplam etki -18,6 M$

- FAVÖK marjı sel etkisi hariç tutulduğunda %5,9’dan %11,6’ya yükseliyor — bu durum operasyonel potansiyelin mevcut kriz nedeniyle baskılandığını gösteriyor

5. Finansal Yapı ve Borçluluk

- Net borç: 376 milyon USD (2Ç25: 395 milyon USD)

- Net Borç / FAVÖK oranı: 6,9x (sel etkisi hariç 4,8x)

- Yıl içinde 8,3 milyon USD yatırım yapılmıştır.

- Borçluluk seviyesi yüksek olmakla birlikte işletme sermayesi yönetimi net borçta azalma sağlamıştır.

📌 Değerlendirme:

Likidite ve borç çarpanları izlenmesi gereken seviyededir. Faaliyet kârındaki düşüş, borç oranlarını yukarı taşımıştır.

6. Sermaye ve Ortaklık Yapısı

- Kayıtlı sermaye tavanı: 500.000.000 TL

- Çıkarılmış sermaye: 194.529.076 TL

- Ana ortak: Hacı Ömer Sabancı Holding A.Ş. (%71,11)

- 2025 Eylül’de sermaye artırımı süreci başlatılmıştır.

- 2,06 milyar TL sermaye avansı, uluslararası borç geri ödemelerinde kullanılmıştır

7. Operasyonel Yapı

- Toplam çalışan sayısı: 4.265

- Üretim tesisleri: Türkiye, Endonezya, ABD, Tayland, Brezilya, İtalya.

- Sendikalı iş gücü: Türkiye’de TEKSİF ile toplu iş sözleşmesi yürürlüktedir.

- Ar-Ge ekibi: 111 kişi, 2 Ar-Ge merkezi, 608 tescilli patent

8. Dijitalleşme ve Sürdürülebilirlik

- Kordsa GPT projesi devreye alınmış; üretken yapay zeka ile iç iletişim ve operasyon verimliliği artırılmıştır.

- ISO/IEC 42001 Yapay Zeka Yönetim Sistemi sertifikasyon süreci başlatılmıştır.

- CDP Tedarikçi İlişkileri Derecelendirmesi’nde üst üste 4. kez “A” notu alınmıştır.

- İleri kompozit malzemelerde karbon emisyonu düşürmeye odaklı sürdürülebilirlik projeleri devam etmektedir

9. Riskler ve Fırsatlar

Riskler

- Endonezya sel felaketinin finansal etkisi.

- Global rekabet ve fiyat baskısı.

- Net borç/FAVÖK oranındaki yükselme.

- Talep tarafında özellikle lastik segmentinde daralma.

Fırsatlar

- Kompozit segmentinde kârlı ürün miksine geçiş.

- Sermaye artırımıyla finansal esneklik sağlanması.

- Dijitalleşme ve sürdürülebilirlik yatırımları uzun vadeli rekabet gücünü artırabilir.

10. Genel Değerlendirme ve Notlandırma 📝

| Başlık | Değerlendirme |

|---|---|

| Kârlılık | Zayıflayan |

| Likidite | Orta düzeyde |

| Sermaye Yapısı | Güçlü (sermaye artırımı desteği) |

| Operasyonel Performans | Zayıf |

| Risk Profili | Orta–Yüksek |

📊 Sonuç:

Kordsa Teknik Tekstil A.Ş., 2025 yılı 9 aylık dönemde özellikle lastik güçlendirme segmentindeki sert daralma ve sel felaketinin etkisiyle önemli bir kâr kaybı yaşamıştır. Kompozit segmentindeki pozitif katkı ve güçlü sermaye yapısı bu zayıflığı bir miktar dengelemiştir.

👉 Genel Notlandırma: “Sınırlı Negatif” ⚠️

Gerekçe:

- Net kârın negatife dönmesi ve FAVÖK daralması,

- Yüksek borç/FAVÖK oranı,

- Talep daralması ve fiyat baskısı,

- Kompozit segmentinde kısmi pozitif katkı,

- Güçlü ana ortaklık ve sermaye artırımı desteği.

Yasal Uyarı:

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri ve mevduat kabul etmeyen bankalar ile yatırımcı arasında imzalanacak sözleşme çerçevesinde sunulur.

Burada yer alan görüşler kişisel niteliktedir ve mali durumunuz ile risk-getiri tercihlerinizle örtüşmeyebilir. Yalnızca bu bilgilere dayanarak yatırım kararı vermeniz, beklentilerinize uygun sonuçlar doğurmayabilir.