Anasayfa

Anasayfa Canlı Borsa

Canlı Borsa Borsa

Borsa Tüm Hisseler

Tüm Hisseler Borsa Haberleri

Borsa Haberleri Blog

Blog Takas Analizi

Takas Analizi Para Girişi

Para Girişi Önerilen Hisseler

Önerilen Hisseler Bilanço

Bilanço

Soner Güneş

Soner Güneş

Kristal Kola ve Meşrubat Sanayi (KRSTL) 2025 3. çeyrek bilanço : pozitif

Sonuç: Genel Değerlendirme → 🟩 “Pozitif”

Kristal Kola, 2025’in ilk 9 ayında güçlü operasyonel kârlılığını sürdürmüş, net kârını önemli ölçüde artırmıştır. Nakit azalışı ve artan borçluluk kısa vadeli bir baskı yaratmakla birlikte, büyüme yatırımlarına işaret etmektedir. Dolayısıyla bilanço orta vadede olumlu, ancak likidite dikkatle izlenmelidir.

. Genel Görünüm

Kristal Kola’nın 2025 yılı 9 aylık konsolide net kârı 227,6 milyon TL olarak gerçekleşmiştir. Bu rakam, 2024 aynı dönemine göre %135 artış göstermektedir (2024/9A: 97,0 milyon TL).

Şirketin toplam varlıkları %46 oranında artarak 1,92 milyar TL’den 2,80 milyar TL’ye yükselmiştir. Bu büyüme, özellikle ticari alacaklar ve stoklardaki artış ile açıklanmaktadır.

2. Karlılık Göstergeleri

| Kalem | 2025/9A | 2024/9A | Değişim |

|---|---|---|---|

| Hasılat | 2.433.984.162 TL | 2.318.958.877 TL | +%5,0 |

| Brüt Kâr | 349.510.306 TL | 248.771.090 TL | +%40,4 |

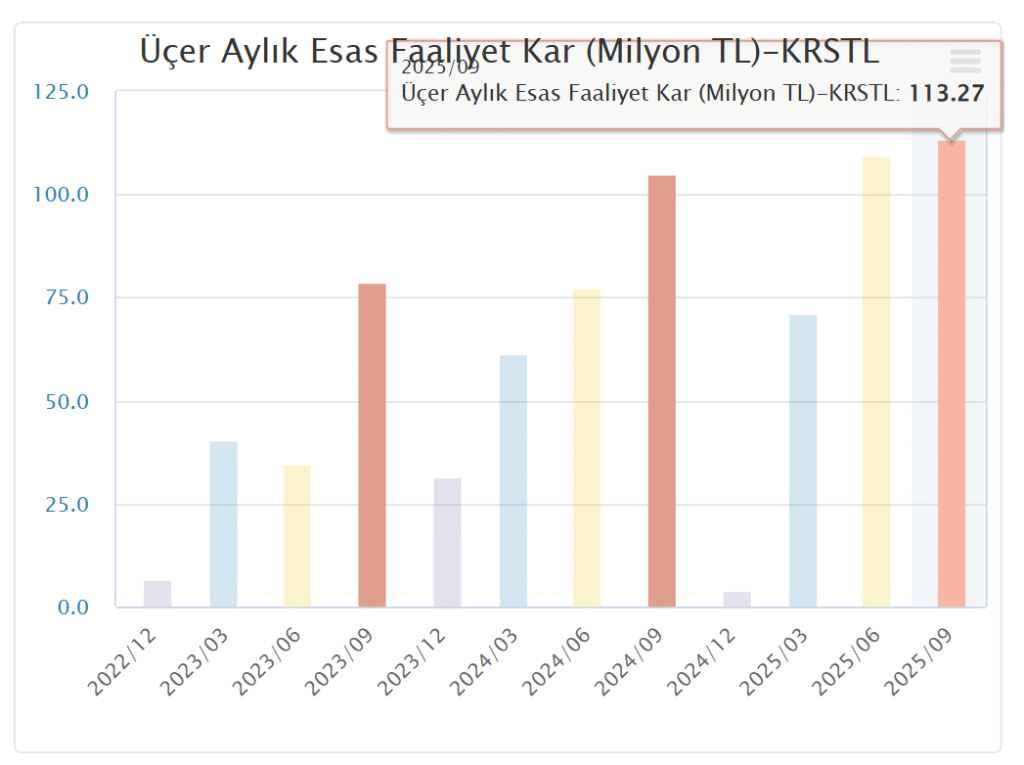

| Esas Faaliyet Kârı | 311.631.687 TL | 258.264.715 TL | +%20,7 |

| Net Dönem Kârı | 227.642.540 TL | 97.019.821 TL | +%135 |

| Pay Başına Kâr | 1,1856 kr | 0,5053 kr | +%135 |

➡ Analiz:

- Brüt kâr marjı %14,4’ten %16,8’e yükselmiştir, bu üretim verimliliğinde iyileşme anlamına gelir.

- Esas faaliyet kârı da güçlü seyrini korumuş, finansman giderlerindeki artış kârlılığı sınırlamıştır.

- Enflasyon muhasebesi düzeltmelerine rağmen net kârın ciddi biçimde artması operasyonel başarının sürdüğünü gösteriyor.

3. Finansal Yapı ve Likidite

| Kalem | 2025/9A | 2024 Sonu | Değişim |

|---|---|---|---|

| Nakit ve Nakit Benzerleri | 14,5 milyon TL | 114,3 milyon TL | -%87 |

| Ticari Alacaklar | 538,3 milyon TL | 199,0 milyon TL | +%170 |

| Stoklar | 358,5 milyon TL | 233,5 milyon TL | +%53 |

| Kısa Vadeli Borçlar | 965,4 milyon TL | 322,2 milyon TL | +%200 |

| Özkaynaklar | 1.737,5 milyon TL | 1.509,9 milyon TL | +%15 |

➡ Analiz:

- Nakit pozisyonunda ciddi azalma var; nakit akış tablosuna göre yatırım harcamaları (750 milyon TL) nakit çıkışını yaratmış.

- Stok ve alacak artışı işletme sermayesi ihtiyacını büyütmüş.

- Kısa vadeli yükümlülüklerdeki sıçrama (özellikle ticari borçlarda +%190 artış) dikkat çekici; ancak özkaynak yapısı güçlü kalmış (Özkaynak/Toplam Varlık ≈ %62).

4. Nakit Akışı Analizi

- Faaliyetlerden nakit girişi: +571 milyon TL

- Yatırım faaliyetlerinden nakit çıkışı: –745 milyon TL (büyük ölçüde maddi duran varlık alımları)

- Finansman faaliyetlerinden net giriş: +76 milyon TL

- Net nakit değişimi: –97 milyon TL

➡ Yorum: Yatırımların finansmanında özkaynak ve faaliyet gelirleri kullanılmış. Yatırım kapasite artışına yönelik olduğundan, orta vadede pozitif yansıması beklenebilir.

5. Borçluluk ve Risk Göstergeleri

- Toplam Borç / Özkaynak oranı: 1,065 milyar TL / 1,738 milyar TL ≈ %61, makul düzeyde.

- Kısa vadeli borç oranı yüksek (%95) olsa da büyük kısmı ticari borçlardan oluşuyor, finansal risk sınırlı.

- Enflasyon muhasebesi nedeniyle parasal kayıplar (27,47 milyon TL) raporlanmış olsa da, bu etki yönetilebilir düzeyde.

6. Değerlendirme ve Derecelendirme

| Kriter | Değerlendirme | Gerekçe |

|---|---|---|

| Kârlılık | Pozitif | Net kâr yıllık %135 artışla güçlü. Brüt marj iyileşiyor. |

| Büyüme | Sınırlı Pozitif | Satışlar %5 artışla sınırlı ama sürdürülebilir. |

| Likidite | Sınırlı Negatif | Nakit pozisyonu ciddi azaldı, kısa vadeli yükümlülükler arttı. |

| Finansal Risk | Nötr | Borç oranı makul, ancak kısa vadeli borç ağırlığı yüksek. |

| Genel Görünüm | Pozitif | Operasyonel başarı korunuyor, yatırım kaynaklı nakit daralması geçici. |

Sonuç: Genel Değerlendirme → 🟩 “Pozitif”

Kristal Kola, 2025’in ilk 9 ayında güçlü operasyonel kârlılığını sürdürmüş, net kârını önemli ölçüde artırmıştır. Nakit azalışı ve artan borçluluk kısa vadeli bir baskı yaratmakla birlikte, büyüme yatırımlarına işaret etmektedir. Dolayısıyla bilanço orta vadede olumlu, ancak likidite dikkatle izlenmelidir.

Yasal Uyarı

Burada yer alan bilgi, değerlendirme ve tavsiyeler yatırım danışmanlığı kapsamında değildir.

Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri ve mevduat kabul etmeyen bankalar ile yatırımcı arasında imzalanacak sözleşme çerçevesinde sunulur.

Buradaki görüşler, yorum ve analizler bilgi verenlerin kişisel kanaatlerine dayanmaktadır.

Bu nedenle yalnızca burada yer alan bilgilere dayanarak yatırım kararı verilmesi, beklentilerinize uygun sonuçlar doğurmayabilir.