Anasayfa

Anasayfa Canlı Borsa

Canlı Borsa Borsa

Borsa Tüm Hisseler

Tüm Hisseler Borsa Haberleri

Borsa Haberleri Blog

Blog Takas Analizi

Takas Analizi Para Girişi

Para Girişi Önerilen Hisseler

Önerilen Hisseler Bilanço

Bilanço

Soner Güneş

Soner Güneş

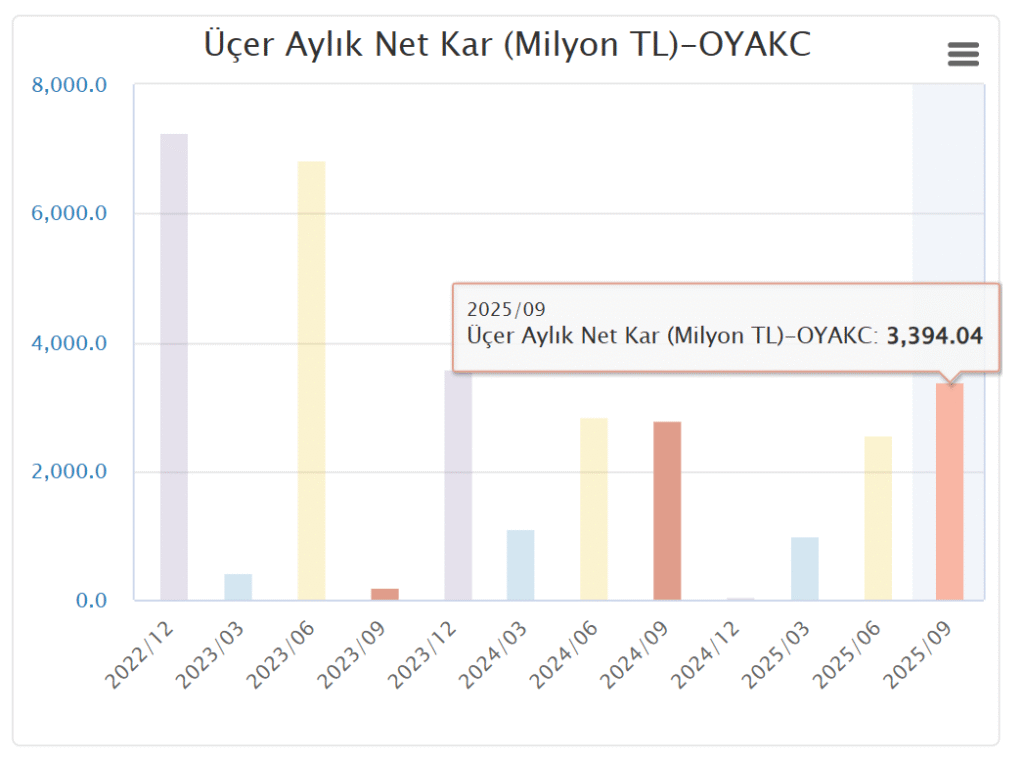

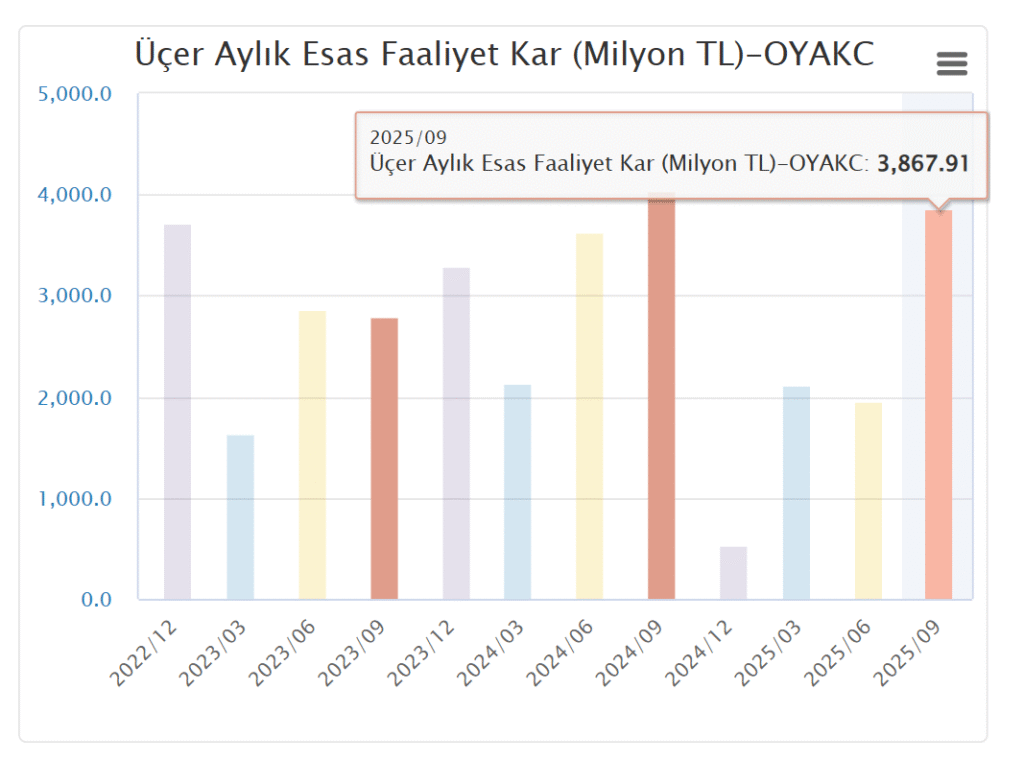

Oyak Çimento Fabrikaları A.Ş. (OYAKC) 2025 3. çeyrek bilanço analiz: Nötr ile sınırlı pozitif arasında

🎯 Genel Derecelendirme

- Satış büyümesi: Pozitif

- Kârlılık: Sınırlı Negatif (maliyet baskısı nedeniyle)

- Borçluluk: Sınırlı Negatif

- Nakit akışı: Pozitif

- Genel Sonuç: Nötr ile sınırlı pozitif arasında

🏭 Şirket Profili

- Oyak Çimento, Türkiye’nin en büyük çimento üreticilerinden biri.

- OYAK Grubu çatısı altında faaliyet gösteriyor ve Türkiye’nin farklı bölgelerinde fabrikaları var.

- Hem iç pazara hem de ihracata yönelik üretim yapıyor.

📊 Sektörel Dinamikler

- Talep: Çimento sektörü Türkiye’de büyük ölçüde inşaat ve altyapı yatırımlarına bağlı. Kamu projeleri, kentsel dönüşüm ve ihracat talebi belirleyici.

- Maliyetler: Enerji (kömür, elektrik, doğal gaz) ve hammadde maliyetleri kârlılığı doğrudan etkiliyor.

- Fiyatlama: İç pazarda rekabet yüksek, ihracatta ise döviz bazlı gelir avantajı var.

- Enflasyon ve faiz: Yüksek faiz ortamı inşaat talebini baskılarken, enflasyon maliyetleri artırıyor.

📌 Finansal Analiz İçin Kritik Kalemler

Senin yükleyemediğin tabloda özellikle şunlara bakmak önemli olurdu:

- Satış Gelirleri:

- İç pazar vs. ihracat dağılımı.

- Fiyat artışları mı yoksa hacim artışı mı büyümeyi sağlıyor?

- Brüt Kâr ve FAVÖK:

- Enerji maliyetleri ve lojistik giderler marjları nasıl etkiliyor?

- FAVÖK marjı sektörde genelde %20-25 bandında.

- Net Kâr:

- Finansman giderleri ve kur farkı etkisi.

- Enflasyon muhasebesi sonrası parasal kazanç/kayıplar.

- Borçluluk:

- Net borç / FAVÖK oranı → sürdürülebilirlik açısından kritik.

- Kısa vadeli borçların yüksekliği nakit akış riskini artırır.

- Nakit Akışı:

- İşletme faaliyetlerinden nakit yaratma gücü.

- Yatırım harcamaları (kapasite artırımı, modernizasyon).

🎯 Yatırımcı Algısı Açısından

- Pozitif Senaryo:

- Güçlü ihracat gelirleri, enerji maliyetlerinde düşüş, yüksek nakit yaratımı.

- Negatif Senaryo:

- İç talepte daralma, yüksek finansman giderleri, borçluluk artışı.

- Nötr / Sınırlı Pozitif:

- Satışlar artıyor ama kârlılık baskı altında kalıyorsa.

🏷️ Genel Değerlendirme (Sektör ve Şirket Dinamikleri)

- Bilanço Kalitesi: Genelde güçlü nakit yaratımı var ama enerji maliyetleri ve borçluluk kritik.

- Kârlılık: Döviz bazlı ihracat avantajı olsa da iç pazarda marjlar daralabiliyor.

- Yatırımcı Algısı: Çimento sektörü genelde defansif kabul edilir; uzun vadede istikrarlı nakit akışı sağlar.

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.

Yatırım danışmanlığı hizmeti, aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile yatırımcı arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulur.

Bu raporda yer alan görüşler, ilgili analistin kişisel değerlendirmelerini yansıtmaktadır.

Finansal durumunuz, risk-getiri tercihleriniz ve yatırım hedeflerinizle uyumlu olmayabilir.

Bu nedenle, yalnızca burada yer alan bilgilere dayanarak yatırım kararı vermeniz beklentilerinize uygun sonuçlar doğurmayabilir.