Anasayfa

Anasayfa Canlı Borsa

Canlı Borsa Borsa

Borsa Tüm Hisseler

Tüm Hisseler Borsa Haberleri

Borsa Haberleri Blog

Blog Takas Analizi

Takas Analizi Para Girişi

Para Girişi Önerilen Hisseler

Önerilen Hisseler Bilanço

Bilanço Halka Arz

Halka Arz

Soner Güneş

Soner Güneş

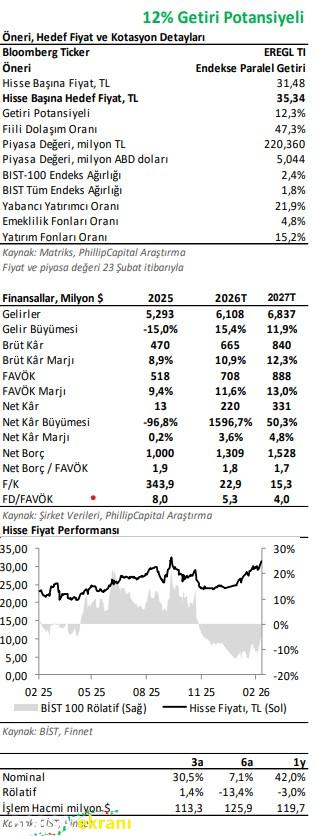

4Ç25 finansal sonuçlarının ardından tahminlerimizi gözden geçirdik ve Ereğli Demir Çelik için 12 aylık hedef fiyatımızı 35,34 TL seviyesine

(Önceki: 34,25 TL) yükselttik. Önerimizi Endekse Paralel Getiri olarak koruyoruz.

Erdemir 4Ç25 finansallarında yıllık bazda %11 artışla 60,99 milyar TL ciro, yıllık bazda 1,8 kat artışla 7,45 milyar TL FAVÖK ve 1,87 milyar TL zarar açıkladı (4Ç24: 2,69 mlr TL net kâr). Piyasa medyan beklentisi 58,45 milyar TL gelir, 5,66 milyar TL FAVÖK ve 2,80 milyar TL zarar olması yönündeydi. Dolayısıyla ciro ve FAVÖK piyasa beklentisinin üzerinde açıklanırken zarar rakamı konsensusun %33 altında gerçekleşti.

Erdemir, 4Ç25’te 2,23 mn ton satış hacmi gerçekleştirerek satışlarını çeyreksel bazda %15, yıllık bazda ise %2 arttırdı. Buna karşın, 2025 yılının tamamında satış hacmi yıllık bazda %3 azalışla 7,83 mn ton seviyesinde gerçekleşti. Çin’de uzun süredir devam eden iç talep zayıflığının küresel çelik fiyatları üzerindeki baskısının hissedildiği bir yıl geride kalırken, sonçeyrekte fiyatlarda görülen sınırlı toparlanma ciroyu kısmen destekledi.

Ancak ürün fiyatları tarafındaki iyileşmenin kalıcılığı ve sürdürülebilirliği konusunda temkinli duruşumuzu koruyoruz. Operasyonel tarafta ton başı FAVÖK fiyatlardaki sınırlı toparlanmanın katkısıyla geçen çeyreğekıyasla %4 artış kaydederek 71 USD’ye yükseldi (3Ç25: 68 USD, 4Ç24: 39 USD, 2025: 64 USD, 2024: 84 USD). FAVÖK marjı yıllık bazda 6,3 puanartışla %10,9’a yükselirken çeyreksel bazda da 1,4 puanlık iyileşme kaydetti. Şirket enflasyon muhasebesinden muaf olmakla birlikte, vergi finansalları ile IFRS finansalları arasındaki farktan kaynaklanan ertelenmiş vergi gelirinin ortadan kalkması, 4Ç25’te 4,86 milyar TLertelenmiş vergi gideri ve 1,87 milyar TL zarar oluşmasına neden oldu.

2025 yılında tamamlanan yatırımlar FAVÖK’e 20–25 USD/ton katkı sağlamış olup söz konusu yatırımların 2026 yılında ilave 10 USD/ton katkı sağlaması beklenmektedir. Küresel çelik piyasasında talep tarafında kademeli toparlanma, Çin kaynaklı arz baskısında sınırlı azalma ve yurt içinde korumacılık önlemlerinin etkisinin daha belirgin hissedilmesi sonucunda Erdemir’in operasyonel performansında 2026 yılında

iyileşme öngörüyoruz. Hammadde maliyetleri tarafında demir cevherive kömür fiyatlarında oynaklığın devam etmesini beklemekle birlikte,

şirketin yüksek kapasite kullanım oranı ve etkin maliyet yönetimi sayesinde marjlar üzerindeki baskının sınırlı kalacağını değerlendiriyoruz. Ayrıca 2025 yılında tamamlanan ana üretim tesislerine yönelik yatırımların, 2026 yılında birim maliyetler üzerinde olumlu katkı sağlamasını bekliyoruz. Bu çerçevede, 2026 yılında yıllık %6 artışla 8,3 mn ton satış hacmi ve yıllık %35 artışla 85 USD/ton FAVÖK tahmin ediyoruz.

Finansman tarafında ise borç yapılandırmaları ve işletme sermayesindeki başarılı yönetim sayesinde net borç/FAVÖK’ün 2026 yılında 1,8x seviyesine gerilemesini bekliyoruz (2025:1,9x) Altın Madeni İle İlgili Beklentiler

Şirket Kasım 2025’te Sivas-Kangal sahasında gerçekleştirilen ilk çalışmalar sonucunda yaklaşık 424 bin ons altın içeren mümkün kaynak tespit edildiğini duyurmuştu.

Altın madeniyle ilgili ilk açıklanan kaynak raporu, sınırlı bir alanda bulunan rezervi gösteriyordu. İkinci aşamada, aynı bölgeye dair daha kapsamlı rezerv çalışmaları yapılacak ve sonuçların 1Ç26 sonu ya da 2Ç26’da açıklanması bekleniyor. Altın madeniyle ilgili rezerv raporu açıklansa da, bu yatırımın hayata geçirilmesi ve üretime dönüşmesinin uzun vadeli bir süreç olduğunu belirtelim. Dolayısıyla kısa vadeli finansal projeksiyonlarımıza dahil etmiyoruz. Bununla birlikte altın madeninin tamamen şirket tarafından

işletilmesi, bir ortakla işletilmesi veya işletme hakkının satılması gibi seçenekler gündeme gelebilir.

Sektörel Beklentiler

2025 yılında Türkiye çelik sektörünün en temel sorunu, özellikle agresif fiyatlarla gerçekleşen yüksek ithalat baskısı oldu ve bu durum yurt içi üreticilerin kâr marjlarını ciddi şekilde daralttı. Çin’e karşı açılan anti-damping soruşturması sonuçlanıp Dahilde İşleme Rejimi’nde düzenleme yapılmasına rağmen, Çin’den azalan ithalatın yerini düşük vergi oranı nedeniyle Rusya hızla doldurduğu için beklenen marj iyileşmesi gerçekleşmedi. Sıcak üründe (Sıcak haddelenmiş yassı çelik/HRC) %25 yerli tüketim zorunluluğu getirilmesi olumlu bir adım olarak görülürken, bu oranın artırılması ve soğuk ürüne de (Soğuk haddelenmiş yassı çelik) uygulanması bekleniyor; ayrıca 2026’da

korumacılık önlemleri tarafında Türkiye lehine yeni gelişmeler öngörülüyor.

Çin 2025 yılında %5 büyüse de emlak krizi nedeniyle çelik talebi zayıf kaldı; ABD tarafında tarifeler ve faiz indirimleri büyümeyi desteklerken, Avrupa öne çekilen talep dışında kırılgan bir görünüm sergiledi.

Erdemir, 2026’da faiz indirimlerinin talebi desteklemesini, Çin’in ihracatında sınırlı gerilemeyle arz baskısının azalmasını ve Çin hariç bölgelerde özellikle altyapı yatırımları kaynaklı talep artışını bekliyor. Faiz indirimlerinin seyri ve ticaret politikalarındaki belirsizliğin azalması sektör için temel destek unsurları olarak öne çıkıyor. Buna karşın bazı ülkelerin yüksek tarifelerle korumaya gitmesi, Türkiye gibi daha açık pazarlarda arz fazlası yaratıp fiyat ve kârlılığı baskılıyor.

Değerleme

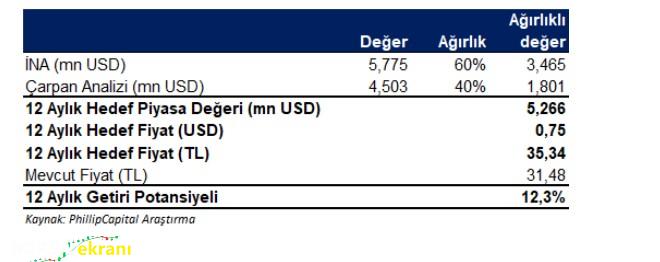

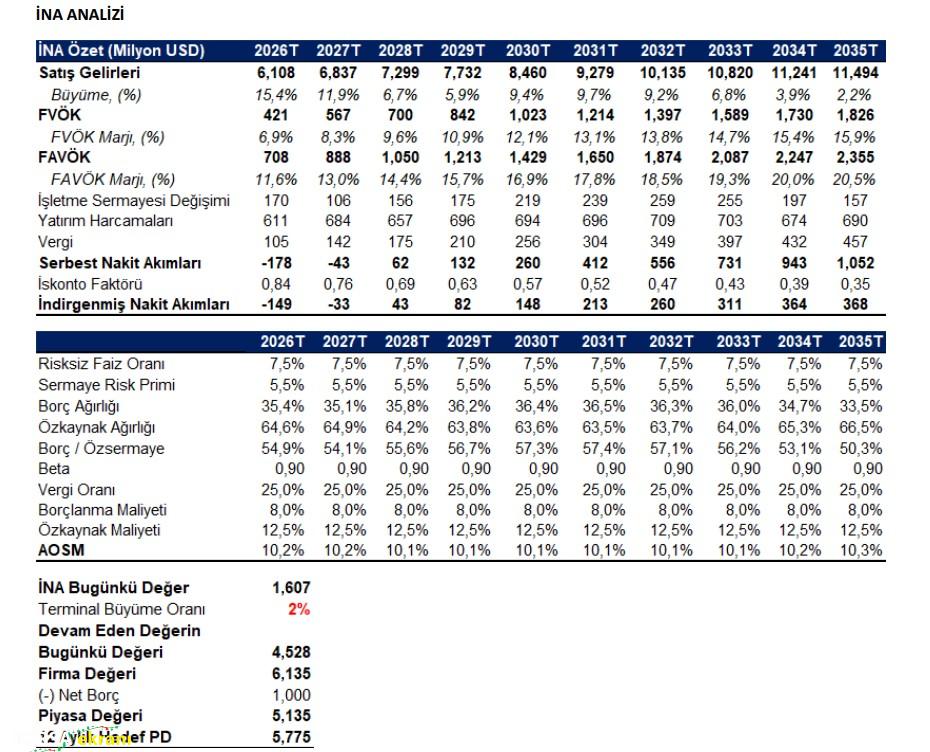

EREGL için 12 ay sonrası hedef fiyatımızı, %60 indirgenmiş nakit akışı ve %40 çarpan analizi yöntemlerini kullanarak hesaplıyoruz. 2026-2035 yıllarını kapsayan USD cinsi İNA değerlememizde; risksiz getiri oranını %7,5, piyasa risk primini %5,5, borçlanma maliyetini %8 ve şirket betasını 0,90 olarak varsaydık.

Sonsuz büyüme oranını ise %2 olarak belirledik.

Buna bağlı olarak indirgeme faktörü hesaplamasında kullanılan ağırlıklı ortalama sermaye maliyeti %10,1 civarında oluştu.

İNA sonucunda EREGL için 5,77 milyar USD piyasa değeri hedefine ulaştık.

2025 ve 2026 yıllarını kapsayan çarpan analizimizde ise F/K ve FD/FAVÖK çarpanlarını dikkate aldık. Analiz kapsamında F/K ve FD/FAVÖK çarpanlarına eşit ağırlık verdik ve 4,50 milyar USD hedef şirket değerine ulaştık. Sonuç olarak 12 aylık hedef fiyatımız EREGL için 35,34 TL olarak belirlenmiş olup, son kapanış fiyatına göre %12 getiri potansiyeli sunmaktadır. ÇARPAN ANALİZİ

Erdemir 2026 ve 2027 yılı tahminlerimize göre F/K çarpanı bazında küresel benzer şirketlere kıyasla ortalama %32 primli işlem görmektedir. FD/FAVÖK bazında ise 8,5x olan 2026T çarpanına göre %4 primli, 6,8x olan 2027T çarpanına göre ise %7 iskontoludur.