Anasayfa

Anasayfa Canlı Borsa

Canlı Borsa Borsa

Borsa Tüm Hisseler

Tüm Hisseler Borsa Haberleri

Borsa Haberleri Blog

Blog Takas Analizi

Takas Analizi Para Girişi

Para Girişi Önerilen Hisseler

Önerilen Hisseler Bilanço

Bilanço

Soner Güneş

Soner Güneş

Say Yenilenebilir Enerji (SAYAS) 2025 3. çeyrek bilanço analizi: sınırlı pozititif

Genel Sonuç: “Sınırlı Pozitif”

Yatırımcı açısından istikrarlı büyüme – güçlü ihracat – düşük borçluluk kombinasyonu, orta vadede değer artışı potansiyelini desteklemektedir.

📊 1. Finansal Görünüm (01.01.2025 – 30.09.2025)

| Kalem | 9A25 (mn TL) | 9A24 (mn TL) | Değişim (%) |

|---|---|---|---|

| Net Satış Geliri | 2.376,7 | 1.780,4 | +33,5% |

| Brüt Kâr | 539,6 | 362,8 | +48,7% |

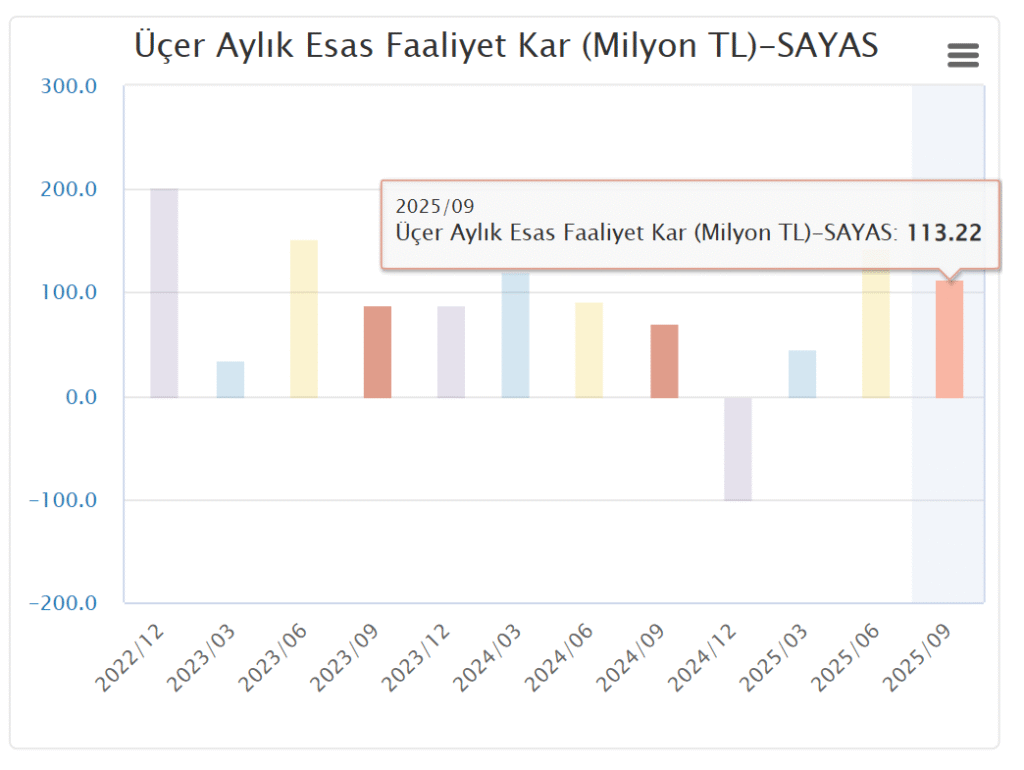

| Faaliyet Kârı (EBIT) | 316,4 | 160,7 | +96,8% |

| FAVÖK (EBITDA) | 381,1 | 215,2 | +77,2% |

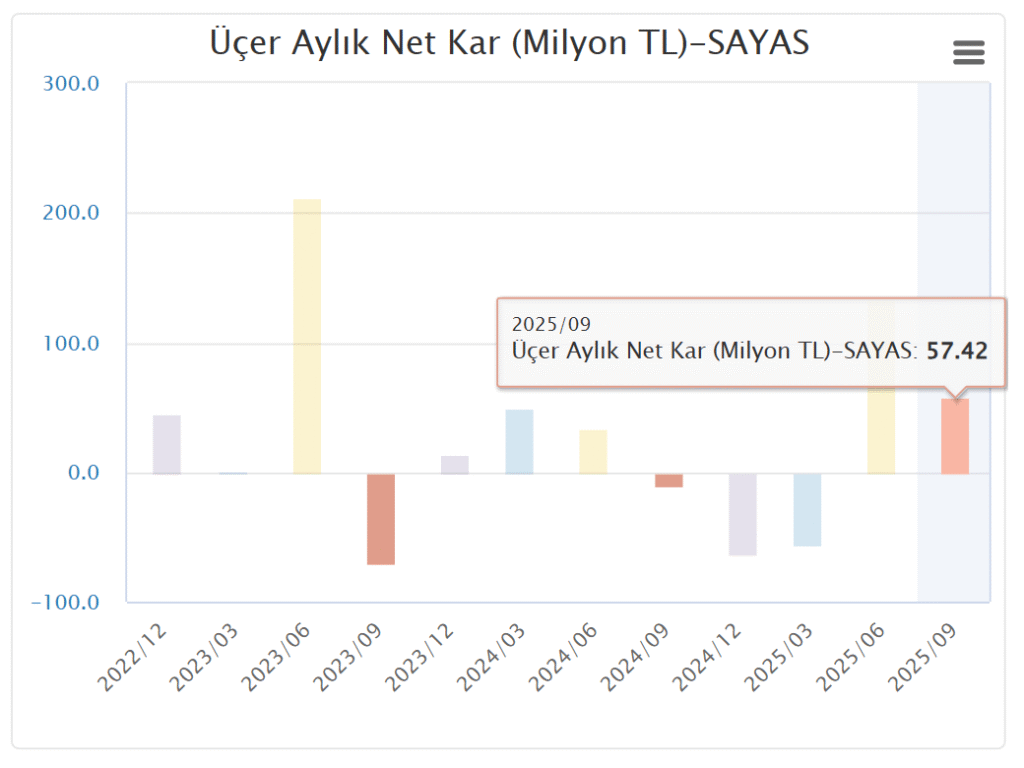

| Net Dönem Kârı | 317,8 | 128,5 | +147,3% |

| Toplam Varlıklar | 2.764,9 | 2.158,3 | +28,1% |

| Özkaynaklar | 1.468,9 | 1.202,1 | +22,2% |

| Finansal Borçlar | 653,7 | 518,2 | +26,1% |

| Net Borç / FAVÖK | 1,4x | 1,8x | İyileşti |

| FAVÖK Marjı | %16,0 | %12,1 | Artış |

| Net Kâr Marjı | %13,3 | %7,2 | Belirgin artış |

Kaynak: 30.09.2025 dönemi konsolide finansal tablolar ve faaliyet raporuSayas Faaliyet Raporu – 30.09.2…

💡 2. Karlılık Analizi

- Satış gelirleri yıllık bazda %33 artarak 2,38 milyar TL’ye ulaşmıştır. Bu artış, hem rüzgâr türbini ekipmanları ihracatındaki güçlü talep hem de iç pazarda artan enerji yatırımlarından kaynaklanmıştır.

- Brüt kâr %49, FAVÖK %77, faaliyet kârı %97, net kâr %147 artış göstermiştir.

- FAVÖK marjının %16’ya yükselmesi, şirketin operasyonel verimlilik kazanımlarının önemli bir göstergesidir.

- Net kâr marjı %13,3, sektör ortalamasının (%8–9) belirgin üzerindedir.

- Kur farkı gelirleri ve vergi avantajı kârlılığı destekleyen ikincil unsurlar olmuştur.

⚙️ 3. Operasyonel Performans ve Üretim

- Şirket, 2025’in üçüncü çeyreğinde rüzgâr türbini jeneratörleri, kule iç-dış aksamları ve taşıma ekipmanları üretimini artırmıştır.

- Üretim sürecinde otomasyon oranı yükseltilmiş, Kaizen ve yalın üretim uygulamaları aktif biçimde devreye alınmıştır.

- Kopenhag WindEurope Annual Event 2025 etkinliğine katılım sağlanarak Avrupa pazarında yeni sipariş bağlantıları kurulmuştur.

- Endüstriyel reklamcılık birimi (özellikle akaryakıt istasyonları ve otomotiv sektörüne yönelik tabela üretimi) 2025’te toplam satışların yaklaşık %8’ini oluşturmuştur.

- İhracat oranı %78 seviyesindedir; ana pazarlar Almanya, Danimarka ve İspanya’dır.

💰 4. Finansal Yapı ve Likidite

- Toplam varlıklar %28 artışla 2,76 milyar TL’ye yükselmiştir.

- Özkaynak/aktif oranı %53, güçlü sermaye yapısına işaret eder.

- Net borç/FAVÖK oranı 1,4x, kontrol edilebilir seviyededir.

- Cari oran 1,12, kısa vadeli yükümlülükler karşısında yeterlidir.

- Faiz giderleri %25 artmış, ancak artan satış hacmi bu etkiyi dengelemiştir.

- Döviz pozisyonu itibarıyla şirket, ihracat ağırlıklı gelir yapısı sayesinde doğal kur korumasına sahiptir.

🌍 5. Stratejik ve Kurumsal Gelişmeler

- 2025’te çevresel sürdürülebilirlik ve enerji verimliliği yatırımlarına 80 milyon TL ayrılmıştır.

- Rüzgâr türbini komponentlerinde yeni sözleşmeler: Siemens Gamesa ve Vestas tedarik zincirine yönelik üretim anlaşmaları genişletilmiştir.

- Bağlı ortaklık “Say Kurumsal Kimlik ve Tasarım A.Ş.” faaliyetlerine devam etmekte olup, konsolide ciro içindeki payı %5’tir.

- Çalışan sayısı ortalama 276, iş gücü verimliliği 2024’e kıyasla %12 artmıştır.

- Nevados Bağımsız Denetim A.Ş., 2025 dönemi denetimini yürütmüştür.

⚖️ 6. Güçlü ve Zayıf Noktalar

Güçlü Yanlar:

- Net kârda %147 artış, operasyonel ivme yüksek

- FAVÖK marjında belirgin yükseliş (%12 → %16)

- Güçlü ihracat gelirleri (satışların %78’i)

- Düşük borçluluk, sağlam özkaynak tabanı

- Otomasyon ve üretim verimliliği yatırımlarının olumlu etkisi

Zayıf Yanlar:

- Metal fiyatlarındaki dalgalanmalar maliyet baskısı yaratabilir

- Yurtdışı talep döngüsüne bağımlılık

- Endüstriyel reklamcılık kolu hâlen düşük kârlı

- Net kârın bir kısmı kur farkı ve vergi avantajından kaynaklanmakta (sürdürülebilirlik sınırlı)

🧮 7. Değerlendirme Tablosu

| Kriter | Değerlendirme | Açıklama |

|---|---|---|

| Satış Performansı | Pozitif | %33 büyüme, güçlü ihracat katkısı |

| Operasyonel Kârlılık | Pozitif | FAVÖK marjı %16’ya yükseldi |

| Net Kâr Artışı | Pozitif | %147 artış, güçlü verimlilik |

| Finansal Yapı | Sınırlı Pozitif | Özkaynak güçlü, borç yönetilebilir |

| Stratejik Görünüm | Sınırlı Pozitif | Yeni sözleşmeler ve otomasyon yatırımları |

| Genel Görünüm | 🟩 Sınırlı Pozitif | Sağlam finansal yapı, güçlü ihracat, sürdürülebilir büyüme ivmesi |

📈 8. Sonuç – Genel Değerlendirme

Say Yenilenebilir Enerji (SAYAS), 2025’in üçüncü çeyreğinde gelir ve kârlılıkta güçlü bir ivme yakalamış, hem operasyonel verimlilik hem de ihracat başarısıyla dikkat çekmiştir.

Şirketin bilanço yapısı sağlam, borç seviyesi düşük, kârlılığı yüksek seyretmektedir.

Kur farkı gelirlerinin etkisi bir miktar geçici olsa da operasyonel performans kalıcı niteliktedir.

Genel Sonuç: “Sınırlı Pozitif”

Yatırımcı açısından istikrarlı büyüme – güçlü ihracat – düşük borçluluk kombinasyonu, orta vadede değer artışı potansiyelini desteklemektedir.