Anasayfa

Anasayfa Canlı Borsa

Canlı Borsa Borsa

Borsa Tüm Hisseler

Tüm Hisseler Borsa Haberleri

Borsa Haberleri Blog

Blog Takas Analizi

Takas Analizi Para Girişi

Para Girişi Önerilen Hisseler

Önerilen Hisseler Bilanço

Bilanço Halka Arz

Halka Arz

Soner Güneş

Soner Güneş

Türkiye Petrol Rafinerileri A.Ş. (TUPRS) 2025 yıl sonu bilanço sonucu: hasılat daralmasına rağmen, güçlü nakit üretimi ve yüksek kârlılık sayesinde “çok sağlam” bir finansal yapı sergilemektedir.

🧭 GENEL DEĞERLENDİRME ve SONUÇ

TUPRS 2025 bilançosu; hasılat daralmasına rağmen, güçlü nakit üretimi ve yüksek kârlılık sayesinde “çok sağlam” bir finansal yapı sergilemektedir.

🔎 Net Sonuç:

- Operasyonel Güç: 🟢 Güçlü

- Kâr Kalitesi: 🟢 Yüksek ve büyük ölçüde nakit destekli

- Nakit Akışı: 🟢 Çok güçlü

- Borçluluk: 🟠 Yönetilebilir ama izlenmeli

- Konjonktürel Risk: 🔴 Yüksek (rafineri marjları ve petrol fiyatları)

📌 Kârın Niteliği:

TUPRS’ın 2025 kârı büyük ölçüde esas faaliyetlerden ve nakit desteklidir. Ertelenmiş vergi veya tek seferlik muhasebe gelirleri belirleyici değildir. Bu yönüyle kâr yüksek kalitede ve sürdürülebilir kabul edilebilir; ancak rafineri marj döngüsüne bağımlılık unutulmamalıdır.

📌 Genel Finansal Özet (2025)

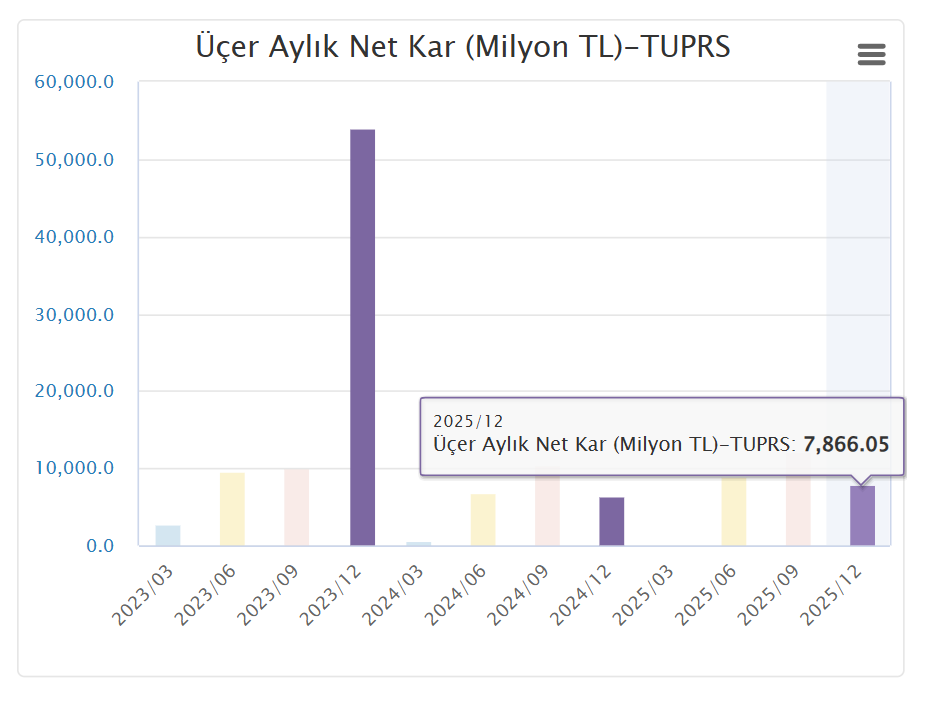

- Hasılat: 830,4 milyar TL (2024: 1,06 trilyon TL)

- Net Dönem Kârı (Ana Ortaklık): 29,5 milyar TL (2024: 24,0 milyar TL)

- Toplam Varlıklar: 592,0 milyar TL

- Özkaynaklar: 369,8 milyar TL

- Toplam Yükümlülükler: 222,1 milyar TL

- Faaliyetlerden Nakit Akışı: 52,9 milyar TL

- Net Borçlanma Eğilimi: Borçlar artış eğiliminde (özellikle kısa vadede)

🟢 POZİTİF UNSURLAR

1️⃣ Güçlü ve Sürdürülebilir Kârlılık

- Net kâr %23 artışla 29,5 milyar TL’ye yükselmiştir.

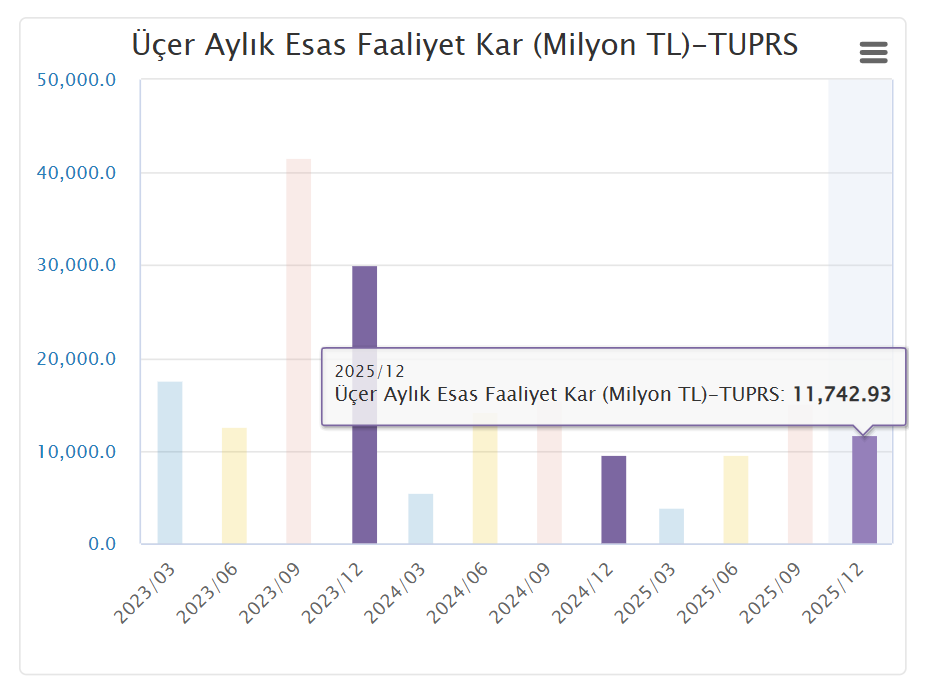

- Esas faaliyet kârı 41,6 milyar TL ile operasyonel gücün korunduğunu göstermektedir.

- Pay başına kazanç: 15,32 kr (2024: 12,44 kr).

2️⃣ Çok Güçlü Nakit Yaratma Kapasitesi

- Faaliyetlerden nakit akışı 52,9 milyar TL ile yüksek ve sürdürülebilirdir.

- Yüksek temettü ödemesine rağmen nakit üretimi korunmuştur.

- Enflasyon etkisi hariç bakıldığında işletme sermayesi döngüsü güçlüdür.

3️⃣ Sağlam Özkaynak Yapısı

- Özkaynak / Toplam Varlık ≈ %62 → bilanço dayanıklılığı yüksek.

- Büyük ölçekli varlık tabanı ve yeniden değerleme rezervleri özkaynakları desteklemektedir.

🟡 SINIRLI POZİTİF UNSURLAR

1️⃣ Brüt Kâr Marjının Korunması

- Hasılat düşmesine rağmen brüt kâr 81,2 milyar TL seviyesinde kalmıştır.

- Rafineri marjlarının normalleştiği bir yılda bu seviye olumlu fakat sınırlı kabul edilir.

2️⃣ Enerji ve Entek Katkısı

- Elektrik üretimi ve ticareti (Entek vb.) ana rafinaj dışı gelirleri desteklemektedir.

- Ancak toplam kâr içinde payı hâlen sınırlıdır.

🔴 NEGATİF UNSURLAR

1️⃣ Hasılatta Sert Düşüş

- Küresel petrol fiyatları ve rafineri marjlarındaki normalleşme nedeniyle hasılat %22 düşmüştür.

- Bu durum TUPRS’ın konjonktüre yüksek duyarlılığını göstermektedir.

2️⃣ Borçlulukta Artış

- Kısa + uzun vadeli borçlar belirgin şekilde artmıştır.

- Özellikle kısa vadeli borçlanmalardaki yükseliş, faiz ortamı açısından dikkat edilmelidir.

🟠 SINIRLI NEGATİF UNSURLAR

1️⃣ Finansman Giderleri ve Türev Dalgalanmaları

- Türev araçlardan kaynaklanan oynaklık dönemsel kârı baskılayabilmektedir.

- Finansman giderleri yönetilebilir seviyede olsa da artış eğilimindedir.

2️⃣ Stok Azalışı

- Stoklar 78,9 milyar TL → 62,1 milyar TL gerilemiştir.

- Nakit yönetimi açısından olumlu; ancak fiyat artışı dönemlerinde fırsat maliyeti yaratabilir.

⚪ NÖTR UNSURLAR

1️⃣ Enflasyon Muhasebesi Etkisi (TMS 29)

- Parasal pozisyon kaybı/kazancı kârı dalgalandırmaktadır.

- Bu etki nakit dışı olduğu için değerlemede nötr kabul edilmelidir.

2️⃣ Yeniden Değerleme Azalışları

- Maddi duran varlıklarda 2025’te yeniden değerleme azalışı vardır.

- Özkaynakta sınırlı etki yaratmıştır; operasyonel performansı bozmaz.

🧭 GENEL DEĞERLENDİRME ve SONUÇ

TUPRS 2025 bilançosu; hasılat daralmasına rağmen, güçlü nakit üretimi ve yüksek kârlılık sayesinde “çok sağlam” bir finansal yapı sergilemektedir.

🔎 Net Sonuç:

- Operasyonel Güç: 🟢 Güçlü

- Kâr Kalitesi: 🟢 Yüksek ve büyük ölçüde nakit destekli

- Nakit Akışı: 🟢 Çok güçlü

- Borçluluk: 🟠 Yönetilebilir ama izlenmeli

- Konjonktürel Risk: 🔴 Yüksek (rafineri marjları ve petrol fiyatları)

📌 Kârın Niteliği:

TUPRS’ın 2025 kârı büyük ölçüde esas faaliyetlerden ve nakit desteklidir. Ertelenmiş vergi veya tek seferlik muhasebe gelirleri belirleyici değildir. Bu yönüyle kâr yüksek kalitede ve sürdürülebilir kabul edilebilir; ancak rafineri marj döngüsüne bağımlılık unutulmamalıdır.

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.

Burada yer alan yorum ve tavsiyeler, bunları paylaşan kişilerin kişisel görüşlerine dayanmaktadır. Bu görüşler, mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle yalnızca burada yer alan bilgilere dayanılarak yatırım kararı verilmesi, beklentilerinize uygun sonuçlar doğurmayabilir.