Anasayfa

Anasayfa Canlı Borsa

Canlı Borsa Borsa

Borsa Tüm Hisseler

Tüm Hisseler Borsa Haberleri

Borsa Haberleri Blog

Blog Takas Analizi

Takas Analizi Para Girişi

Para Girişi Önerilen Hisseler

Önerilen Hisseler Bilanço

Bilanço

Soner Güneş

Soner Güneş

📈 Vakıf Finansal Kiralama A.Ş. (VAKFN) Genel Değerlendirme: “Sınırlı Pozitif”

📊 1. Genel Görünüm ve Aktif Büyüklüğü

| Kalem | 30.09.2025 | 31.12.2024 | Değişim (%) |

|---|---|---|---|

| Toplam Aktifler | 35.422.026.000 TL | 31.002.739.000 TL | +14,3 |

| Finansal Kiralama Alacakları | 25.460.383.000 TL | 24.234.659.000 TL | +5,1 |

| Özkaynaklar | 6.609.079.000 TL | 5.730.644.000 TL | +15,3 |

- Şirket aktif büyüklüğünü yılbaşına göre %14,3 artırmış ve bu artışın önemli kısmı finansal kiralama alacaklarındaki genişlemeden gelmiştir.

- Özsermaye artışı aktif büyümesinin üzerinde gerçekleşerek şirketin sermaye yeterliliğini güçlendirmiştir.

- Bankacılık dışı finans sektöründe bu oranda büyüme, piyasa koşullarıyla kıyaslandığında pozitif bir sinyaldir.

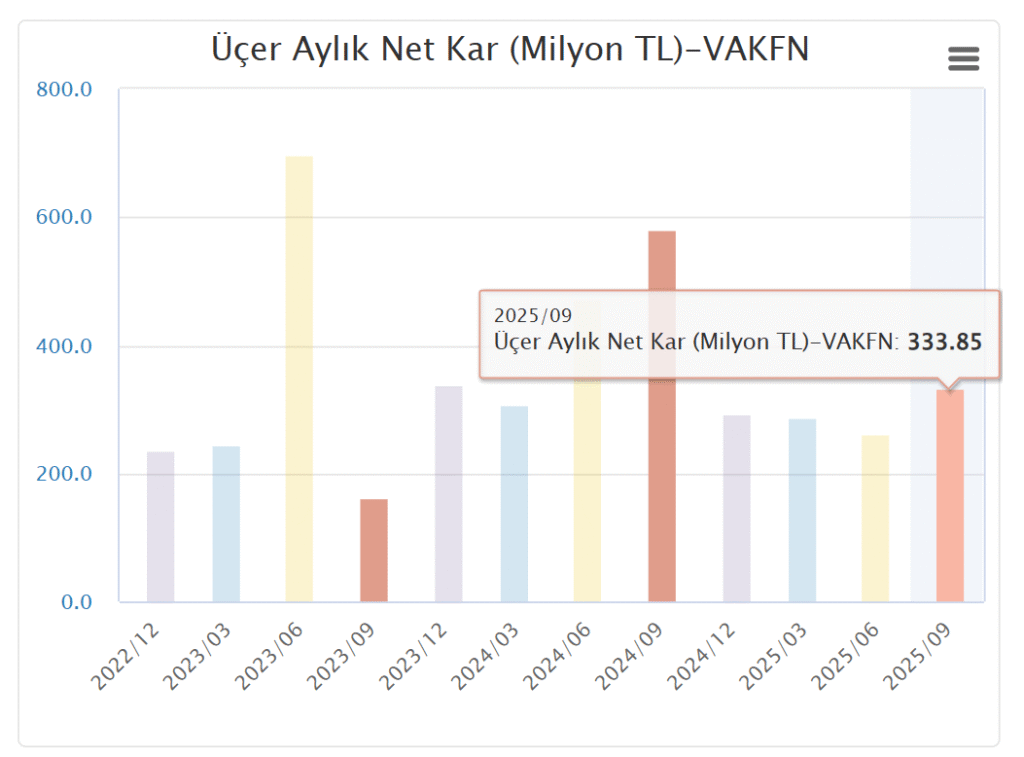

💰 2. Kârlılık Performansı

| Kalem | 30.09.2025 | 30.09.2024 | Değişim (%) |

|---|---|---|---|

| Net Kâr | 881.195.000 TL | 1.360.232.000 TL | -35,2 |

| Aktif Karlılığı | 3,5% | 5,5% | ↓ |

| Özkaynak Karlılığı | 19,1% | 35,1% | ↓ |

- Net kâr geçen yılın aynı dönemine göre %35 oranında azalmıştır.

- Aktif ve özkaynak kârlılıklarındaki düşüş, büyüyen bilanço yapısına rağmen kâr marjlarının baskılandığını göstermektedir.

- Bu düşüşün altında:

- Yüksek faiz oranları,

- Fonlama maliyetlerinin artışı,

- Leasing sektöründe yavaşlayan işlem hacmi etkili olabilir.

🏭 3. İşlem Hacmi ve Sektörel Dağılım

| Dönem | 2025 | 2024 | Değişim (%) |

|---|---|---|---|

| Toplam İşlem Hacmi (USD) | 247,3 milyon $ | 361,7 milyon $ | -31,6 |

| Sözleşme Adedi | 396 | 679 | -41,8 |

- Leasing işlem hacmi önemli ölçüde gerilemiştir.

- En güçlü büyüme segmentleri:

- Karayolu taşıtları (+%95,7)

- Gemiler ve suda yüzen araçlar (+%283)

- En sert düşüş:

- Havayolu ekipmanları (-%100)

- Plastik işleme makineleri (-%98)

- Yenilenebilir enerji ekipmanları (-%82,9)

Bu tablo, faaliyetlerde segment kaymalarını göstermekte olup, savunma ve taşımacılık alanlarında büyüme, diğer üretim sektörlerinde ise daralma söz konusudur.

🧾 4. Sermaye Yapısı ve Ortaklık

- Ödenmiş sermaye: 5 milyar TL

- Ortaklık yapısı:

- Türkiye Vakıflar Bankası T.A.O. %62,12

- Halka açık %37,88

- Kar dağıtımı 2024 yılı için:

- 1,5 milyar TL bedelsiz sermaye artırımı,

- 69,6 milyon TL olağanüstü yedek.

- Nakit temettü dağıtımı yapılmamış.

Bu yapı, şirketin büyüme stratejisini kârı sermayeye ekleme yönünde kullandığını göstermektedir.

⚠️ 5. Risk Yönetimi ve Finansal Sağlamlık

Kredi Riski

- Alacakların sektörel dağılımı çeşitlendirilmiş olsa da leasing işlemleri büyük ölçüde KOBİ ve ticari segmentte yoğunlaşmakta.

- Teminatlandırma politikalarıyla risk azaltımı uygulanmakta.

Likidite Riski

- Nakit akışı tahminleri ve vade uyumu yönetimi yapılmakta.

- 2025 itibarıyla likidite sıkışıklığına dair olumsuz bir sinyal yok.

Piyasa ve Kur Riski

- Döviz bazlı işlemler nedeniyle kur riski mevcut.

- Değerlemeler dönem sonu kurlarıyla yapılıyor, hedge stratejisine dair detay paylaşılmamış.

🧭 6. Operasyonel Yapı

- Personel sayısı: 80

- Şube ağı: 7 ilde yaygın yapı (Ankara, İzmir, Adana, Bursa, Antalya, Konya ve İstanbul)

- Bağımsız denetim: Güney Bağımsız Denetim ve Serbest Muhasebeci Mali Müşavirlik A.Ş. (Ernst & Young)

- 2025 yılı için AR-GE çalışması bulunmuyor.

📌 7. Güçlü ve Zayıf Yönler

Güçlü Yönler

- Aktif ve özkaynak büyümesi (%14 ve %15),

- Sermaye yapısında güçlenme,

- Taşımacılık segmentinde güçlü büyüme,

- Geniş şube ağı ve Vakıfbank gücü.

Zayıf Yönler

- Net kârda %35’lik düşüş, marj baskısı,

- İşlem hacmi ve sözleşme adedinde sert daralma,

- Sektörel bazda bazı alanlarda dramatik düşüşler (özellikle yenilenebilir enerji ve sanayi makineleri),

- Nakit temettü dağıtılmaması, yatırımcı getirisi açısından sınırlayıcı.

🟡 Sonuç ve Derecelendirme

- Finansal Sağlamlık: Pozitif

- Kârlılık Dinamikleri: Negatif eğilimde

- Faaliyet Performansı: Zayıf–karışık

- Risk Yönetimi: Tatmin edici

- Yatırımcıya Getiri Politikası: Temkinli, nakit odaklı değil

📈 Genel Değerlendirme: “Sınırlı Pozitif”

Gerekçe: Aktif ve özkaynak büyümesinin güçlü olması bilanço açısından pozitif; ancak net kâr düşüşü ve işlem hacmindeki gerileme genel görünümü sınırlıyor. Şirketin Vakıfbank gücüyle likidite pozisyonu sağlam olsa da operasyonel kârlılıkta zayıflama dikkat çekici. Bu nedenle genel görünüm “tam pozitif” yerine “sınırlı pozitif” olarak derecelendirilmiştir

Yasal Uyarı:

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, aracı kurumlar, portföy yönetim şirketleri ve mevduat kabul etmeyen bankalar tarafından kişiye özel olarak sunulmaktadır. Buradaki görüşler genel nitelikte olup mali durumunuza ve risk-getiri tercihlerinize uygun olmayabilir. Bu nedenle yalnızca burada yer alan bilgilere dayanarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.