Anasayfa

Anasayfa Canlı Borsa

Canlı Borsa Borsa

Borsa Tüm Hisseler

Tüm Hisseler Borsa Haberleri

Borsa Haberleri Blog

Blog Takas Analizi

Takas Analizi Para Girişi

Para Girişi Önerilen Hisseler

Önerilen Hisseler Bilanço

Bilanço Halka Arz

Halka Arz

Soner Güneş

Soner Güneş

Viking Kağıt ve Selülöz (VKING) 2025 3. çeyrek bilanço analiz sonucu: “Sınırlı Negatif” ⚠️

Gerekçe:

- Yüksek borçluluk oranı ve düşük kapasite kullanımı,

- Yurtiçi satışlarda ciddi düşüş,

- Brüt kâr marjındaki iyileşmenin olumlu katkısı,

- Likidite pozisyonunun güçlü olmasına rağmen kaldıraç riskinin yüksek olması.

1. Genel Görünüm

Şirket, temizlik kağıtları üretimi alanında Türkiye’nin önemli üreticilerinden biridir. 2025 yılının 9 aylık döneminde satış miktarlarında azalma, kapasite kullanım oranlarında düşüş, ancak brüt kâr marjında belirgin iyileşme dikkat çekmiştir.

Toplam üretim ve satış hacmindeki daralmaya rağmen operasyonel verimliliğin artması ve birim maliyetlerdeki iyileşmeler finansal performansı desteklemiştirVKING 30.09.2025 YK Faaliyet Ra….

2. Finansal Tabloların Özeti

| Gösterge | 30.09.2025 | 31.12.2024 | Değişim |

|---|---|---|---|

| Toplam Borçlar / Toplam Aktifler | %99,34 | %98,57 | 📈 Artış |

| Toplam Borçlar / Özkaynaklar | %149,95 | %68,72 | 📈 Artış |

| Cari Oran | 14,00 | 20,00 | 📉 Düşüş |

📌 Değerlendirme:

- Borç/aktif oranı çok yüksek seviyededir, bu durum şirketin bilanço yapısının yüksek borç ağırlıklı olduğunu gösterir.

- Özkaynak oranı sınırlı kaldığından finansal kaldıraç yüksektir.

- Cari oran yüksek seviyede olsa da önceki döneme göre düşmüştürVKING 30.09.2025 YK Faaliyet Ra….

3. Üretim ve Satış Performansı

| Kalem | 9A25 | 9A24 | Değişim |

|---|---|---|---|

| Yarı Mamul Kapasite (Ton) | 35.794 | — | — |

| Üretim (Ton) | 10.740 | — | — |

| Kapasite Kullanım Oranı | %30 | — | — |

| Mamul Ürün Kapasitesi (Ton) | 32.595 | — | — |

| Üretim (Ton) | 4.543 | — | — |

| Kapasite Kullanım Oranı | %13,94 | — | — |

| Yurtiçi Satış Miktarı (Ton) | 5.075 | 6.394 | 📉 -%20,6 |

| Yurtdışı Satış Miktarı (Ton) | 5.333 | 5.346 | 📉 -%0,2 |

| Toplam Satış Miktarı (Ton) | 10.408 | 11.740 | 📉 -%11,3 |

| İhracat ($) | 6.766.394 | 7.017.695 | 📉 -%3,6 |

📌 Değerlendirme:

- Yurtiçi satışlarda önemli bir düşüş yaşanmıştır.

- İhracat tarafı görece istikrarlıdır.

- Kapasite kullanım oranlarının çok düşük olması (mamulde %13,94), tesis verimliliği açısından önemli bir zayıf noktadırVKING 30.09.2025 YK Faaliyet Ra….

4. Karlılık Göstergeleri

| Gösterge | 30.09.2025 | 30.09.2024 |

|---|---|---|

| Brüt Satış Geliri | 603.902.494 TL | — |

| Brüt Kâr Marjı | %7,85 | %2,61 |

📌 Değerlendirme:

- Brüt kâr marjında ciddi bir toparlanma gerçekleşmiştir.

- Bu iyileşme satış fiyatı/maliyet dengesi ve verimlilik artışıyla sağlanmıştır.

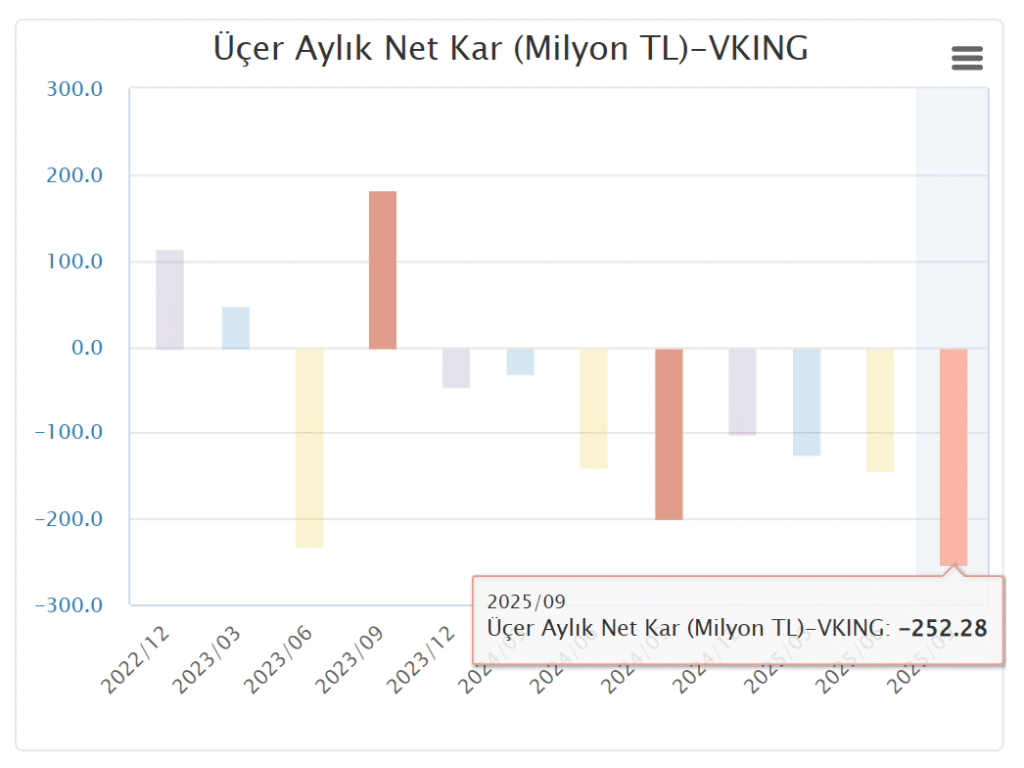

- Ancak net kâr verisi paylaşılmadığından kârlılığın alt kalemleri sınırlı analiz edilebilmektedirVKING 30.09.2025 YK Faaliyet Ra….

5. Yatırımlar ve Sermaye Yapısı

- 2025 yılı 9 aylık dönemde toplam 32.328.778 TL tutarında yatırım gerçekleştirilmiştir.

- Makine ve Tesisler: 6.090.931 TL

- Demirbaşlar: 24.847 TL

- Yapılmakta Olan Yatırımlar: 26.213.000 TL

- Kayıtlı Sermaye Tavanı: 875.000.000 TL

- Ödenmiş Sermaye: 42.000.000 TL

- Toplam pay adedi: 4.200.000.000 adetVKING 30.09.2025 YK Faaliyet Ra….

📌 Değerlendirme:

- Yatırımlar büyük ölçüde tesis modernizasyonu ve üretim kapasitesine yöneliktir.

- Kayıtlı sermaye tavanının yüksek olması, potansiyel sermaye artırımlarına esneklik sağlamaktadır.

6. Finansman Yapısı ve Risk Yönetimi

- Finansman kaynakları öz sermaye ve banka kredilerinden oluşmaktadır.

- Şirket, döviz kurları, faiz oranları ve borç piyasalarındaki dalgalanmalara karşı risk yönetimi uygulamaktadır.

- Borç yükü çok yüksek olduğundan finansal risk profili dikkatle izlenmelidir.

- Cari oran yüksek olsa da borç yapısındaki büyüklük bilanço esnekliğini sınırlandırmaktadırVKING 30.09.2025 YK Faaliyet Ra….

7. Personel ve Yönetim

- Ortalama personel sayısı: 142 kişi

- Yönetim Kurulu Başkanı: İdil Yiğitbaşı

- Genel Müdür: Mehmet Ergun Nalbantoğlu

- Kurumsal yönetim ve risk komiteleri aktif şekilde yapılandırılmıştır.

8. Riskler ve Fırsatlar

Riskler

- Yüksek borçluluk oranı (aktiflerin %99’u borçla finanse ediliyor).

- Kapasite kullanım oranlarının düşük olması.

- Yurtiçi satış hacminde daralma.

- Artan finansal kaldıraç nedeniyle faiz oranlarına duyarlılık.

Fırsatlar

- Brüt kâr marjındaki artış trendi.

- İhracat tarafındaki istikrar.

- Kapasite kullanım oranlarının artırılması durumunda kârlılıkta iyileşme potansiyeli.

- Sermaye tavanının artırılmış olması gelecekte finansal esneklik sağlayabilir.

9. Genel Değerlendirme ve Notlandırma 📝

| Başlık | Değerlendirme |

|---|---|

| Kârlılık | İyileşen (brüt marj bazlı) |

| Likidite | Orta |

| Sermaye Yapısı | Kaldıraçlı (borç yoğun) |

| Operasyonel Performans | Zayıf |

| Risk Profili | Yüksek |

📊 Sonuç:

Viking Kağıt ve Selüloz A.Ş., 2025 yılı 9 aylık dönemde satış miktarlarında düşüş ve düşük kapasite kullanımına rağmen brüt kâr marjını ciddi şekilde artırmıştır. Ancak bilanço yapısının neredeyse tamamen borçla finanse ediliyor olması şirketin finansal riskini oldukça yükseltmektedir. İhracat tarafının stabil seyretmesi ve yatırım harcamaları, orta vadede toparlanma potansiyeli barındırmaktadır.

👉 Genel Notlandırma: “Sınırlı Negatif” ⚠️

Gerekçe:

- Yüksek borçluluk oranı ve düşük kapasite kullanımı,

- Yurtiçi satışlarda ciddi düşüş,

- Brüt kâr marjındaki iyileşmenin olumlu katkısı,

- Likidite pozisyonunun güçlü olmasına rağmen kaldıraç riskinin yüksek olması.

Yasal Uyarı:

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri ve mevduat kabul etmeyen bankalar ile yatırımcı arasında imzalanacak sözleşme çerçevesinde sunulur.

Burada yer alan görüşler kişisel niteliktedir ve mali durumunuz ile risk-getiri tercihlerinizle örtüşmeyebilir. Yalnızca bu bilgilere dayanarak yatırım kararı vermeniz, beklentilerinize uygun sonuçlar doğurmayabilir.