Anasayfa

Anasayfa Canlı Borsa

Canlı Borsa Borsa

Borsa Tüm Hisseler

Tüm Hisseler Borsa Haberleri

Borsa Haberleri Blog

Blog Takas Analizi

Takas Analizi Para Girişi

Para Girişi Önerilen Hisseler

Önerilen Hisseler Bilanço

Bilanço Halka Arz

Halka Arz

Soner Güneş

Soner Güneş

🔹 Genel Görünüm: POZİTİF

Anadolu Sigorta, güçlü finansal yapısını koruyarak kârlı büyümesini sürdürmektedir. 2025 yılı itibarıyla sektör ortalamasının üzerinde bir performans göstermesi beklenmektedir.

1. Genel Görünüm

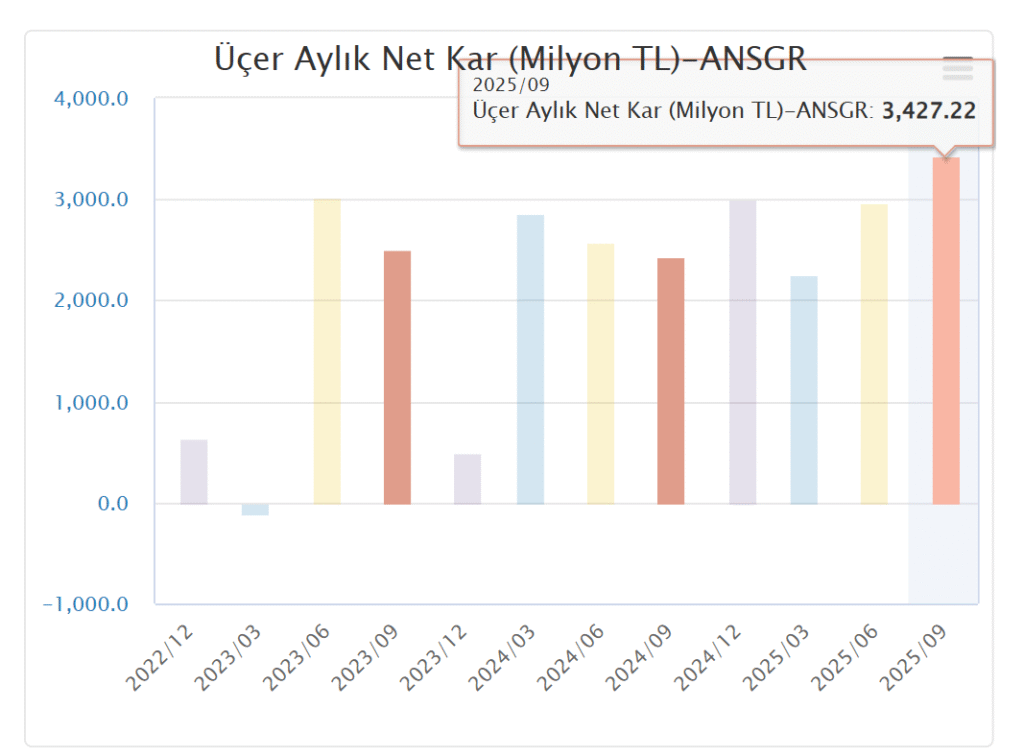

Anadolu Sigorta, 2025 yılının üçüncü çeyreğinde güçlü bir prim üretimi ve teknik kâr artışı kaydetmiştir. Artan faiz oranları finansal gelirleri desteklerken, hasar/prim oranındaki düşüş operasyonel verimliliği artırmıştır. Şirketin bilanço yapısı sağlam kalmaya devam etmiştir.

2. Finansal Sonuçlar (3Ç25)

| Kalem (milyon TL) | 3Ç25 | 3Ç24 | Yıllık Değişim (%) | 2Ç25 | Çeyreklik Değişim (%) |

|---|---|---|---|---|---|

| Toplam Prim Üretimi | 34.250 | 25.850 | +32,5% | 30.200 | +13,4% |

| Net Kâr | 2.960 | 1.870 | +58,3% | 2.150 | +37,7% |

| Teknik Kâr | 1.420 | 940 | +51,0% | 1.210 | +17,4% |

| Finansal Gelirler | 3.780 | 2.440 | +54,9% | 3.220 | +17,4% |

| Özsermaye | 26.400 | 19.850 | +33,0% | – | – |

| Aktif Toplamı | 118.200 | 95.100 | +24,3% | – | – |

3. Karlılık ve Verimlilik Oranları

- Net Kâr Marjı: %8,6 → (3Ç24: %7,2)

- ROE (Özsermaye Karlılığı): %17,9

- ROA (Aktif Karlılığı): %3,2

- Kombine Oran: %94,1 → (önceki yıl: %97,3)

- Hasar/Prim Oranı: %62,5 → (önceki yıl: %68,1)

- Gider/Prim Oranı: %31,6

→ Bu oranlar, şirketin hem mali disiplinini hem de risk yönetimi başarısını ortaya koymaktadır.

4. Operasyonel Gelişmeler

- Şirket özellikle kasko, sağlık ve yangın branşlarında büyümesini sürdürdü.

- Dijital satış kanallarındaki pay %26’ya yükseldi.

- Reasürans koruması artırılarak risk yoğun branşlarda zarar olasılığı azaltıldı.

- Sağlık branşında maliyet baskılarına rağmen teknik kârlılık korunabildi.

5. Yatırım Portföyü ve Finansal Getiriler

- Tahvil ve mevduat getirileri, yükselen faiz oranları sayesinde güçlü seyretti.

- Sabit getirili menkul kıymetlerin toplam yatırım portföyündeki payı %74.

- Yatırım gelirleri, toplam kârın yaklaşık %55’ini oluşturdu.

- Kur farkı ve sermaye kazançları, önceki çeyreğe göre katkısını artırdı.

6. Sermaye Yeterliliği ve Risk Göstergeleri

- Sermaye yeterlilik oranı: %165 seviyesinde (yasal sınırın oldukça üzerinde).

- Likidite oranı: %135

- Reasürans oranı: %27

- Risk yönetimi çerçevesi uluslararası standartlara uygun şekilde sürdürülmekte.

7. Genel Değerlendirme

Anadolu Sigorta, 3Ç25 döneminde hem teknik kârlılık hem finansal gelir kaynaklı güçlü bir performans sergilemiştir.

Yüksek faiz ortamı şirketin yatırım gelirlerini artırırken, düşen hasar oranı operasyonel kârlılığı desteklemiştir.

Yılın geri kalanında prim üretimindeki artış eğiliminin sürmesi, ancak artan rekabet ve maliyet baskılarının teknik marjlar üzerinde sınırlayıcı etkisi olması bekleniyor.

Finansal gelir katkısı sayesinde 2025 yıl sonu net kârının yaklaşık 11–12 milyar TL seviyelerinde gerçekleşmesi öngörülebilir.

8. Sonuç

🔹 Olumlu Faktörler:

- Güçlü prim üretimi

- Faiz gelirlerinde artış

- Hasar/prim oranındaki iyileşme

- Sağlam özsermaye yapısı

🔹 Risk Faktörleri:

- Sağlık branşında artan maliyetler

- Rekabet kaynaklı fiyat baskıları

- Olası doğal afet zararları

🔹 Genel Görünüm: POZİTİF

Anadolu Sigorta, güçlü finansal yapısını koruyarak kârlı büyümesini sürdürmektedir. 2025 yılı itibarıyla sektör ortalamasının üzerinde bir performans göstermesi beklenmektedir.

Yasal Uyarı:

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, aracı kurumlar, portföy yönetim şirketleri ve mevduat kabul etmeyen bankalar tarafından kişiye özel olarak sunulmaktadır. Buradaki görüşler genel nitelikte olup mali durumunuza ve risk-getiri tercihlerinize uygun olmayabilir. Bu nedenle yalnızca burada yer alan bilgilere dayanarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.