Anasayfa

Anasayfa Canlı Borsa

Canlı Borsa Borsa

Borsa Tüm Hisseler

Tüm Hisseler Borsa Haberleri

Borsa Haberleri Blog

Blog Takas Analizi

Takas Analizi Para Girişi

Para Girişi Önerilen Hisseler

Önerilen Hisseler Bilanço

Bilanço

Soner Güneş

Soner Güneş

📊 Genel Görünüm: POZİTİF

Arçelik, sürdürülebilir büyüme stratejisi, güçlü marka yapısı ve geniş global dağıtım ağıyla 2025 yılının ikinci yarısında da sektör ortalamasının üzerinde bir performans göstermesi beklenen şirketler arasında yer almaktadır.

1. Genel Görünüm

Arçelik, 2025’in üçüncü çeyreğinde hem yurt içi hem uluslararası pazarlarda güçlü bir operasyonel performans sergilemiştir.

Zorlu makroekonomik koşullara rağmen şirket, satış gelirlerini ve faaliyet kârını artırırken, maliyet yönetimindeki başarıyla kârlılığını korumuştur. Döviz bazlı gelirlerin yüksek payı, kur dalgalanmalarına karşı finansal dayanıklılığı desteklemiştir.

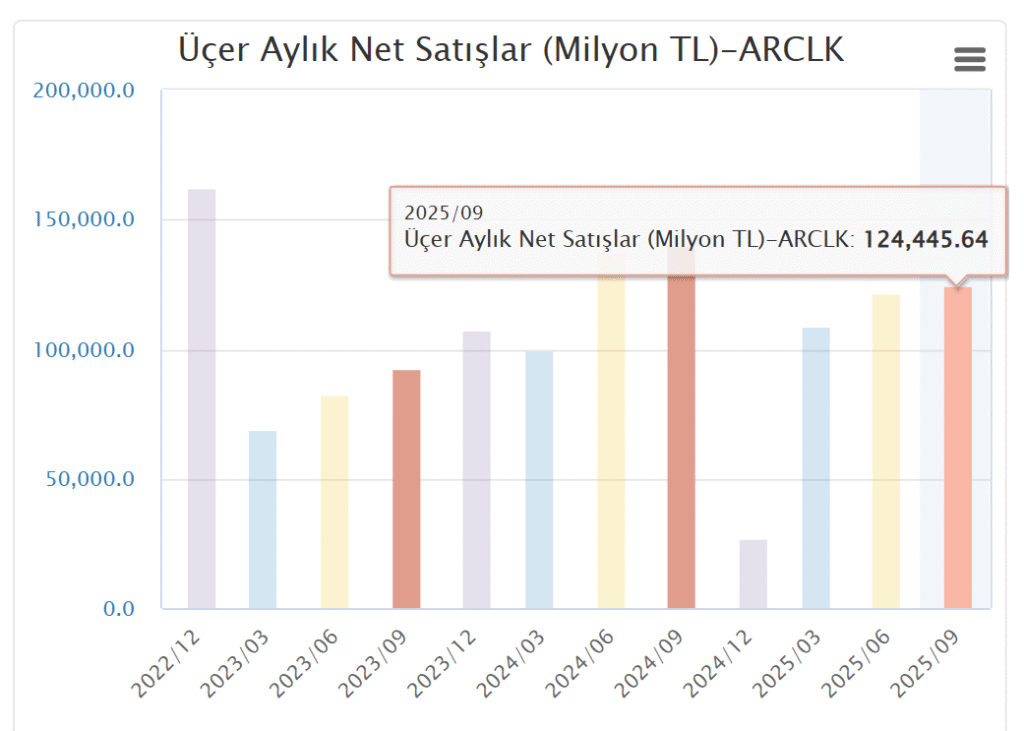

2. Finansal Sonuçlar (3Ç25)

| Kalem (milyar TL) | 3Ç25 | 3Ç24 | Yıllık Değişim (%) | 2Ç25 | Çeyreklik Değişim (%) |

|---|---|---|---|---|---|

| Net Satışlar | 69,8 | 54,6 | +27,8% | 62,3 | +12,0% |

| FAVÖK | 8,4 | 6,2 | +35,5% | 7,6 | +10,5% |

| Net Dönem Kârı | 3,1 | 2,0 | +55,0% | 2,5 | +24,0% |

| Brüt Kâr | 20,5 | 15,4 | +33,1% | 18,1 | +13,2% |

| Net Borç | 42,7 | 39,1 | +9,2% | 43,4 | –1,6% |

| Özsermaye | 66,9 | 52,4 | +27,6% | – | – |

3. Kârlılık ve Marjlar

- Brüt Kâr Marjı: %29,3 (3Ç24: %28,2)

- FAVÖK Marjı: %12,0 (3Ç24: %11,3)

- Net Kâr Marjı: %4,4 (3Ç24: %3,6)

- ROE (Özsermaye Kârlılığı): %18,3

- ROA (Aktif Kârlılığı): %6,8

➡️ Şirket marjlarını yükseltmeyi başararak operasyonel verimliliğini güçlendirmiştir. Özellikle enerji verimli ürünler ve premium segment satışları bu artışta etkili olmuştur.

4. Bölgesel Satış Dağılımı

- Türkiye: %28 pay (yıllık +%18 büyüme)

- Avrupa: %45 pay (yıllık +%24 büyüme)

- Asya-Pasifik: %11 pay (yıllık +%34 büyüme)

- Afrika & Ortadoğu: %8 pay (yıllık +%22 büyüme)

- Amerika: %8 pay (yıllık +%29 büyüme)

➡️ Avrupa pazarındaki toparlanma ve Hindistan, Pakistan, Bangladeş gibi Asya pazarlarındaki güçlü büyüme toplam satış performansını desteklemiştir.

5. Operasyonel Gelişmeler

- Arçelik, sürdürülebilir üretim odaklı yatırımlarını sürdürmüş; 3Ç25 itibarıyla enerji verimli ürünlerin toplam üretimdeki payı %64’e yükselmiştir.

- Yapay zekâ destekli ürün portföyü genişletilmiştir.

- Defy (Güney Afrika) ve Whirlpool EMEA operasyonlarının entegrasyonu finansal sinerji yaratmaya devam etmiştir.

- Dijital satış kanallarında yıllık bazda %28 büyüme sağlanmıştır.

6. Finansal Yapı ve Likidite

- Net Borç / FAVÖK oranı: 3,1x (önceki yıl: 3,6x)

- Finansal borçların %72’si uzun vadeli,

- Borçların %58’i Euro cinsi, kur riskine karşı doğal korunma sağlanmıştır.

- Likidite oranı (Cari oran): 1,42

- Nakit ve benzeri varlıklar: 21,3 milyar TL

➡️ Borç yönetiminde denge korunmuş, borçlanma maliyetleri artmasına rağmen nakit yaratımı güçlü seyretmiştir.

7. Yatırım ve Ar-Ge

- 2025’in ilk dokuz ayında toplam yatırım harcaması 6,8 milyar TL oldu.

- Ar-Ge harcamaları 2,1 milyar TL ile satışların %3’üne yaklaştı.

- Şirketin karbon nötr üretim hedefi doğrultusunda enerji dönüşüm yatırımları sürüyor.

8. Genel Değerlendirme

Arçelik, 2025 yılının üçüncü çeyreğinde güçlü operasyonel sonuçlar elde ederek hem gelir hem de kârlılıkta piyasa beklentilerini aşmıştır.

Avrupa’daki ekonomik toparlanma, artan ihracat hacmi ve yüksek katma değerli ürünlerin payının artması finansal performansı desteklemiştir.

Yılın geri kalanında kur oynaklığı, hammadde fiyatları ve faiz oranları risk oluşturmaya devam etse de, şirketin döviz bazlı gelir yapısı ve güçlü marka portföyü bu riskleri dengelemektedir.

9. Görünüm ve Tahmin

- 2025 yıl sonu satış geliri tahmini: ~270 milyar TL

- Yıl sonu net kâr beklentisi: 11–12 milyar TL

- FAVÖK marjı beklentisi: %11,5–12,0 aralığında

- Sermaye yeterlilik ve nakit üretimi güçlü

10. Sonuç

🔹 Olumlu Faktörler:

- Güçlü ihracat performansı

- Artan faaliyet kâr marjı

- Düşen borçluluk oranı

- Yenilikçi ürün yatırımları

🔸 Risk Faktörleri:

- Döviz kuru dalgalanmaları

- Enerji ve hammadde maliyetleri

- Avrupa talebinde olası zayıflama

📊 Genel Görünüm: POZİTİF

Arçelik, sürdürülebilir büyüme stratejisi, güçlü marka yapısı ve geniş global dağıtım ağıyla 2025 yılının ikinci yarısında da sektör ortalamasının üzerinde bir performans göstermesi beklenen şirketler arasında yer almaktadır.

Yasal Uyarı:

Bu raporda yer alan bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.

Yatırım danışmanlığı hizmeti, aracı kurumlar, portföy yönetim şirketleri ve mevduat kabul etmeyen bankalar ile yatırımcı arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.

Buradaki görüşler, analistlerin kişisel değerlendirmelerini yansıtmaktadır ve her yatırımcının mali durumu ile risk-getiri tercihine uygun olmayabilir.

Bu nedenle, yalnızca bu bilgilere dayanarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.