Anasayfa

Anasayfa Canlı Borsa

Canlı Borsa Borsa

Borsa Tüm Hisseler

Tüm Hisseler Borsa Haberleri

Borsa Haberleri Blog

Blog Takas Analizi

Takas Analizi Para Girişi

Para Girişi Önerilen Hisseler

Önerilen Hisseler Bilanço

Bilanço Halka Arz

Halka Arz

Soner Güneş

Soner Güneş

HatSan Gemi İnşaa Bakım Onarım Deniz Nakliyat San. ve Tic. A.Ş. (HATSN) 2025 yıl sonu bilanço sonucu: güçlü varlık ve özkaynak yapısına rağmen operasyonel açıdan zayıf ve riskli bir yıla işaret etmektedir.

🧭 GENEL DEĞERLENDİRME ve SONUÇ

HATSN’nin 2025 bilançosu, güçlü varlık ve özkaynak yapısına rağmen operasyonel açıdan zayıf ve riskli bir yıla işaret etmektedir.

🔎 Net Sonuç Özeti:

- Finansal Dayanıklılık: 🟢 Güçlü

- Operasyonel Kârlılık: 🔴 Zayıf

- Net Kâr Kalitesi: 🔴 Negatif

- Borçluluk: 🟢 Yönetilebilir

- Kısa Vadeli Görünüm: 🟠 Temkinli

- Orta–Uzun Vadeli Potansiyel: 🟡 Proje ve sözleşmelere bağlı

📌 Zararın Niteliği:

2025 yılı zararı esas faaliyet kaynaklıdır ve tek seferlik muhasebe kalemi olarak değerlendirilemez. Ancak yüksek varlık tabanı sayesinde kalıcı finansal stres riski sınırlıdır. Asıl kritik unsur, 2026’da yeni sözleşmelerle brüt kâr marjının toparlanıp toparlanamayacağıdır.

📌 Genel Finansal Özet (2025)

- Hasılat: 4,73 milyar TL (2024: 4,96 milyar TL)

- Brüt Kâr: 17,4 milyon TL (2024: 753,1 milyon TL)

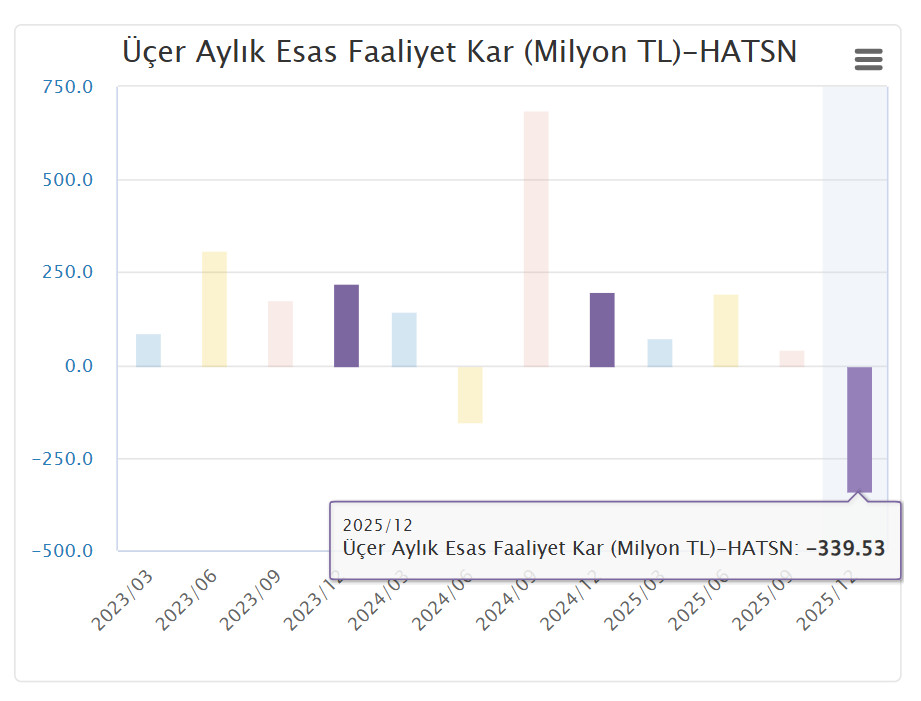

- Esas Faaliyet Sonucu: -3,2 milyon TL zarar

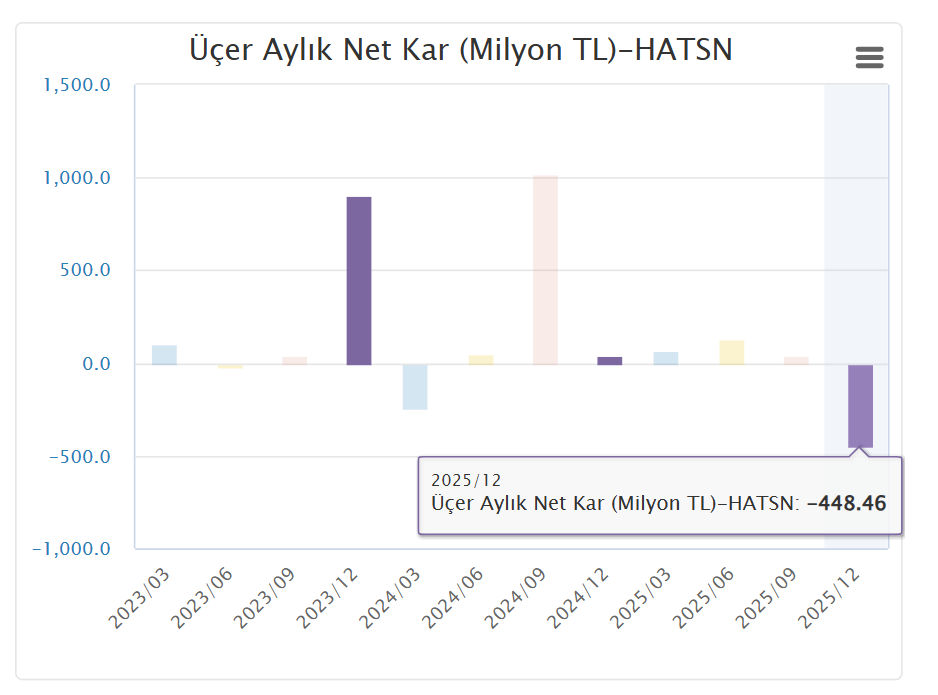

- Net Dönem Kârı/Zararı: -191,3 milyon TL zarar (2024: +832,4 milyon TL)

- Toplam Varlıklar: 7,73 milyar TL

- Özkaynaklar: 5,80 milyar TL

- Net Finansal Borç: Yaklaşık 500–550 milyon TL bandı

- Halka Açıklık Oranı: %20

- Piyasa Değeri (31.12.2025): ~8,56 milyar TL

🟢 POZİTİF UNSURLAR

1️⃣ Çok Güçlü Özkaynak ve Varlık Yapısı

- Özkaynaklar 5,8 milyar TL seviyesinde olup, toplam varlıkların %75’ine yakını özkaynakla finanse edilmektedir.

- Maddi duran varlıklar 5,96 milyar TL ile güçlü tersane altyapısını yansıtmaktadır.

- Bu yapı, şirketi finansal şoklara karşı görece dayanıklı kılmaktadır.

2️⃣ Borçluluğun Kontrol Altına Alınması

- 2024’e kıyasla:

- Uzun vadeli borçlar düşmüş,

- Kısa vadeli borç baskısı azalmıştır.

- Banka kredilerinde kademeli geri ödeme eğilimi pozitiftir.

3️⃣ Sektörel Konumlanma

- Gemi bakım-onarım, dönüşüm ve tersane hizmetleri orta–uzun vadede stratejik bir faaliyet alanıdır.

- Savunma, offshore ve özel amaçlı gemi dönüşümleri potansiyel büyüme alanlarıdır.

🟡 SINIRLI POZİTİF UNSURLAR

1️⃣ Hasılatın Görece Korunması

- Zorlu sektörel koşullara rağmen hasılat 4,7 milyar TL seviyesinde tutulmuştur.

- Ancak bu hasılat kârlılığa dönüşememiştir.

2️⃣ Yatırım Faaliyetlerinden Gelir

- 272 milyon TL yatırım faaliyetleri geliri, dönem zararını sınırlayıcı etki yapmıştır.

- Bu kalem sürdürülebilir çekirdek gelir niteliğinde değildir.

🔴 NEGATİF UNSURLAR

1️⃣ Kârlılıkta Sert Bozulma

- Brüt kâr marjı dramatik biçimde düşmüş, brüt kâr 753 milyon TL’den 17 milyon TL’ye gerilemiştir.

- Esas faaliyetler zarar üretmiştir.

- Bu durum, sözleşme kârlılığı ve maliyet yönetiminde ciddi sorunlara işaret etmektedir.

2️⃣ Net Zarar (Yüksek ve Dikkat Çekici)

- 191 milyon TL net zarar, önceki yılın güçlü kârı ile keskin bir tezat oluşturmaktadır.

- Zararın ana kaynağı:

- Düşen brüt kâr,

- Artan faaliyet giderleri,

- Enflasyon muhasebesi etkileridir.

🟠 SINIRLI NEGATİF UNSURLAR

1️⃣ Nakit ve Likidite Zayıflaması

- Nakit ve nakit benzerleri 889 milyon TL → 470 milyon TL gerilemiştir.

- Ticari alacaklardaki sert düşüş olumlu görünse de, bu durum iş hacmi daralmasıyla ilişkilidir.

2️⃣ Enflasyon Muhasebesi (TMS 29) Etkisi

- Parasal pozisyon etkileri ve yeniden düzenleme farkları,

- Kâr/zarar kalemlerinde yüksek oynaklık yaratmıştır.

- Bu etki nakit dışıdır ancak algıyı olumsuz etkiler.

⚪ NÖTR UNSURLAR

1️⃣ Sermaye ve Ortaklık Yapısı

- Sermaye yapısında değişim yoktur.

- Pekar Grup %79,8 ile hâkim ortak konumundadır.

- Yönetim kontrolü güçlü; ancak halka açık paylar için likidite sınırlıdır.

2️⃣ Temettü Dinamiği

- 2025 zararı nedeniyle temettü kapasitesi oluşmamıştır.

- Bu durum geçici olabilir; ancak kısa vadede beklenti yaratmaz.

🧭 GENEL DEĞERLENDİRME ve SONUÇ

HATSN’nin 2025 bilançosu, güçlü varlık ve özkaynak yapısına rağmen operasyonel açıdan zayıf ve riskli bir yıla işaret etmektedir.

🔎 Net Sonuç Özeti:

- Finansal Dayanıklılık: 🟢 Güçlü

- Operasyonel Kârlılık: 🔴 Zayıf

- Net Kâr Kalitesi: 🔴 Negatif

- Borçluluk: 🟢 Yönetilebilir

- Kısa Vadeli Görünüm: 🟠 Temkinli

- Orta–Uzun Vadeli Potansiyel: 🟡 Proje ve sözleşmelere bağlı

📌 Zararın Niteliği:

2025 yılı zararı esas faaliyet kaynaklıdır ve tek seferlik muhasebe kalemi olarak değerlendirilemez. Ancak yüksek varlık tabanı sayesinde kalıcı finansal stres riski sınırlıdır. Asıl kritik unsur, 2026’da yeni sözleşmelerle brüt kâr marjının toparlanıp toparlanamayacağıdır.

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.

Burada yer alan yorum ve tavsiyeler, bunları paylaşan kişilerin kişisel görüşlerine dayanmaktadır. Bu görüşler, mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle yalnızca burada yer alan bilgilere dayanılarak yatırım kararı verilmesi, beklentilerinize uygun sonuçlar doğurmayabilir.