Anasayfa

Anasayfa Canlı Borsa

Canlı Borsa Borsa

Borsa Tüm Hisseler

Tüm Hisseler Borsa Haberleri

Borsa Haberleri Blog

Blog Takas Analizi

Takas Analizi Para Girişi

Para Girişi Önerilen Hisseler

Önerilen Hisseler Bilanço

Bilanço Halka Arz

Halka Arz

Soner Güneş

Soner Güneş

Arena Bilgisayar Sanayi ve Ticaret A.Ş. (ARENA) 2025 yıl sonu bilanço sonucu: kâr tarafında zayıf; nakit ve operasyonel devamlılık tarafında ise görece dirençli bir tablo sunmaktadır.

🧭 GENEL DEĞERLENDİRME ve SONUÇ

ARENA’nın 2025 bilançosu, kâr tarafında zayıf; nakit ve operasyonel devamlılık tarafında ise görece dirençli bir tablo sunmaktadır.

🔎 Net Sonuç:

- Operasyonel Süreklilik: 🟢

- Nakit Akışı: 🟢 Güçlü

- Kârlılık: 🔴 Zayıf

- Finansman Yükü: 🔴 Yüksek risk

- Özkaynak Eğilimi: 🟠 Negatif yönlü

📌 Zararın Niteliği:

2025 zararı esas faaliyetlerin tamamen çökmesinden değil, büyük ölçüde yüksek finansman giderleri ve enflasyon muhasebesi etkilerinden kaynaklanmaktadır. Ancak bu durum sürdürülebilir bir yapı değildir. Faiz yükü düşürülmeden net kârlılığın kalıcı şekilde toparlanması zor görünmektedir.

📌 Genel Finansal Özet (1 Nisan – 31 Aralık 2025)

- Hasılat: 25,76 milyar TL (2024: 25,00 milyar TL)

- Brüt Kâr: 1,38 milyar TL (2024: 1,45 milyar TL)

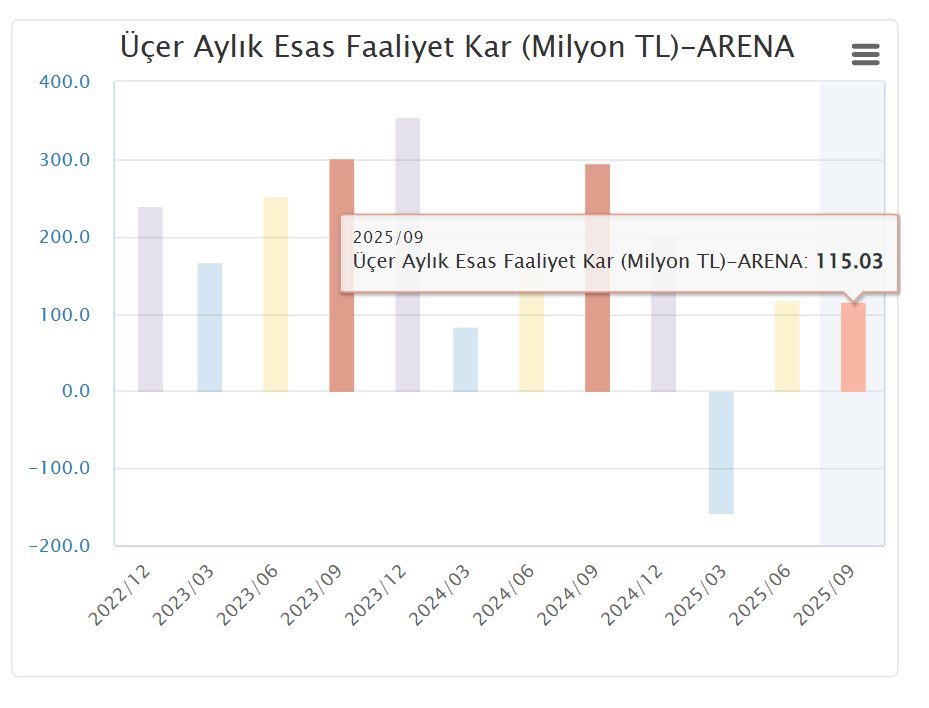

- Esas Faaliyet Kârı: 76,5 milyon TL (2024: 537,6 milyon TL)

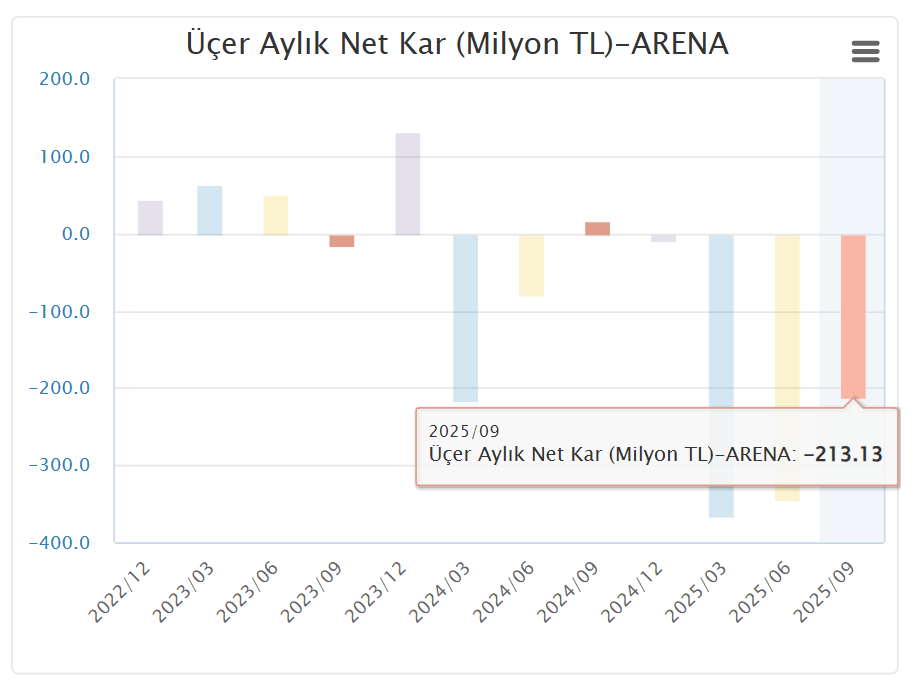

- Net Dönem Kârı / Zararı: -924,8 milyon TL zarar

- Toplam Varlıklar: 12,21 milyar TL

- Ana Ortaklığa Ait Özkaynaklar: 2,24 milyar TL (önceki dönem: 3,17 milyar TL)

- Faaliyetlerden Nakit Akışı: +2,64 milyar TL

- Net Finansman Gideri: 1,28 milyar TL

🟢 POZİTİF UNSURLAR

1️⃣ Güçlü Operasyonel Nakit Üretimi

- Net zarara rağmen işletme faaliyetlerinden 2,64 milyar TL pozitif nakit akışı üretilmiştir.

- Stok ve ticari alacaklardaki azalış, işletme sermayesi yönetiminin etkinliğini göstermektedir.

- Bu durum, muhasebe zararına karşın nakit tarafında şirketin ayakta olduğunu ortaya koymaktadır.

2️⃣ Hasılatın Korunması

- Zorlu teknoloji dağıtım pazarına rağmen hasılat yıllık bazda artış göstermiştir.

- Satış hacminin korunması, pazar payının kaybedilmediğine işaret etmektedir.

3️⃣ Paynet Satışı ile Güçlenen Likidite (Önceki Etki)

- Paynet’in satışı sonrası oluşan nakit ve geçmiş yıllar kârları, özkaynakları geçmişte güçlü şekilde desteklemiştir.

- 2025’te bu etkinin kâr tarafında olmaması doğal kabul edilir.

🟡 SINIRLI POZİTİF UNSURLAR

1️⃣ Brüt Kâr Seviyesinin Korunması

- Brüt kâr 1,38 milyar TL ile hâlâ yüksek seviyededir.

- Ancak brüt kâr marjı hafif gerilemiştir; bu nedenle etki sınırlıdır.

2️⃣ Nakit ve Nakit Benzerlerinde Artış

- Dönem sonu nakit 1,09 milyar TL’ye yükselmiştir.

- Bu artış finansal esneklik açısından olumlu, ancak borç yüküyle birlikte değerlendirilmelidir.

🔴 NEGATİF UNSURLAR

1️⃣ Yüksek Net Zarar

- 924,8 milyon TL net zarar, bilançonun en zayıf noktasıdır.

- Zararın ana nedenleri:

- Yüksek finansman giderleri (1,28 milyar TL)

- Operasyonel kârlılıktaki sert düşüş

- Enflasyon muhasebesi ve kur farkı etkileri

2️⃣ Esas Faaliyet Kârlılığında Sert Bozulma

- Esas faaliyet kârı 537 milyon TL’den 76 milyon TL’ye gerilemiştir.

- Dağıtım modelinde marj baskısının arttığını göstermektedir.

🟠 SINIRLI NEGATİF UNSURLAR

1️⃣ Özkaynaklarda Erime

- Ana ortaklığa ait özkaynaklar yaklaşık 1 milyar TL azalmıştır.

- Bu düşüş tamamen dönem zararından kaynaklanmaktadır.

2️⃣ Borç ve Finansman Yapısı

- Kısa vadeli borçlar yüksek seviyesini korumaktadır.

- Faiz giderleri, faaliyet kârını baskılayan ana unsur olmaya devam etmektedir.

⚪ NÖTR UNSURLAR

1️⃣ Enflasyon Muhasebesi (TMS 29) Etkisi

- Parasal pozisyon kazanç/kayıpları kârı önemli ölçüde dalgalandırmaktadır.

- Bu etki nakit dışı olduğu için değerlemede nötr kabul edilmelidir.

2️⃣ Yabancı Para Çevrim Farkları

- Özkaynaklar içinde büyük tutarda yer almakta, ancak operasyonel performansı doğrudan yansıtmamaktadır.

🧭 GENEL DEĞERLENDİRME ve SONUÇ

ARENA’nın 2025 bilançosu, kâr tarafında zayıf; nakit ve operasyonel devamlılık tarafında ise görece dirençli bir tablo sunmaktadır.

🔎 Net Sonuç:

- Operasyonel Süreklilik: 🟢

- Nakit Akışı: 🟢 Güçlü

- Kârlılık: 🔴 Zayıf

- Finansman Yükü: 🔴 Yüksek risk

- Özkaynak Eğilimi: 🟠 Negatif yönlü

📌 Zararın Niteliği:

2025 zararı esas faaliyetlerin tamamen çökmesinden değil, büyük ölçüde yüksek finansman giderleri ve enflasyon muhasebesi etkilerinden kaynaklanmaktadır. Ancak bu durum sürdürülebilir bir yapı değildir. Faiz yükü düşürülmeden net kârlılığın kalıcı şekilde toparlanması zor görünmektedir.

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.

Burada yer alan yorum ve tavsiyeler, bunları paylaşan kişilerin kişisel görüşlerine dayanmaktadır. Bu görüşler, mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle yalnızca burada yer alan bilgilere dayanılarak yatırım kararı verilmesi, beklentilerinize uygun sonuçlar doğurmayabilir.