Anasayfa

Anasayfa Canlı Borsa

Canlı Borsa Borsa

Borsa Tüm Hisseler

Tüm Hisseler Borsa Haberleri

Borsa Haberleri Blog

Blog Takas Analizi

Takas Analizi Para Girişi

Para Girişi Önerilen Hisseler

Önerilen Hisseler Bilanço

Bilanço Halka Arz

Halka Arz

Soner Güneş

Soner Güneş

Logo Yazılım Sanayi ve Ticaret A.Ş. | 4Ç25 Finansal Sonuçlar

Büyümenin Etkileri

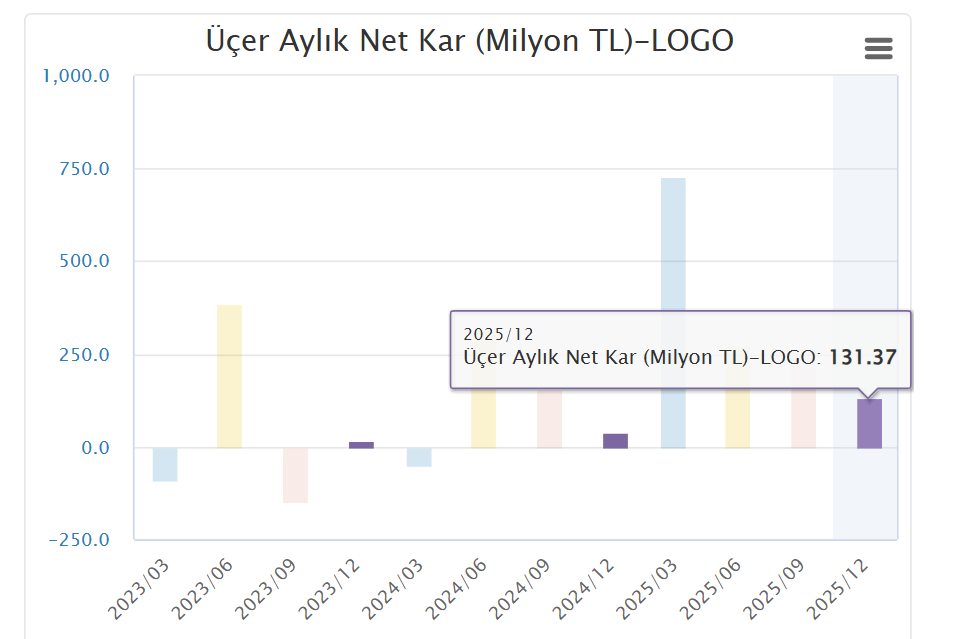

Logo Yazılım, 4Ç25 döneminde 1,666 milyar TL hasılat, 346 milyon TL FAVÖK ve 71,7 milyon TL net kâr açıkladı. Hasılat ve FAVÖK rakamları beklentilere paralel gerçekleşirken, net kâr beklentilerin üzerinde gerçekleşti.

Reel Büyüme Korundu

Çeyreksel bazda;

- Satış gelirleri %2,83,

- Net kâr %306,62 artış gösterirken,

- FAVÖK %19,36 daraldı.

FAVÖK’teki gerilemenin ana nedeni faaliyet giderlerindeki artış olurken, net kârdaki güçlü artış yatırım gelirlerindeki yükseliş ve daha düşük net parasal pozisyon kaybı sayesinde gerçekleşti.

Operasyonel Göstergeler Güçlü

Şirket, Ar-Ge yatırımlarını PaaS altyapısına yönlendirerek iş ortaklarının ERP üzerinden inovasyon yapmasını destekliyor. Yapay zekâyı ERP’nin yerine konumlandırmak yerine iş akışlarına entegre ederek müşteri değerini artırmayı hedefliyor. Bu strateji, SaaS ve abonelik gelirlerinin büyümesini desteklerken, yeni iş alanlarıyla ölçeklenebilir büyüme modelini güçlendiriyor.

Segment Bazlı Öne Çıkanlar:

- e-Servis:

- MRR, 3Ç25’in üzerine çıktı

- Yıllık bazda %27 artışla 3,1 milyon USD

- Müşteri sayısı 217 bin, harcanan kontör 1,08 milyar

- Logo İşbaşı:

- MRR %44 artarak 277 bin USD

- ARR 3,3 milyon USD, yıllık %44 büyüme

- Kullanıcı sayısı 76,7 bin, ARPU %26 artışla 43 USD

- Logo Diva Perakende:

- ARR 5,1 milyon USD, yıllık %12 artış

- Yıllık büyüme oranı %35

- Peoplise:

- ARR 0,97 milyon USD

- Yıllık büyüme %10 ile sınırlı kaldı

Genel olarak 4Ç25’te büyümenin e-Servis ve İşbaşı segmentlerinde yoğunlaştığı görülüyor.

Kârlılıkta Muhasebesel Etkiler Öne Çıktı

- Brüt kâr marjı: %95,9

- Esas faaliyet kâr marjı: %9,1

- FAVÖK marjı: %20,8

- Net kâr marjı: %4,3

Faaliyet giderlerindeki artışın ana kaynağı, e-Servis satışlarındaki büyümeye paralel olarak yıllık %24 artış gösteren satış ve pazarlama giderleri oldu. Net kâr ise yatırım gelirleri ve parasal pozisyon etkisiyle desteklendi.

2026 Beklentileri: Dengeli Marj, Sürdürülebilir Büyüme

Logo Yazılım, 2026 yılında:

- Türkiye operasyonlarında

- TMS 29 dahil faturalanan gelirlerde %12,2,

- UFRS gelirlerinde %11,6 büyüme,

- Yaklaşık %31 FAVÖK marjı hedefliyor.

- Total Soft tarafında

- 46,4 milyon Euro gelir,

- %17 FAVÖK marjı (2025’e kıyasla daralma) öngörülüyor.

Genel Değerlendirme

Açıklanan finansalları SINIRLI OLUMLU olarak değerlendiriyoruz. Hasılat ve FAVÖK beklentilere paralel seyrederken, net kârın beklenti üzerinde gerçekleşmesi olumlu. Reel büyüme korunurken, FAVÖK’teki daralma faaliyet giderlerinden kaynaklandı. Operasyonel tarafta özellikle e-Servis ve İşbaşı segmentlerinde güçlü SaaS ivmesi, ölçeklenebilir iş modelinin çalıştığını gösteriyor.

Buna karşın, çeyreksel bazda marjlardaki gerileme ve Total Soft tarafında 2026 için öngörülen daha düşük marj beklentisi, kârlılık görünümünü dengeleyen unsurlar olarak öne çıkıyor. 2026 yılı için gelir artışı beklentileri olumlu olmakla birlikte, konsolide marj kompozisyonunun yakından izlenmesi gerektiğini düşünüyoruz.

Yasal Uyarı:

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.

Bu raporda yer alan görüş ve değerlendirmeler kişisel kanaatlere dayanmaktadır. Mali durumunuz ile risk ve getiri tercihlerinizle uyumlu olmayabilir. Yalnızca bu bilgilere dayanılarak alınacak yatırım kararları beklentilerinize uygun sonuçlar doğurmayabilir.